itgle.com

甲公司2018年1月1日以银行存款84万元购入乙公司当日发行的5年期固定利率债券,作为以摊余成本计量的金融资产核算。该债券面值80万元,每年付息一次、到期还本,票面年利率12%,实际年利率10.66%。采用实际利率法摊销,则甲公司2018年12月31日该金融资产“债权投资一一利息调整”科目的余额为()元。A.31884B.46456C.32536D.33544

题目

甲公司2018年1月1日以银行存款84万元购入乙公司当日发行的5年期固定利率债券,作为以摊余成本计量的金融资产核算。该债券面值80万元,每年付息一次、到期还本,票面年利率12%,实际年利率10.66%。采用实际利率法摊销,则甲公司2018年12月31日该金融资产“债权投资一一利息调整”科目的余额为()元。

A.31884

B.46456

C.32536

D.33544

B.46456

C.32536

D.33544

相似考题

更多“甲公司2018年1月1日以银行存款84万元购入乙公司当日发行的5年期固定利率债券,作为以摊余成本计量的金融资产核算。该债券面值80万元,每年付息一次、到期还本,票面年利率12%,实际年利率10.66%。采用实际利率法摊销,则甲公司2018年12月31日该金融资产“债权投资一一利息调整”科目的余额为()元。”相关问题

-

第1题:

甲公司于2010年1月1日以3 060万元购入3年期到期还本、按年付息的公司债券,每年12月31日支付利息。该公司债券票面年利率为5%,实际利率为4.28%,面值为3 000万元。甲公司将其确认为持有至到期投资,于每年年末采用实际利率法和摊余成本计量,该债券2011年12月31日的摊余成本为:A、3020万元

B、3040.97万元

C、3000万元

D、3021.12万元答案:D解析:2010年末账面价值=3 060+(3 060×4.28%-3 000×5%)=3 040.97(万元),2011年末摊余成本=3 040.97+(3 040.97×4.28%-3 000×5%)=3 021.12(万元)。 -

第2题:

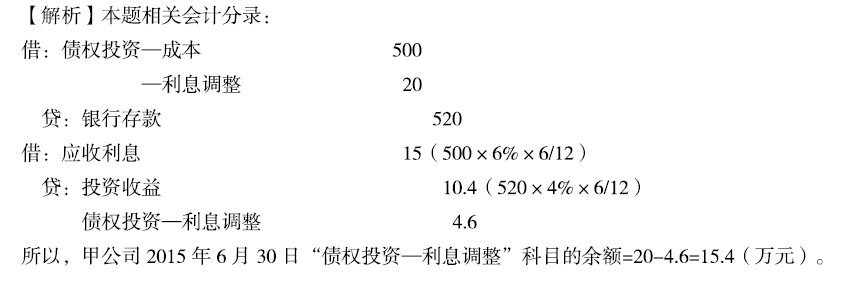

(2016真题)甲公司2015年1月1日购入乙公司发行的3年期公司债券作为债权投资核算。该债券公允价值520万元(不考虑交易费用),面值为500万元,每半年付息一次,到期还本,票面利率6%,实际利率4%,采用实际利率法摊销,则甲公司2015年6月30日“债权投资——利息调整”科目的余额为( )万元。A.10.4

B.15.4

C.4.6

D.20.0答案:B解析:附会计分录:

借:债权投资——成本 500

——利息调整 20

贷:银行存款 520

借:应收利息 15

贷:投资收益 10.4

债权投资——利息调整 4.6

所以,甲公司2015年6月30日“债权投资——利息调整”科目的余额=20-4.6=15.4(万元)。 -

第3题:

甲公司2015年1月1日购入乙公司发行的3年期公司债券作为持有至到期投资核算。该债券公允价值520万元(不考虑交易费用),面值为500万元,每半年付息一次,到期还本,票面利率6%,实际利率4%,采用实际利率法摊销,则甲公司2015年6月30日“持有至到期投资——利息调整”科目的余额为( )万元。A.10.4

B.15.4

C.4.6

D.20.0答案:B解析:附会计分录:

借:持有至到期投资——成本 500

——利息调整 20

贷:银行存款 520

借:应收利息 15(500×6%×6/12)

贷:投资收益 10.4(520×4%×6/12)

持有至到期投资——利息调整 4.6

所以,甲公司2015年6月30日“持有至到期投资——利息调整”科目的余额=20-4.6=15.4(万元)。 -

第4题:

甲公司2015年1月1日购入乙公司发行的3年期公司债券作为以摊余成本计量的金融资产核算。该债券公允价值520万元(不考虑交易费用),面值为500万元,每半年付息一次,到期还本,票面利率6%,实际利率4%,采用实际利率法摊销,则甲公司2015年6月30日“债权投资一利息调整” 科目的余额为()万元。A.10.4.

B.15.4

C.4.6

D.20.0答案:B解析:

-

第5题:

甲公司2011年度至2013年度对乙公司债券投资业务的相关资料如下:

(1)2011年1月1日,甲公司以银行存款900万元购入乙公司当日发行的5年期公司债券,作为以摊余成本计量的金融资产核算,该债券面值总额为1 000万元,票面年利率为5%,每年年末支付利息,到期一次偿还本金,但不得提前赎回。甲公司该债券投资的实际年利率为7.47%。

(2)2011年12月31日,甲公司收到乙公司支付的债券利息50万元。(3)2012年12月31日,甲公司收到乙公司支付的债券利息50万元。当日确认减值准备135.75万元。

(4)2013年1月1日,甲公司以801万元的价格全部售出所持有的乙公司债券,款项已收存银行。

假定甲公司以摊余成本计量的金融资产全部为对乙公司的债券投资。除上述资料外,不考虑其他因素。

要求:

(1)计算甲公司2011年度以摊余成本计量的金融资产的利息收入。

(2)计算甲公司2012年度以摊余成本计量的金融资产的利息收入。

(3)计算甲公司2013年1月1日出售以摊余成本计量的金融资产的损益。

(4)根据资料(1)至(4),逐笔编制甲公司以摊余成本计量的金融资产相关的会计分录。

(“债权投资”科目要求写出必要的明细科目;答案中的金额单位用万元表示)答案:解析:(1)甲公司 2011 年度以摊余成本计量的金融资产应确认的利息收入=900×7.47%=67.23(万元)。

(2) 2011 年 12 月 31 日, 以摊余成本计量的金融资产的摊余成本=900×(1+7.47%) -1

000×5%=917.23(万元); 2012 年 12 月 31 日以摊余成本计量的金融资产应确认的利息收入

=917.23×7.47%=68.52(万元)。

(3)甲公司 2013 年 1 月 1 日出售以摊余成本计量的金融资产的损益(投资收益) =801-

(900+17.23+18.52-135.75) =1(万元)。

(4) 2011 年 1 月 1 日:

借: 债权投资——成本 1 000

贷:银行存款 900

债权投资——利息调整 100

2011 年 12 月 31 日:

借:应收利息 50(1 000×5%)

债权投资——利息调整 17.23

贷: 利息收入 67.23(900×7.47%)

借:银行存款 50

贷:应收利息 50

2012 年 12 月 31 日:

借:应收利息 50(1000×5%)

债权投资——利息调整 18.52

贷: 利息收入 68.52(917.23×7.47%)

借:银行存款 50

贷:应收利息 50

借: 信用减值损失 135.75

贷: 债权投资减值准备 135.75

2013 年 1 月 1 日:

借:银行存款 801

债权投资——利息调整 64.25

(100-17.23-18.52)

债权投资减值准备 135.75

贷: 债权投资——成本 1 000

投资收益 1 -

第6题:

2020年1月1日,甲公司以2910万元购入乙公司当日发行的面值总额为3000万元的公司债券,另支付交易费用40万元。该债券期限为5年,票面年利率为4%,实际年利率为5%,每年年末支付利息,到期偿还本金。甲公司将该债券作为以摊余成本计量的金融资产核算。不考虑其他因素,2020年12月31日,甲公司该债券投资的利息收入为( )万元。A.120

B.147.5

C.145.5

D.152答案:B解析:2020年12月31日,甲公司该债券投资的利息收入=(2910+40)×5%=147.5(万元)。 -

第7题:

(2017年)2016年1月1日,甲公司以3133.5万元购入乙公司当日发行的面值总额为3000万元的债券,作为以摊余成本计量的债权投资核算。该债券期限为5年,票面年利率为5%,实际年利率为4%,每年年末付息一次,到期偿还本金。不考虑增值税等相关税费及其他因素,2016年12月31日,甲公司该债权投资的利息收入为()万元。A.125.34

B.120

C.150

D.24.66答案:A解析:2016年末确认的投资收益=3133.5×4%=125.34(万元)

借:债权投资——成本 3000

——利息调整 133.5

贷:银行存款 3133.5

借:应收利息 150(3000×5%)

贷:投资收益 125.34

债权投资——利息调整 24.66 -

第8题:

2×18年1月1日,甲公司从二级市场购入乙公司分期付息、到期还本的债券20万张,以银行存款支付价款2142.18万元,另支付相关交易费用15万元。该债券系乙公司于2×17年1月1日发行,每张债券面值为100元,期限为3年,票面年利率为6%,每年1月5日支付上年度利息。甲公司将其作为以摊余成本计量的金融资产。购入债券的实际年利率为5%。则甲公司购入该项债券的初始入账价值为( )万元。A.2000

B.2142.18

C.2022.18

D.2037.18答案:D解析:该债券系乙公司于2×17年1月1日发行且每年1月5日支付上年度利息的债券投资,故甲公司2×18年1月1日支付的价款中包含已到付息期但尚未领取的利息为120万元(20×100×6%)。则2×18年1月1日甲公司购入债券的初始入账价值=2142.18-120+15=2037.18(万元)。 -

第9题:

单选题甲公司2013年1月1日购入A公司同日发行的3年期公司债券,作为持有至到期投资核算。购买该债券共支付价款10560.42万元,债券面值10000万元,每半年付息一次,到期还本,票面年利率6%,实际年利率4%。采用实际利率法摊销,则甲公司2014年1月1日持有至到期投资摊余成本为()万元。A10471.63

B10381.06

C1056.04

D1047.16

正确答案: A解析: 2013年6月30日,应确认的实际利息收入=10560.42×4%×6/12=211.21(万元),应收利息=10000×6%÷2=300(万元);2013年12月31日,实际利息收入=(10560.42+211.21-300)×4%÷2=209.43(万元),应收利息=10000×6%÷2=300(万元);2014年1月1日摊余成本=(10560.42+211.21-300)+209.43-300=10381.06(万元)。 -

第10题:

单选题2018年1月1日,甲公司以银行存款1043.28万元购入财政部于当日发行的3年期到期还本付息的国债一批。该批国债票面金额为1000万元,票面年利率为6%,实际年利率为5%。甲公司将该批国债作为以摊余成本计量的金融资产核算。2018年12月31日,该债权投资的计税基础为( )万元。A1095.44

B1043.28

C0

D1000

正确答案: A解析:

2018年12月31日该项债权投资的账面价值=1043.28×(1+5%)=1095.44(万元),计税基础与账面价值相等。 -

第11题:

单选题2018年1月1日甲公司购入乙公司同日发行的5年期公司债券,该债券面值为3000万元,票面年利率为5%,每年1月8日支付上年度利息,到期归还本金。甲公司支付购买价款2950万元,另支付相关税费20万元。甲公司根据管理金融资产的业务模式和该债券的合同现金流量特征,将其划分为以摊余成本计量的金融资产。已知同类债券的实际年利率为5.23%。不考虑其他因素,则2019年12月31日该债权投资的摊余成本为()万元。A3000

B2966.93

C2980.94

D2890.78

正确答案: C解析: -

第12题:

单选题甲公司2015年1月1日购入乙公司发行的3年期公司债券作为以摊余成本计量的金融资产核算。该债券公允价值520万元(不考虑交易费用),面值为500万元,每半年付息一次,到期还本,票面利率6%,实际利率4%,采用实际利率法摊销,则甲公司2015年6月30日“债权投资一利息调整”科目的余额为()万元。(2016年改编)A10.4

B15.4

C4.6

D20.0

正确答案: A解析: -

第13题:

2016年1月1日,甲公司以3082.2万元购入乙公司当日发行的面值总额为3000万元的债券,作为债权投资核算。该债券期限为5年,票面年利率为5%,实际年利率为4%,到期一次还本付息。不考虑增值税等相关税费及其他因素,2017年12月31日,甲公司该债权投资的利息收入为( )万元。A.125.34

B.120

C.150

D.128.22答案:D解析:2017年年末确认的利息收入=3082.2×(1+4%)×4%=128.22(万元)。

本题相关分录如下:

2016年1月1日

借:债权投资——成本 3000

——利息调整 82.2

贷:银行存款 3082.2

2016年12月31日

借:债权投资——应计利息 (3000×5%)150

贷:投资收益 (3082.2×4%)123.29

债权投资——利息调整 26.71

2017年12月31日

借:债权投资——应计利息 (3000×5%)150

贷:投资收益 【(3082.2+123.29)×4%】128.22

债权投资——利息调整 21.78 -

第14题:

2016年1月1日,甲公司以3133.5万元购入乙公司当日发行的面值总额为3000万元的债券,作为债权投资核算。该债券期限为5年,票面年利率为5%,实际年利率为4%,每年年末付息一次,到期偿还本金。不考虑增值税等相关税费及其他因素,2016年12月31日,甲公司该债权投资的利息收入为( )万元。A.125.34

B.120

C.150

D.24.66答案:A解析:2016年年末确认的利息收入=3133.5×4%=125.34(万元)。

本题相关分录如下:

2016年1月1日

借:债权投资——成本 3000

——利息调整 133.5

贷:银行存款 3133.5

2016年12月31日

借:应收利息 (3000×5%)150

贷:投资收益 (3133.5×4%)125.34

债权投资——利息调整 24.66 -

第15题:

甲公司于2×18年1月1日以2900万元的价款购入乙公司于当日发行的3年期、到期一次还本付息的公司债券。该公司债券票面年利率为5%,面值为3000万元,甲公司另支付交易费用9.75万元。甲公司根据其管理该债券的业务模式和该债券的合同现金流量特征,将其分类为以摊余成本计量的金融资产,并采用实际利率法核算。不考虑其他因素,甲公司因持有该债券投资累计确认的投资收益金额为( )万元。A.100

B.240.25

C.550

D.540.25答案:D解析:债权投资的入账价值=2900+9.75=2909.75(万元),小于面值,属于折价发行的债券,此时每年年末应该进行的账务处理为:

借:债权投资——应计利息【面值×票面利率】

债权投资——利息调整【差额】

贷:投资收益【摊余成本×实际利率】

确认三年的实际利息后,初始取得该投资时“债权投资——利息调整”的余额为0。因此,三年累计确认的投资收益=“债权投资——应计利息”三年累计金额+“债权投资——利息调整”三年累计金额=3000×5%×3+(3000-2909.75)=540.25(万元)。 -

第16题:

(2016年)甲公司2015年1月1日购入乙公司发行的3年期公司债券作为以摊余成本计量的金融资产核算。该债券公允价值520万元(不考虑交易费用),面值为500万元,每半年付息一次,到期还本,票面利率6%,实际利率4%,采用实际利率法摊销,则甲公司2015年6月30日“债权投资—利息调整”A.10.4

B.15.4

C.4.6

D.20.0答案:B解析:本题相关会计分录:

借:债权投资—成本500

—利息调整20

贷:银行存款520

借:应收利息15(500×6%×6/12)

贷:投资收益10.4(520×4%×6/12)

债权投资—利息调整4.6

所以,甲公司2015 年6 月30 日“债权投资—利息调整”科目的余额=20-4.6=15.4(万元)。

或:2015 年6 月30 日“债权投资—利息调整”科目的余额=[520×(1+2%)-500×3%]-500=15.4(万元) -

第17题:

2016年1月1日,甲公司以3 133.5万元购入乙公司当日发行的面值总额为3 000万元的债券,作为以摊余成本计量的金融资产核算。该债券期限为5年,票面年利率为5%,实际年利率为4%,每年年末支付利息,到期偿还本金。不考虑增值税相关税费及其他因素,2016年12月31日,甲公司该债券投资的利息收入为( )万元。A.24.66

B.125.34

C.120

D.150答案:B解析:2016年12月31日,甲公司该债券投资的利息收入=期初账面余额×实际年利率=3 133.5×4%=125.34(万元)。 -

第18题:

甲公司于2×19年1月1日以19800万元购入一项3年期到期还本、按年付息的公司债券,每年12月31日支付利息。该公司债券票面年利率为5%,实际利率5.38%,面值总额为20000万元,甲公司将其分类为以摊余成本计量的金融资产,按实际利率法采用摊余成本进行后续计量,假设不考虑其他因素,该债券2×20年12月31日应确认的投资收益为( )万元。A.1000

B.1068.75

C.1076

D.1065.24答案:B解析:2×19年利息调整摊销额=利息收入19800×5.38%-应收利息20000×5%=65.24(万元),2×19年12月31日账面价值=19800+65.24=19865.24(万元);2×20年12月31日应确认的投资收益=期初摊余成本19865.24×实际利率5.38%=1068.75(万元)。 -

第19题:

(2012年)2×11年1月1日,甲公司以银行存款1 100万元购入乙公司当日发行的面值为1 000万元的5年期不可赎回债券,将其划分为以摊余成本计量的金融资产。该债券票面年利率为10%,每年付息一次,实际年利率为7.53%,2×11年12月31日,该债券的公允价值上涨至1 150万元。假定不考虑其他因素,2×11年12月31日甲公司该债券投资的账面价值为( )万元。A.1082.83

B.1150

C.1182.83

D.1200答案:A解析:2×11年12月31日债权投资的账面价值=1 100×(1+7.53%)-1 000×10% =1 082.83(万元) -

第20题:

2×16年1月1日,甲公司从二级市场购入乙公司分期付息、到期还本的债券20万份,以银行存款支付价款2142.18万元,另支付相关交易费用15万元。该债券系乙公司于2×15年1月1日发行,每张债券面值为100元,期限为3年,票面年利率为6%,每年1月5日支付上年度利息。甲公司拟持有该债券至到期,将其作为以摊余成本计量的金融资产核算。购入债券的实际年利率为5%。则甲公司购入该项债券的初始入账价值为()万元。

- A、2000

- B、2142.18

- C、2022.18

- D、2037.18

正确答案:D -

第21题:

单选题甲公司于2014年1月1日以3060万元购入3年期到期还本、按年付息的公司债券,每年12月31日支付利息。该公司债券票面年利率为5%,实际利率为4.28%,面值为3000万元。甲公司将其确认为持有至到期投资,于每年年末采用实际利率法和摊余成本计量,该债券2015年12月31日的摊余成本为()万元。A3020

B3040.97

C3000

D3021.12

正确答案: D解析: 2014年末账面价值=3060+(3060×4.28%-3000×5%)=3040.97(万元),2015年末摊余成本=3040.97+(3040.97×4.28%-3000×5%)=3021.12(万元)。 -

第22题:

单选题甲公司2017年1月1日以520万元购入乙公司发行的3年期公司债券作为持有至到期投资核算,面值为500万元,每半年付息一次,到期还本,票面年利率6%,实际年利率4%,采用实际利率法对利息调整进行摊销。假定不考虑交易费用及其他因素,则甲公司2017年6月30日“持有至到期投资—利息调整”科目的余额为()万元。A10.4

B15.4

C4.6

D20.0

正确答案: C解析: 暂无解析 -

第23题:

单选题甲公司于2013年1月1日购入A公司同日发行的3年期公司债券,作为持有至到期投资核算。购买该债券共支付价款10560.42万元,债券面值10000万元,每年12月31日付息一次,到期还本,票面年利率6%,实际年利率4%。采用实际利率法摊销,则甲公司2013年12月31日持有至到期投资摊余成本为()万元。A10560.42

B10382.84

C100000

D107385

正确答案: D解析: 2013年12月31日,应确认的实际利息收入=10560.42×4%=422.42(万元),应收利息=10000×6%=600(万元);2013年12月31日摊余成本=10560.42+422.42-600=10382.84(万元)。