itgle.com

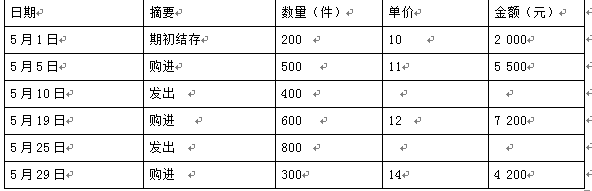

某工业企业甲种材料的购进、发出和储存情况如下: 本月发出的材料中,70%用于产品生产,15%用于生产车间共同耗费,10%用于企业管理部门耗费,5%用于销售部门耗费。假定本期生产的产品尚未对外销售。 根据上述资料,回答下列问题。 企业采用移动加权平均法计算发出材料成本时,期末材料成本为( )元。 A.5400 B.5600 C.5300 D.5360

题目

本月发出的材料中,70%用于产品生产,15%用于生产车间共同耗费,10%用于企业管理部门耗费,5%用于销售部门耗费。假定本期生产的产品尚未对外销售。

根据上述资料,回答下列问题。

企业采用移动加权平均法计算发出材料成本时,期末材料成本为( )元。

B.5600

C.5300

D.5360

相似考题

更多“某工业企业甲种材料的购进、发出和储存情况如下: ”相关问题

-

第1题:

依据增值税的有关规定,纳税人购进下列原材料允许计提进项税额的有( )。

A.工业企业购进的货物已取得增值税专用发票,并已验收入库

B.工业企业购进的免税农产品,并已验收入库

C.工业企业购进的货物用于职工福利

D.工业企业购进的原材料发生的运费

正确答案:ABD

解析:增值税暂行条例规定,工业企业购进的货物用于非应税项目不可抵扣进项税额。 -

第2题:

某工业企业(一般纳税人)1996年2月外购一批货物,依据增值税抵扣时限的规定,其中允许抵扣的是( )。

A.购进原材料一批,在运输途中

B.购进零配件一批,尚未入库

C.购进并验收入库燃料一批

D.购进低值易耗品一批,尚在整理中

正确答案:C

-

第3题:

某五金商店准备购进甲、乙两种零件进行销售。若每个甲种零件的进价比每个乙种零件的进价少2元,则用80元购进甲种零件的数量与用l00元购进乙种零件的数量相同。某次购进甲种零件的数量比乙种零件的3倍还少5个,两种零件的总数量不超过95个。每个甲种零件的销售价格定为12元,每个乙种零件的销售价格为l5元,则将本次购进的甲、乙两种零件全部售出后,销售总利润最高达到多少元?A.371

B.388

C.405

D.422答案:C解析:由题意可得,80元可以购进甲种零件(100—80)+2=10个,则每个甲种零件的进价为80+10=-8元,每个乙种零件的进价为l00+10=10元。设乙种零件购进x个,则甲种零件购进(3戈一5)个,且(3x一5)x+≤95,解得,x。<25;销售总利润为(3x一5)×(12—8)+x(15—10)=17x一20,当x取得最大值25时,销售总利润最高达17x25—20--405元,应选择C。 -

第4题:

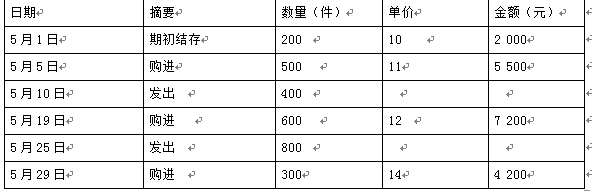

某工业企业甲种材料的购进、发出和储存情况如下:

本月发出的材料中,70%用于产品生产,15%用于生产车间共同耗费,10%用于企业管理部门耗费,5%用于销售部门耗费。假定本期生产的产品尚未对外销售。

根据上述资料,回答下列问题。

本月发出材料按先进先出法计价时,应直接计入产品成本的金额为( )元。A.9450

B.13500

C.12500

D.8750答案:A解析:先进先出法计算的发出材料的总成本=200×10+200×11+300×11+500×12=13 500(元),因为在发出的材料中有70%用于产品生产,所以应计入生产成本的材料成本=13 500×70%=9 450(元)。 -

第5题:

某制造业企业5月甲材料的购进、发出和储存情况如下:月初甲材料结存金额为2000万元,结存200件,该存货为同一批购进,单位成本为10万元。本月5日、19日和29日分别购买A材料500件,600件和300件,单价分别为11万元、12万元和14万元。本月10日、28日分别发出400件和800件。本月发出的材料中,75%用于产品生产,10%为企业管理部门耗费,15%为销售部门耗费。假定本期生产的产品全部未对外销售。若该企业采用移动加权平均法计算发出材料成本,则发出材料计入销售费用的金额为( )万元。A.2031

B.2125.8

C.2082.6

D.1354答案:A解析:5月5日移动加权平均单价=(2000+500×11)/(200+500)=10.71(万元),5月19日移动加权平均单价=(2000+500×11-400×10.71+600×12)/(200+500-400+600)=11.57(万元),本月发出材料成本=10.71×400+11.57×800=13540(万元),15%为销售部门耗费,因此发出材料计入销售费用的金额=13540×15%=2031(万元)。 -

第6题:

某企业期初A材料结存100千克,单价100元;本月收入、发出情况如下:3日购进A材料1000千克,单价98元;10日购进2000千克,单价95元;15日发出材料500千克,18日购进3000千克,单价100元;27日发出材料1000千克。要求:采用全月一次加权平均法计算企业本月发出材料的成本。

正确答案: 加权平均单价=(100×100+1000×98+2000×95+3000×100)÷(100+1000+2000+3000)=98.03

本月发出材料的成本=98.03×(500+1000)=147045(元) -

第7题:

某企业从外地购进甲种材料,买价3200元,外地运杂费120元,那么该材料的实际成本是()

- A、3320

- B、3200

- C、120

- D、3080

正确答案:A -

第8题:

某工业企业购进材料适用税率17%,月初库存材料金额150万元,本月耗用材料130万元,月末库存材料110万元,本月支出可以抵扣的运费20万元,则该企业本月进项税额为()万元。

- A、15.3

- B、17.3

- C、16.7

- D、18.1

正确答案:C -

第9题:

单选题某工业企业6月份甲种材料的购进、发出和结存情况如下:(单位:元)本月发出的材料中,65%用于在建工程,20%用于生产车间共同耗费(所生产的产品尚未对外销售),7.5%用于企业管理部门耗费,7.5%用于销售部门耗费(计算过程中保留两位小数)。根据上述资料,回答下列问题。企业采用移动加权平均法计算发出材料成本时,期末材料成本为()元。A3948

B3939

C3942

D3965

正确答案: B解析: 暂无解析 -

第10题:

单选题某工业企业6月份甲种材料的购进、发出和结存情况如下:(单位:元)本月发出的材料中,65%用于在建工程,20%用于生产车间共同耗费(所生产的产品尚未对外销售),7.5%用于企业管理部门耗费,7.5%用于销售部门耗费(计算过程中保留两位小数)。根据上述资料,回答下列问题。本月发出材料按先进先出法计价时,应计入在建工程的金额为()元。A15400

B10010

C10100

D10780

正确答案: C解析: 暂无解析 -

第11题:

单选题某工业企业6月份甲种材料的购进、发出和结存情况如下:(单位:元)本月发出的材料中,65%用于在建工程,20%用于生产车间共同耗费(所生产的产品尚未对外销售),7.5%用于企业管理部门耗费,7.5%用于销售部门耗费(计算过程中保留两位小数)。根据上述资料,回答下列问题。企业采用月末一次加权平均法计算发出材料成本时,发出材料计入制造费用的金额为()元。A1991.79

B2125.8

C3194.8

D2396.1

正确答案: D解析: 1.6月5日购进材料后移动加权平均单价=(5000+4400)/(500+400)=10.44(元);6月19日移动加权平均单价=(5000+4400-600×10.44+7200)/(500+400-600+600)=11.48(元);6月29日购进材料后的移动加权平均单价=(11.48×100+2800)/(100+200)=13.16(元);期末材料成本=13.16×300=3948(元)。2.加权平均单价=(5000+4400+7200+2800)/(500+400+600+200)=11.41(元);所以发出材料的成本=(600+800)×11.41=15974(元);计入制造费用金额=15974×20%=3194.8(元)。3.先进先出法计算的发出材料的总成本=500×10+100×11+300×11+500×12=15400(元),因为在发出的材料中有65%用于在建工程,所以应计入在建工程的成本=15400×65%=10010(元)。4.月末一次加权平均法计入期间费用的金额=15974×(7.5%+7.5%)=2396.1(元),先进先出法计入期间费用的金额=15400×(7.5%+7.5%)=2310(元),对企业利润总额的影响差额=2396.1-2310=86.1(元)。 -

第12题:

单选题某工业企业6月份甲种材料的购进、发出和结存情况如下:(单位:元)本月发出的材料中,65%用于在建工程,20%用于生产车间共同耗费(所生产的产品尚未对外销售),7.5%用于企业管理部门耗费,7.5%用于销售部门耗费(计算过程中保留两位小数)。根据上述资料,回答下列问题。采用月末一次加权平均法和采用先进先出法对企业利润总额影响的差额为()元。A100.8

B86.1

C93.6

D672

正确答案: C解析: 暂无解析 -

第13题:

某企业从外地购进甲种材料,买价3200元,外地运杂费120元,采购员差旅费105元,那么该材料实际成本是( )元。

A.3425

B.3200

C.2250

D.3320

正确答案:D

D【解析】采购员差旅费不计人材料实际成本。

-

第14题:

某企业从外地购进甲种材料,买价3 200元,外地运杂费120元,那么该材料实际成本是()。

A.3 320

B.3 200

C. 120

D.3 080

正确答案:A

[答案]A

【解析】本题的考点为存货成本的计算。

-

第15题:

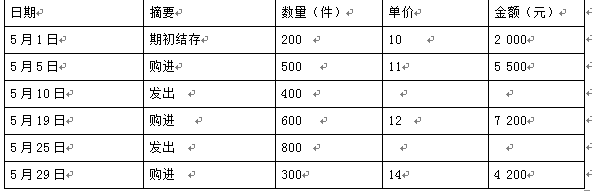

某工业企业甲种材料的购进、发出和储存情况如下:

本月发出的材料中,70%用于产品生产,15%用于生产车间共同耗费,10%用于企业管理部门耗费,5%用于销售部门耗费。假定本期生产的产品尚未对外销售。

根据上述资料,回答下列问题。

采用先进先出法对企业本期利润总额的影响为( )元。A.2025

B.2250

C.5500

D.7500答案:A解析:先进先出法计算的发出材料的总成本=200×10+200×11+300×11+500×12=13 500(元),先进先出法计入期间费用的金额=13 500×(10%+5%)=2 025(元)。 -

第16题:

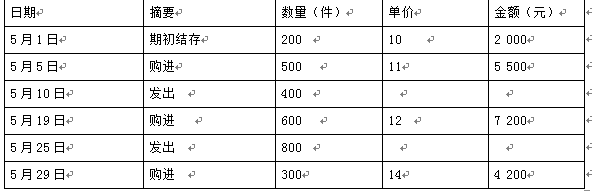

某工业企业甲种材料的购进、发出和储存情况如下:

本月发出的材料中,70%用于产品生产,15%用于生产车间共同耗费,10%用于企业管理部门耗费,5%用于销售部门耗费。假定本期生产的产品尚未对外销售。

根据上述资料,回答下列问题。

企业采用月末一次加权平均法计算发出材料成本时,发出材料计入制造费用的金额为( )元。A.13278.57

B.14175

C.2125.8

D.1991.79答案:C解析:加权平均价格=(2 000+5 500+7 200+4 200)/(200+500+600+300)=11.81(元),

所以发出材料的成本=(400+800)×11.81=14 172(元),

计入制造费用金额=14 172×15%=2 125.8(元)。 -

第17题:

商品流通包括的四个环节是()。

- A、购进、储存、运输、销售

- B、采购、储存、生产、销售

- C、购进、储存、保管、销售

- D、购进、储存、验收、出库

正确答案:A -

第18题:

目前允许凭非增值税专用发票计算抵扣进项税额的有()

- A、购进免税农产品

- B、购进生产免税产品的原材料

- C、购进固定资产

- D、工业企业一般纳税人购进原材料支付的运输费用

正确答案:A,D -

第19题:

工业企业费用要素中的外购材料,是指企业耗用的一切从外部购进的()。

- A、主要材料

- B、辅助材料

- C、气体燃料

- D、半成品

- E、液体燃料

正确答案:A,B,D -

第20题:

单选题商品流通包括的四个环节是()。A购进、储存、运输、销售

B采购、储存、生产、销售

C购进、储存、保管、销售

D购进、储存、验收、出库

正确答案: B解析: 暂无解析 -

第21题:

问答题A企业原材料按实际成本计价,发生以下经济业务:①购进甲种原材料一批,价款2万元,增值税额0.34万元,共计2.34万元以银行存款支付,材料尚未运到。②购进乙种原材料一批,价款2.5万元,增值税额4250元,共计2.925万元,材料验收入库,款项以银行存款支付。③购进甲种材料运到并验收入库。(参看业务①)④购进丙种材料一批,合同价4万元,材料验收入库,结算凭证尚未到达。⑤月末购进丙种材料的结算凭证仍未到达,按暂估价4万元入账。⑥下月初冲回入库未付款材料款。⑦购进丙种材料的结算凭证到达,价款4万元,增值税额0.68万元,共计4.68万元,以银行存款支付。⑧根据乙种材料"发料凭证汇总表"所列,生产车间领用1.5万元,管理部门领用0.4万元。要求:根据以上经济业务编制会计分录。正确答案: 1.借:在途物资20000

应交税金——应交增值税(进项税额)3400

贷:银行存款23400

2.借:材料25000

应交税金——应交增值税(进项税额)4250

贷:银行存款19250

3.借:材料20000

贷:在途物资20000

4.不做分录。

5.借:材料40000

贷:应付账款-——估应付账款40000

6.借:材料40000

贷:应付账款——暂估应付账款40000

7.借:材料40000

应交税金——应交增值税(进项税额)6800

贷:银行存款46800

8.借:制造费用15000

管理费用4000

贷:材料19000解析: 暂无解析 -

第22题:

单选题某企业从外地购进甲种材料,买价3200元,外地运杂费120元,那么该材料的实际成本是()A3320

B3200

C120

D3080

正确答案: A解析: 暂无解析 -

第23题:

多选题目前允许凭非增值税专用发票计算抵扣进项税额的有()A购进免税农产品

B购进生产免税产品的原材料

C购进固定资产

D工业企业一般纳税人购进原材料支付的运输费用

正确答案: D,C解析: 暂无解析