itgle.com

以下关于非上市公众公司收购说法正确的有( )A.自然人李某接受捐赠取得非上市公众公司10%股权,可免于履行披露义务 B.因公众公司向其他投资者发行股份、减少股本导致投资者拥有权益的股份达到10%的,投资者免于履行披露义务 C.以要约方式收购公众公司股份的,收购人应当聘请财务顾问,被收购公司董事会应当聘请独立财务顾问提供专业意见 D.以要约方式收购公众公司股份的,在要约收购期限届满前3日内,预受股东不得撤回其对要约的接受 E.收购人在收购要约期限届满时,不按照约定支付收购价款或者购买预受股份的,自该事实发

题目

B.因公众公司向其他投资者发行股份、减少股本导致投资者拥有权益的股份达到10%的,投资者免于履行披露义务

C.以要约方式收购公众公司股份的,收购人应当聘请财务顾问,被收购公司董事会应当聘请独立财务顾问提供专业意见

D.以要约方式收购公众公司股份的,在要约收购期限届满前3日内,预受股东不得撤回其对要约的接受

E.收购人在收购要约期限届满时,不按照约定支付收购价款或者购买预受股份的,自该事实发生之日起3年内不得收购公众公司

F.非上市公众公司收购中,自愿以要约方式收购公众公司股份的投资者,其预定收购的股份比例可以为4%

相似考题

更多“以下关于非上市公众公司收购说法正确的有( )”相关问题

-

第1题:

下列关于上市公司收购方式的说法中,错误的是( )。A.投资者可以采取协议收购的方式收购上市公司

B.投资者可以采取竞价收购的方式收购上市公司

C.投资者可以采取要约收购的方式收购上市公司

D.投资者可以采取其他合法方式收购上市公司答案:B解析:按照证券法的规定,投资者可以采取要约收购、协议收购及其他合法方式收购上市公司。 -

第2题:

在非上市公众公司的收购,以下属于信息披露义务人的有()。

Ⅰ.被收购公司董事会

Ⅱ.拟竞价收购3%股份的收购人

Ⅲ.拟出让5%股份的股东

Ⅳ.拟协议收购25%股份的收购人A、Ⅲ

B、Ⅳ

C、Ⅰ、Ⅳ

D、Ⅲ、Ⅳ答案:C解析:Ⅰ项,《非上市公众公司收购管理办法》第20条第2款规定,被收购公司控股股东、实际控制人及其关联方未清偿其对公司的负债,未解除公司为其负债提供的担保,或者存在损害公司利益的其他情形的,被收购公司董事会应当对前述情形及时披露,并采取有效措施维护公司利益。Ⅱ、Ⅲ、Ⅳ三项,第13条第1款规定,有下列情形之一的,投资者及其一致行动人应当在该事实发生之日起2日内编制并披露权益变动报告书,报送全国股份转让系统,同时通知该公众公司;自该事实发生之日起至披露后2日内,不得再行买卖该公众公司的股票:①通过全国股份转让系统的做市方式、竞价方式进行证券转让,投资者及其一致行动人拥有权益的股份达到公众公司已发行股份的10%;②通过协议方式,投资者及其一致行动人在公众公司中拥有权益的股份拟达到或者超过公众公司已发行股份的10%。 -

第3题:

以下关于非上市公众公司收购的说法正确的有( )。[2015年9月真题]

Ⅰ.自然人李某接受捐赠取得非上市公众公司10%股权,可免于履行披露义务

Ⅱ.因公众公司向其他投资者发行股份、减少股本导致投资者拥有权益的股份达到10%的,投资者免于履行披露义务

Ⅲ.以要约方式收购公众公司股份的,收购人应当聘请财务顾问,被收购公司董事会应当聘请独立财务顾问提供专业意见

Ⅳ.以要约方式收购公众公司股份的,在要约收购期限届满前3日内,预受股东不得撤回其对要约的接受

Ⅴ.收购人在收购要约期限届满时,不按照约定支付收购价款或者购买预受股份的,自该事实发生之日起3年内不得收购公众公司

Ⅵ.非上市公众公司收购中,自愿以要约方式收购公众公司股份的投资者,其预定收购的股份比例可以为4%A.Ⅰ、Ⅱ、Ⅲ

B.Ⅲ、Ⅳ、Ⅴ

C.Ⅱ

D.Ⅱ、Ⅵ答案:C解析:I项,根据《非上市公众公司收购管理办法》第13条和第14条,投资者及其一致行动人通过行政划转或者变更、执行法院裁定、继承、赠与等方式导致其直接拥有权益的股份变动达到规定比例(即公众公司已发行股份的10%)的,应当按照规定履行披露义务。II项,第巧条规定,因公众公司向其他投资者发行股份、减少股本导致投资者及其一致行动人拥有权益的股份变动出现规定情形的,投资者及其一致行动人免于履行披露义务。公众公司应当自完成增加股本、减少股本的变更登记之日起2日内,就因此导致的公司股东拥有权益的股份变动情况进行披露。III项,根据第25条规定,以要约方式收购公众公司股份的,收购人应当聘请财务顾问。第27条规定,被收购公司董事会应当对收购人的主体资格、资信情况及收购意图进行调查,对要约条件进行分析,对股东是否接受要约提出建议,并可以根据自身情况选择是否聘请独立财务顾问提供专业意见。注意,上市公司收购中,收购人应当聘请财务顾问,被收购公司董事会应当聘请独立财务顾问提出专业意见。IV项,第32条第2款规定,在要约收购期限届满前2日内,预受股东不得撤回其对要约的接受。在要约收购期限内,收购人应当每日披露已预受收购要约的股份数量。V项,第35条第1款规定,收购人在收购要约期限届满时,不按照约定支付收购价款或者购买预受股份的,自该事实发生之日起2年内不得收购公众公司;涉嫌操纵证券市场的,中国证监会对收购人进行调查,依法追究其法律责任。VI项,第22条规定,收购人自愿以要约方式收购公众公司股份的,其预定收购的股份比例不得低于该公众公司已发行股份的5%.

-

第4题:

下列关于上市公司收购母公司资产的说法中,正确的有()。

Ⅰ上市公司收购母公司资产属于关联交易

Ⅱ上市公司收购母公司资产必须聘请独立财务顾问发布独立财务顾问报告

Ⅲ上市公司收购母公司资产要通过董事会(关联董事要回避)和股东大会(关联股东要回避)审议

Ⅳ上市公司收购母公司资产属于非关联交易A.Ⅰ、Ⅲ、Ⅳ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、答案:D解析:上市公司收购母公司资产属于关联交易,其履行的程序应符合关联交易审批程序的要求,即要通过董事会(关联董事要回避)和股东大会(关联股东要回避)审议,如果构成重大资产重组或并购还要报中国证监会核准。上市公司收购母公司资产必须聘请独立财务顾问发布独立财务顾问报告。 -

第5题:

A为一家非上市公众公司,2017年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁、戊的资产总额、资产净额、营业收入和A公司2016年末经审计的合并报表的相应指标的数据见表1。根据《非上市公众公司重大资产重组管理办法》的规定,以下构成重大资产重组的有()。

Ⅰ.对甲公司的收购Ⅱ.对乙公司的收购Ⅲ.对丙公司的收购Ⅳ.对丁公司的收购Ⅴ.对戊公司的收购A、Ⅱ

B、Ⅲ

C、Ⅰ、Ⅳ

D、Ⅳ、Ⅴ答案:B解析:《非上市公众公司重大资产重组管理办法》第2条第3款规定,公众公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组:①购买、出售的资产总额占公众公司最近1个会计年度经审计的合并财务会计报表期末资产总额的比例达到50%以上;②购买、出售的资产净额占公众公司最近1个会计年度经审计的合并财务会计报表期末净资产额的比例达到50%以上,且购买、出售的资产总额占公众公司最近

1个会计年度经审计的合并财务会计报表期末资产总额的比例达到30%以上。本题中,Ⅰ项,对甲的收购,总资产指标为:2÷5=40%<50%,不符合标准;净资产指标为:

0.8÷2=40%<50%,不符合标准。Ⅱ项,对乙的收购,总资产指标为:

1.9÷5=38%<50%,不符合标准;净资产指标为:0.7÷2=35%<50%,不符合标准。Ⅲ项,对丙的收购,总资产指标为:1.8÷5=36%<50%,不符合标准;净资产指标为:

1.2÷2=60%>50%,总资产指标为:1.8÷5=36%>30%,符合标准。Ⅳ项,对丁的收购,总资产指标为:2.3÷5=46%<50%,不符合标准;净资产指标为:0.9÷2=45%<50%,不符合标准。Ⅴ项,对戊的收购,总资产指标为:1.4÷5=28%<50%,不符合标准;净资产指标为:1.1÷2=55%>50%,总资产指标为:1.4÷5=28%<30%,不符合标准。 -

第6题:

关于非上市公众公司收购过渡期,下列说法正确的有()。

Ⅰ.在过渡期内,被收购公司除继续从事正常的经营活动或者执行股东大会已经作出的决议外,被收购公司董事会提出拟处置公司资产、调整公司主要业务、担保、贷款等议案,可能对公司的资产、负债、权益或者经营成果造成重大影响的,应当提交股东大会审议通过

Ⅱ.以协议方式进行公众公司收购的,自签订收购协议起至相关股份完成过户的期间为公众公司收购过渡期

Ⅲ.在过渡期内,收购人在任何情况下不得通过控股股东提议改选公众公司董事会

Ⅳ.在过渡期内,被收购公司可以发行股份募集资金

Ⅴ.在过渡期内,被收购公司不得为收购人及其关联方提供担保A、Ⅰ、Ⅱ、Ⅳ

B、Ⅰ、Ⅱ、Ⅴ

C、Ⅱ、Ⅲ、Ⅳ、Ⅴ

D、Ⅲ、Ⅳ、Ⅴ答案:B解析:《非上市公众公司收购管理办法》第17条规定,以协议方式进行公众公司收购的,自签订收购协议起至相关股份完成过户的期间为公众公司收购过渡期(以下简称过渡期)。在过渡期内,收购人不得通过控股股东提议改选公众公司董事会,确有充分理由改选董事会的,来自收购人的董事不得超过董事会成员总数的1/3;被收购公司不得为收购人及其关联方提供担保;被收购公司不得发行股份募集资金。在过渡期内,被收购公司除继续从事正常的经营活动或者执行股东大会已经作出的决议外,被收购公司董事会提出拟处置公司资产、调整公司主要业务、担保、贷款等议案,可能对公司的资产、负债、权益或者经营成果造成重大影响的,应当提交股东大会审议通过。 -

第7题:

关于上市公司收购的方式的说法,错误的是( )。

A、投资者可以采取协议收购的方式收购上市公司

B、投资者可以采取其他合法方式收购上市公司

C、投资者可以采取要约收购的方式收购上市公司

D、投资者可以采取竞价收购的方式收购上市公司答案:D解析:《中华人民共和国证券法》第八十五条规定,投资者可以采取要约收购、协议收购及其他合法方式收购上市公司。因此,D项说法错误。 -

第8题:

关于收购人聘请的财务顾问职责的说法正确的有()。 Ⅰ对收购人提出的后续计划进行分析 Ⅱ负责编制上市公司收购报告书及财务顾问报告 Ⅲ对收购人进行证券市场规范化运作的辅导 Ⅳ说明和分析收购人收购资金来源及其合法性 Ⅴ对被收购公司社会公众股东接受要约提出建议

- A、Ⅰ、Ⅱ

- B、Ⅰ、Ⅲ、Ⅳ

- C、Ⅰ、Ⅲ、Ⅳ、Ⅴ

- D、Ⅰ、Ⅱ、Ⅳ、Ⅴ

- E、Ⅱ、Ⅲ、Ⅳ、Ⅴ

正确答案:B -

第9题:

关于独立财务顾问和律师的聘任要求,以下说法正确的是()。

- A、公众公司重大资产重组,应当聘请独立财务顾问

- B、公众公司被收购时,公众公司应当聘请独立财务顾问

- C、公众公司实施重大资产重组时,应聘请律师发表意见

- D、公众公司实施被收购时,应聘请律师发表意见

正确答案:A,C,D -

第10题:

单选题关于上市公司收购的方式,下列说法错误的是( )。[2017年9月真题]A投资者可以采取其他合法方式收购上市公司

B投资者可以采取要约收购的方式收购上市公司

C投资者可以采取协议收购的方式收购上市公司

D投资者可以采取竞价收购的方式收购上市公司

正确答案: B解析:

《证券法》规定,投资者可以采取要约收购、协议收购及其他合法方式收购上市公司。 -

第11题:

单选题关于非上市公众公司收购过渡期,下列说法正确的有()。 Ⅰ 在过渡期内,被收购公司董事会提出拟处置公司资产、担保等议案,可能对公司的资产、负债、权益或者经营成果造成重大影响的,应当提交股东大会审议通过 Ⅱ 以协议方式进行公众公司收购的,自签订收购协议起至相关股份完成过户的期间为公众公司收购过渡期 Ⅲ 在过渡期内,收购人在任何情况下不得通过控股股东提议改选公众公司董事会 Ⅳ 在过渡期内,被收购公司可以发行股份募集资金 Ⅴ 在过渡期内,被收购公司不得为收购人及其关联方提供担保AⅠ、Ⅱ

BⅢ、Ⅳ

CⅠ、Ⅱ、Ⅴ

DⅢ、Ⅳ、Ⅴ

EⅡ、Ⅲ、Ⅳ、Ⅴ

正确答案: A解析: 《非上市公众公司收购管理办法》第17条规定,以协议方式进行公众公司收购的,自签订收购协议起至相关股份完成过户的期间为公众公司收购过渡期(以下简称过渡期)。在过渡期内,收购人不得通过控股股东提议改选公众公司董事会,确有充分理由改选董事会的,来自收购人的董事不得超过董事会成员总数的1/3;被收购公司不得为收购人及其关联方提供担保;被收购公司不得发行股份募集资金。在过渡期内,被收购公司除继续从事正常的经营活动或者执行股东大会已经作出的决议外,被收购公司董事会提出拟处置公司资产、调整公司主要业务、担保、贷款等议案,可能对公司的资产、负债、权益或者经营成果造成重大影响的,应当提交股东大会审议通过。 -

第12题:

单选题以下关于非上市公众公司收购的说法正确的有()。 Ⅰ自然人李某接受捐赠取得非上市公众公司10%股权,可免于履行披露义务 Ⅱ因公众公司向其他投资者发行股份、减少股本导致投资者拥有权益的股份达到10%的,投资者免于履行披露义务 Ⅲ以要约方式收购公众公司股份的,收购人应当聘请财务顾问,被收购公司董事会应当聘请独立财务顾问提供专业意见 Ⅳ以要约方式收购公众公司股份的,在要约收购期限届满前3日内,预受股东不得撤回其对要约的接受 Ⅴ收购人在收购要约期限届满时,不按照约定支付收购价款或者购买预受股份的,自该事实发生之日起3年内不得收购公众公司 Ⅵ非上市公众公司收购中,自愿以要约方式收购公众公司股份的投资者,其预定收购的股份比例可以为4%AⅡ

BⅢ、Ⅳ、Ⅴ

CⅠ、Ⅱ、Ⅲ、Ⅳ

DⅡ、Ⅲ、Ⅳ、Ⅵ

EⅠ、Ⅲ、Ⅳ、Ⅴ、Ⅵ

正确答案: A解析: Ⅰ项,《非上市公众公司收购管理办法》第13条和第14条规定,投资者及其一致行动人通过行政划转或者变更、执行法院裁定、继承、赠与等方式导致其直接拥有权益的股份变动达到规定比例(即公众公司已发行股份的10%)的,应当按照规定履行披露义务。Ⅱ项,第15条规定,因公众公司向其他投资者发行股份、减少股本导致投资者及其一致行动人拥有权益的股份变动出现规定情形的,投资者及其一致行动人免于履行披露义务。公众公司应当自完成增加股本、减少股本的变更登记之日起2日内,就因此导致的公司股东拥有权益的股份变动情况进行披露。Ⅲ项,根据第25条第1款规定,以要约方式收购公众公司股份的,收购人应当聘请财务顾问。第27条规定,被收购公司董事会应当对收购人的主体资格、资信情况及收购意图进行调查,对要约条件进行分析,对股东是否接受要约提出建议,并可以根据自身情况选择是否聘请独立财务顾问提供专业意见。注意,上市公司收购中,收购人应当聘请财务顾问,被收购公司董事会应当聘请独立财务顾问提出专业意见。Ⅳ项,第32条第2款规定,在要约收购期限届满前2日内,预受股东不得撤回其对要约的接受。在要约收购期限内,收购人应当每日披露已预受收购要约的股份数量。Ⅴ项,第35条第1款规定,收购人在收购要约期限届满时,不按照约定支付收购价款或者购买预受股份的,自该事实发生之日起2年内不得收购公众公司;涉嫌操纵证券市场的,中国证监会对收购人进行调查,依法追究其法律责任。Ⅵ项,第22条规定,收购人自愿以要约方式收购公众公司股份的,其预定收购的股份比例不得低于该公众公司已发行股份的5%。 -

第13题:

下列关于上市公司收购的表述中正确的有( )。A.上市公司收购的投资者的目的在于获得对上市公司的实际控制权

B.收购人在要约收购期内,不得卖出被收购公司的股票

C.上市公司收购可以采用依法可以转让的证券进行支付

D.上市公司收购必须采用现金支付答案:A,B,C解析:上市公司收购可以采用现金、依法可以转让的证券、现金与证券相结合等合法方式支付收购上市公司的价款。所以选项D错误。 -

第14题:

A为一家非上市公众公司,2017年拟收购甲、乙、丙、丁四家公司股权,购买时甲、乙、丙、丁的资产总额、资产净额、营业收入以及交易价格和A公司2016年相应指标的数据见表2。根据《非上市公众公司重大资产重组管理办法》的规定,以下构成重大资产重组的有()。

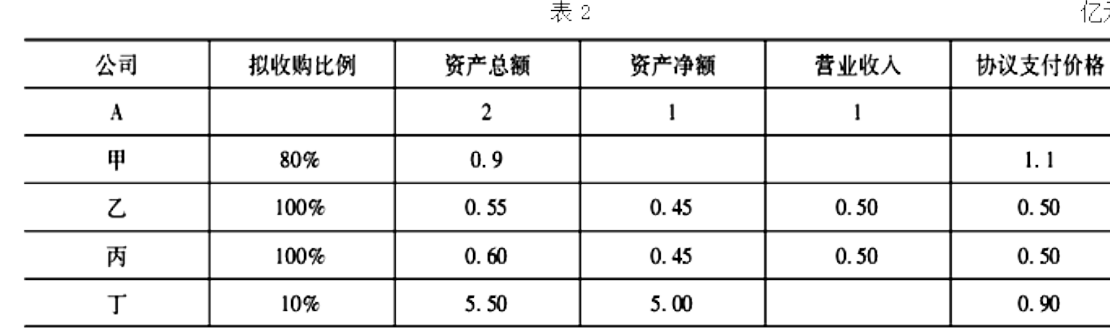

Ⅰ.对甲的收购

Ⅱ.对乙的收购

Ⅲ.对丙的收购

Ⅳ.对丁的收购A、Ⅰ、Ⅱ

B、Ⅰ、Ⅱ、Ⅲ

C、Ⅰ、Ⅲ、Ⅳ

D、Ⅱ、Ⅲ、Ⅳ答案:C解析:《非上市公众公司重大资产重组管理办法》第2条第3款的规定,Ⅰ项,对甲的收购,总资产指标为:max{0.9,1.1}÷2=55%>50%,符合标准。Ⅱ项,对乙的收购,总资产指标为:max{0.55,0.50}÷2=27.5%<50%,不符合标准;净资产指标为:

max{0.45,0.50}÷1=50%,但总资产指标为:max{0.55,0.50}÷2=27.5%<30%,不符合标准。Ⅲ项,对丙的收购,总资产指标为:max{0.60,0.50}÷2=30%<50%,不符合标准;净资产指标为:max{0.45,0.50}÷1=50%,总资产指标为:max{0.60,0.50}÷2=30%,符合标准。Ⅳ项,对丁的收购,总资产指标为:max{5.50×10%,0.90}÷2=45%<50%,不符合标准;净资产指标为:max{5.00×10%,0.90}÷1≥50%,总资产指标为:

max{5.50×10%,0.90}÷2=45%>30%,符合标准。 -

第15题:

以下关于非上市公众公司收购说法正确的有( )。A.自然人李某接受捐赠取得非上市公众公司10%股权,可免于履行披露义务

B.因公众公司向其他投资者发行股份、减少股本导致投资者拥有权益的股份达到10%的,投资者免于履行披露义务

C.以要约方式收购公众公司股份的,收购人应当聘请财务顾问,被收购公司董事会应当聘请独立财务顾问提供专业意见

D.以要约方式收购公众公司股份的,在要约收购期限届满前3日内,预受股东不得撤回其对要约的接受答案:B解析:A,投资者及其一致行动人通过行政划转或者变更、执行法院裁定、继承、赠与等方式导致其直接拥有权益的股份变动达到前条规定比例的,应当按照相关规定履行披露义务。B,因公众公司向其他投资者发行股份、减少股本导致投资者及其一致行动人拥有权益的股份变动出现规定情形的,投资者及其一致行动人免于履行披露义务。C,非上市公众公司收购中,以要约方式收购公众公司股份的,收购人应当聘请财务顾问,被收购公司董事会可以根据自身情况选择是否聘请独立财务顾问提供专业意见。注意,上市公司收购中,收购人应当聘请财务顾问,被收购公司董事会应当聘请独立财务顾问提出专业意见。D描述的是上市公司收购的规定,非上市公众公司收购中的规定为2日。 -

第16题:

在非上市公众公司收购中,以下哪些情形投资者需要进行权益披露( )A.通过竞价交易方式收购非上市公众公司10%股份的收购人

B.通过协议转让方式收购非上市公众公司12%股份的收购人

C.通过协议转让方式收购非上市公众公司12%股份的收购人,之后又通过协议转让方式增持3%,在增持3%时

D.通过协议转让方式收购非上市公众公司18%股份的收购人,之后又通过协议转让方式减持3%,在减持3%时答案:A,B,C,D解析:“10%后±5%”和“达到或超过10%后±5%”指投资者及其一致行动人拥有权益的股份达到公众公司己发行股份的10%后,其拥有权益的股份占该公众公司已发行股份的比例每增加或者减少5%(即其拥有权益的股份每达到5%的整数倍时)。 -

第17题:

以下关于非上市公众公司收购的说法正确的有()。

Ⅰ.自然人李某接受捐赠取得非上市公众公司10%股权,可免于履行披露义务

Ⅱ.因公众公司向其他投资者发行股份、减少股本导致投资者拥有权益的股份达到10%的,投资者免于履行披露义务

Ⅲ.以要约方式收购公众公司股份的,收购人应当聘请财务顾问,被收购公司董事会应当聘请独立财务顾问提供专业意见

Ⅳ.以要约方式收购公众公司股份的,在要约收购期限届满前3日内,预受股东不得撤回其对要约的接受

Ⅴ.收购人在收购要约期限届满时,不按照约定支付收购价款或者购买预受股份的,自该事实发生之日起3年内不得收购公众公司A、Ⅰ、Ⅱ

B、Ⅱ、Ⅲ

C、Ⅱ、Ⅳ、Ⅴ

D、Ⅱ答案:D解析:Ⅰ项,根据《非上市公众公司收购管理办法》第13条和第14条,投资者及其一致行动人通过行政划转或者变更、执行法院裁定、继承、赠与等方式导致其直接拥有权益的股份变动达到规定比例(即公众公司已发行股份的10%)的,应当按照规定履行披露义务。Ⅱ项,第15条规定,因公众公司向其他投资者发行股份、减少股本导致投资者及其一致行动人拥有权益的股份变动出现规定情形的,投资者及其一致行动人免于履行披露义务。公众公司应当自完成增加股本、减少股本的变更登记之日起2日内,就因此导致的公司股东拥有权益的股份变动情况进行披露。Ⅲ项,根据第25条规定,以要约方式收购公众公司股份的,收购人应当聘请财务顾问。第27条规定,被收购公司董事会应当对收购人的主体资格、资信情况及收购意图进行调查,对要约条件进行分析,对股东是否接受要约提出建议,并可以根据自身情况选择是否聘请独立财务顾问提供专业意见。注意,上市公司收购中,收购人应当聘请财务顾问,被收购公司董事会应当聘请独立财务顾问提出专业意见。Ⅳ项,第32条第2款规定,在要约收购期限届满前2日内,预受股东不得撤回其对要约的接受。在要约收购期限内,收购人应当每日披露已预受收购要约的股份数量。Ⅴ项,第35条第1款规定,收购人在收购要约期限届满时,不按照约定支付收购价款或者购买预受股份的,自该事实发生之日起2年内不得收购公众公司;涉嫌操纵证券市场的,中国证监会

对收购人进行调查,依法追究其法律责任。 -

第18题:

以下关于非上市公众公司收购的说法正确的有( )。

Ⅰ 自然人李某接受捐赠取得非上市公众公司10%股权,可免于履行披露义务

Ⅱ 因公众公司向其他投资者发行股份、减少股本导致投资者拥有权益的股份达到10%的,投资者免于履行披露义务

Ⅲ 以要约方式收购公众公司股份的,收购人应当聘请财务顾问,被收购公司董事会应当聘请独立财务顾问提供专业意见

Ⅳ 以要约方式收购公众公司股份的,在要约收购期限届满前3日内,预受股东不得撤回其对要约的接受

Ⅴ 收购人在收购要约期限届满时,不按照约定支付收购价款或者购买预受股份的,自该事实发生之日起3年内不得收购公众公司A.Ⅰ、Ⅱ

B.Ⅱ、Ⅲ

C.Ⅱ、Ⅳ、Ⅴ

D.Ⅱ

E.Ⅰ、Ⅲ、Ⅴ答案:D解析:Ⅰ项,根据《非上市公众公司收购管理办法》第13条和第14条,投资者及其一致行动人通过行政划转或者变更、执行法院裁定、继承、赠与等方式导致其直接拥有权益的股份变动达到规定比例(即公众公司已发行股份的10%)的,应当按照规定履行披露义务。Ⅱ项,第15条规定,因公众公司向其他投资者发行股份、减少股本导致投资者及其一致行动人拥有权益的股份变动出现规定情形的,投资者及其一致行动人免于履行披露义务。公众公司应当自完成增加股本、减少股本的变更登记之日起2日内,就因此导致的公司股东拥有权益的股份变动情况进行披露。Ⅲ项,根据第25条规定,以要约方式收购公众公司股份的,收购人应当聘请财务顾问。第27条规定,被收购公司董事会应当对收购人的主体资格、资信情况及收购意图进行调查,对要约条件进行分析,对股东是否接受要约提出建议,并可以根据自身情况选择是否聘请独立财务顾问提供专业意见。注意,上市公司收购中,收购人应当聘请财务顾问,被收购公司董事会应当聘请独立财务顾问提出专业意见。Ⅳ项,第32条第2款规定,在要约收购期限届满前2日内,预受股东不得撤回其对要约的接受。在要约收购期限内,收购人应当每日披露已预受收购要约的股份数量。Ⅴ项,第35条第1款规定,收购人在收购要约期限届满时,不按照约定支付收购价款或者购买预受股份的,自该事实发生之日起2年内不得收购公众公司;涉嫌操纵证券市场的,中国证监会对收购人进行调查,依法追究其法律责任。 -

第19题:

根据《非上市公众公司收购管理办法》,非上市公众公司需要变更收购要约的,变更后的要约收购价格不得高于变更前的要约收购价格。

正确答案:错误 -

第20题:

根据《非上市公众公司收购管理办法》,以下说法正确的是()。

- A、收购人自愿以要约方式收购非上市公司股份的,其预订收购的股份比例不得低于该公众公司已发行股份的10%

- B、通过全国股份转让系统的做市方式、竞价方式进行证券转让,投资者及其一致行动人拥有权益的股份达到公众公司已发行股份的10%时,应当在事实发生之日起2日内编制权益变动报告书

- C、收购人持有的被收购非上市公众公司的股份,在收购完成后6个月内不得转让

- D、收购人负有数额较大债务,到期未清偿,且处于持续状态,可以收购非上市公众公司

- E、收购人以证券支付收购价款的,应当披露该证券的发行人最近3年经审计的财务会计报表、证券估值报告,并配合被收购公司或其聘请的独立财务顾问的尽职调查工作

正确答案:B -

第21题:

单选题关于上市公司收购的方式,下列说法错误的是( )。A投资者可以采取其他合法方式收购上市公司

B投资者可以采取要约收购的方式收购上市公司

C投资者可以采取协议收购的方式收购上市公司

D投资者可以采取竞价收购的方式收购上市公司

正确答案: B解析:

《证券法》规定,投资者可以采取要约收购、协议收购及其他合法方式收购上市公司。 -

第22题:

单选题对上市公司收购的以下判断,正确的是()A上市公司收购的主体是不特定的证券投资者

B上市公司收购的对象是上市公司的财产

C上市公司收购只能出于收购者的自愿

D上市公司收购的目的限于收购目标公司

正确答案: A解析: 暂无解析 -

第23题:

单选题根据《非上市公众公司收购管理办法》,以下说法正确的是( )。A收购人自愿以要约方式收购非上市公司股份的,其预订收购的股份比例不得低于该公众公司已发行股份的10%

B通过全国股份转让系统的做市方式、竞价方式进行证券转让,投资者及其一致行动人拥有权益的股份达到公众公司已发行股份的10%时,应当在事实发生之日起2日内编制权益变动报告书

C收购人持有的被收购非上市公众公司的股份,在收购完成后6个月内不得转让

D收购人负有数额较大债务,到期未清偿,且处于持续状态,可以收购非上市公众公司

E收购人以证券支付收购价款的,应当披露该证券的发行人最近3年经审计的财务会计报表、证券估值报告,并配合被收购公司或其聘请的独立财务顾问的尽职调查工作

正确答案: B解析:

根据《非上市公众公司收购管理办法》(2020年修正),具体分析如下:

A项,第22条规定,收购人自愿以要约方式收购公众公司股份的,其预定收购的股份比例不得低于该公众公司已发行股份的5%。

B项,第13条规定,有下列情形之一的,投资者及其一致行动人应当在该事实发生之日起2日内编制并披露权益变动报告书,报送全国股份转让系统,同时通知该公众公司;自该事实发生之日起至披露后2日内,不得再行买卖该公众公司的股票:①通过全国股份转让系统的做市方式、竞价方式进行证券转让,投资者及其一致行动人拥有权益的股份达到公众公司已发行股份的10%;②通过协议方式,投资者及其一致行动人在公众公司中拥有权益的股份拟达到或者超过公众公司已发行股份的10%。

C项,第18条规定,按照本办法进行公众公司收购后,收购人成为公司第一大股东或者实际控制人的,收购人持有的被收购公司股份,在收购完成后12个月内不得转让。收购人在被收购公司中拥有权益的股份在同一实际控制人控制的不同主体之间进行转让不受前述12个月的限制。

D项,根据第6条第2款第1项规定,收购人负有数额较大债务,到期未清偿,且处于持续状态的,不得收购公众公司。

E项,第26条第2款规定,收购人以证券支付收购价款的,应当披露该证券的发行人最近2年经审计的财务会计报表、证券估值报告,并配合被收购公司或其聘请的独立财务顾问的尽职调查工作。收购人以未在中国证券登记结算有限责任公司登记的证券支付收购价款的,必须同时提供现金方式供被收购公司的股东选择,并详细披露相关证券的保管、送达被收购公司股东的方式和程序安排。