itgle.com

甲公司2015年12月31日所有者权益为:股本2000万元(面值为1元),资本公积800万元(其中,股本溢价500万元),盈余公积500万元,未分配利润0万元。经董事会批准以每股5元回购本公司股票200万股并注销。关于回购股票,下列会计处理正确的有 ()。 Ⅰ.回购股票时,企业库存股的入账金额是1000万元 Ⅱ.注销回购库存股时,企业股本减少的金额是1000万元 Ⅲ.注销完毕回购库存股时,“资本公积”科目余额是300万元 Ⅳ.注销完毕回购库存股时,“盈余公积”科目余额是200万元 Ⅴ.企业注销回购库存股不

题目

()。

Ⅰ.回购股票时,企业库存股的入账金额是1000万元

Ⅱ.注销回购库存股时,企业股本减少的金额是1000万元

Ⅲ.注销完毕回购库存股时,“资本公积”科目余额是300万元

Ⅳ.注销完毕回购库存股时,“盈余公积”科目余额是200万元

Ⅴ.企业注销回购库存股不影响企业的所有者权益总额

B、Ⅰ、Ⅱ、Ⅳ、Ⅴ

C、Ⅱ、Ⅲ、Ⅳ、Ⅴ

D、Ⅰ、Ⅲ、Ⅳ、Ⅴ

相似考题

更多“甲公司2015年12月31日所有者权益为:股本2000万元(面值为1元),资本公积800万元(其中,股本溢价500万元),盈余公积500万元,未分配利润0万元。经董事会批准以每股5元回购本公司股票200万股并注销。关于回购股票,下列会计处理正确的有 ”相关问题

-

第1题:

乙股份有限公司2019年12月31日的资本公积——股本溢价为1800万元,经股东大会批准,回购本公司股票500万股并注销,每股面值1元,为此支付银行存款2000万元,下列会计处理正确的是( )。A.回购股票时,企业库存股的入账金额是500万元

B.注销回购的股票时,企业股本减少的金额是2000万元

C.注销回购的股票时,“资本公积——股本溢价”科目的金额是1500万元

D.回购股票,企业的所有者权益总额不变答案:C解析:企业回购股票,应按实际支付的金额2000万元作为库存股的入账金额,选项A不正确;注销库存股时,应按股票面值和注销股数计算的股票面值总额500万元计入股本,选项B错误;库存股是所有者权益的组成部分,企业回购股票增加库存股,使得企业所有者权益减少,选项D不正确。分录如下:

回购本公司股份时:

借:库存股 2000

贷:银行存款 2000

注销本公司股份时:

借:股本 500

资本公积——股本溢价 1500

[资本公积(股本溢价)余额为1800万元>1500万元,余额足够冲减;如不够冲减,还需依次冲减盈余公积、未分配利润]

贷:库存股 2000 -

第2题:

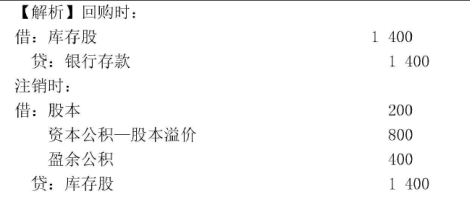

(2018年)某公司期初的所有者权益为:股本5 000万元(面值为1元),资本公积1000 万元(其中股本溢价800万元),盈余公积500万元。未分配利润600万元。本期经董事会批准,以每股7元的价格回购本公司股票200万股并按期注销。下列各项中,该公司回购并注销股票的相关会计处理结果正确的有()。A.注销时,借记“资本公积一股本溢价”科目800万元

B.注销时,借记“盈余公积”科目400万元

C.回购时,借记“库存股”科目1400万元

D.注销时,借记“股本”科目1400万元答案:A,B,C解析:

-

第3题:

(2019年)某上市公司经股东大会批准以现金回购并注销本公司股票1000万股,每股面值为1元,回购价为每股1.5元。该公司注销股份时“资本公积——股本溢价”科目余额为2000万元,“盈余公积”科目余额为800万元。不考虑其他因素。该公司注销股份的会计科目处理正确的是( )。A.借记“盈余公积”科目500万元

B.借记“库存股”科目1000万元

C.借记“股本”科目1500万元

D.借记“资本公积——股本溢价”科目500万元答案:D解析:回购分录如下:

借:库存股 1500

贷:银行存款 1500

注销分录如下:

借:股本 1000

资本公积——股本溢价 500

贷:库存股 1500 -

第4题:

甲上市公司2012年末,未分配利润0万元、盈余公积500万元、资本公积800万元(其中资本溢价500万元),经股东大会批准,甲公司以5元每股现金回购本公司股票200万股并注销,下列会计处理正确的是( )。

Ⅰ.库存股的入账价值1000万元

Ⅱ.注销库存股冲减资本公积500万元

Ⅲ.注销库存股冲减盈余公积300万元

Ⅳ.注销库存股不影响所有者权益

Ⅴ.注销库存股影响所有者权益200万元A、Ⅱ,Ⅴ

B、Ⅰ,Ⅲ,Ⅴ

C、Ⅰ,Ⅱ,Ⅲ,Ⅳ

D、Ⅱ,Ⅲ,Ⅳ,Ⅴ答案:C解析:C

注销库存股不影响所有者权益,库存股入账价值以回购成本计算。注销时冲减资本公积的金额以“资本公积-股本溢价”余额为限。

会计分录:

(1)回购库存股

借:库存股 1000

贷:银行存款1000

(2)注销库存股

借:股本 200

资本公积-股本溢价 500

盈余公积 300

贷:库存股 1000 -

第5题:

A公司2018年12月31日的股本为5000万股,每股面值为1元,资本公积(股本溢价)为1500万元,盈余公积为1500万元。经股东大会批准,A公司以银行存款回购本*公司股票500万股并注销,假定A公司按每股5元的价格回购股票。不考虑其他因素,关于回购及注销本*公司股票的会计处理正确的有()。

- A、借:库存股 2500,贷:银行存款 2500

- B、借:股本 500,资本公积——股本溢价 1500,盈余公积 500,贷:银行存款 2500

- C、借:股本 500,资本公积——股本溢价 1500,盈余公积 500,贷:库存股 2500

- D、借:股本 2500,贷:库存股 2500

正确答案:A,C -

第6题:

A上市公司2012年末,未分配利润0、盈余公积500万元、资本公积800万元(其中资本溢价500万元),经股东大会批准,A公司以5元每股现金回购公司股票200万股并注销,下列会计处理正确的是()。 Ⅰ库存股的入账价值1000万元 Ⅱ注销库存股冲减资本公积500万元 Ⅲ注销库存股冲减盈余公积300万元 Ⅳ注销库存股不影响所有者权益 Ⅴ注销库存股影响所有者权益200元

- A、Ⅰ、Ⅲ、Ⅳ

- B、Ⅱ、Ⅲ、Ⅴ

- C、Ⅰ、Ⅲ、Ⅴ

- D、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- E、Ⅰ、Ⅱ、Ⅲ、Ⅴ

正确答案:D -

第7题:

多选题甲股份有限公司(以下简称甲公司)2015年。12月31日所有者权益为:股本2000万元(每股面值为1元),资本公积800万元(其中,股本溢价500万元)。盈余公积500万元,未分配利润0。经董事会批准以每股5元的价格回购公司股票200万股并注销。下列关于回购股票的会计处理中正确也有()。A回购股票时,企业库存股的入账金额1000万元

B注销回购的股票时,股本减少的金额是1000万元

C注销回购的股票时,应冲减的盈余公积科目的金额是300万元

D企业回购股票使得企业的所有者权益减少

E企业注销回购的股票不影响企业的所有者权益总额

正确答案: C,A解析: 企业回购股票,应按实际支付的金额1000万元作为库存股的入账金额,选项A正确;注销库存股时,应按股票面值和注销股数计算的股票面值总额200万元计入股本,选项B错误;注销库存股时冲销的资本公积应以"资本公积--股本溢价"的金额500万元为限,不足冲减的,冲减留存收益,应冲减盈余公积300万元,选项C正确;库存股是所有者权益的组成部分,企业回购股票增加库存股,使得企业所有者权益减少,选项D正确;企业注销库存股是企业所有者权益内部的变动,不影响所有者权益总额,选项E正确。 -

第8题:

多选题A公司2018年12月31日的股本为5000万股,每股面值为1元,资本公积(股本溢价)为1500万元,盈余公积为1500万元。经股东大会批准,A公司以银行存款回购本*公司股票500万股并注销,假定A公司按每股5元的价格回购股票。不考虑其他因素,关于回购及注销本*公司股票的会计处理正确的有()。A借:库存股 2500,贷:银行存款 2500

B借:股本 500,资本公积——股本溢价 1500,盈余公积 500,贷:银行存款 2500

C借:股本 500,资本公积——股本溢价 1500,盈余公积 500,贷:库存股 2500

D借:股本 2500,贷:库存股 2500

正确答案: D,A解析: 回购股票时,借记“库存股”科目,贷记“银行存款”科目,选项A正确。注销库存股时,按股票每股面值和注销股数计算的股票面值总额冲减股本,借记“股本”科目,按所注销库存股的账面余额,贷记“库存股”科目,购回股票支付的价款高于面值总额的,按其差额,借记“资本公积——股本溢价”科目,股本溢价不足冲减的,应依次冲减“盈余公积”、“利润分配——未分配利润”科目,选项C正确。 -

第9题:

多选题某公司期初的所有者权益为:股本为5000万元(面值为1元),资本公积1000万元(其中股本溢价800万元),盈余公积500万元,未分配利润600万元。本期经董事会批准以每股7元的价格回购本公司股票200万股并按期注销。下列各项中,该公司回购并注销股票的相关科目会计处理结果正确的有( )。A注销时,借记“股本”科目1400万元

B回购时,借记“库存股”科目1400万元

C注销时,借记“盈余公积”科目400万元

D注销时,借记“资本公积—股本溢价”科目800万元

正确答案: A,C解析: -

第10题:

单选题甲公司回购股票等相关业务如下:甲公司截至2013年12月31日共发行股票20000万股,股票面值为1元,"资本公积-股本溢价"科目余额为55260万元,盈余公积科目余额为2000万元,未分配利润贷方余额为3000万元。经股东大会批准,甲公司以现金回购本公司股票3000万股并注销。假定甲公司按照每股21元回购股票。甲公司按照净利润的10%计提盈余公积。下列关于甲公司回购、注销本公司股票会计处理的说法中,不正确的是()。A回购本公司股票的库存股成本为63000万元

B注销本公司股票时冲减股本的金额为3000万元

C注销本公司股票时冲减股本溢价的金额为55260万元

D注销本公司股票时冲减未分配利润的金额为4266万元

正确答案: B解析: 库存股的成本=3000×21=63000(万元)借:库存股63000贷:银行存款63000借:股本3000资本公积-股本溢价55260盈余公积2000利润分配-未分配利润2740贷:库存股63000企业注销库存股时,回购价格超过注销股数所对应的股本金额、资本公积-股本溢价科目的部分,应依次冲减"盈余公积"、"利润分配-未分配利润"等科目。 -

第11题:

单选题A公司2018年12月31日的股本是5000万股,每股面值1元,资本公积(股本溢价)1000万元,盈余公积800万元,经股东大会批准,A公司以现金回购本*公司股份500万股并注销,如果按每股4元回购,则应冲减的盈余公积是()万元。A0

B500

C1500

D2000

正确答案: D解析: 该项业务的会计处理:借:库存股2000(4×500)贷:银行存款2000借:股本500资本公积——股本溢价1000盈余公积500贷:库存股2000 -

第12题:

单选题甲公司回购股票等相关业务如下:甲公司截至2014年12月31日共发行股票20000万股,股票面值为1元,“资本公积——股本溢价”科目余额为55260万元,“盈余公积”科目余额为2000万元,“利润分配——未分配利润”贷方余额为3000万元。经股东大会批准,甲公司以现金回购本公司股票3000万股并注销。假定甲公司按照每股21元的价格回购股票。甲公司按照10%计提盈余公积。下列关于甲公司回购.注销本公司股票会计处理的说法中,不正确的是)。A回购本公司股票的库存股成本为63000万元

B注销本公司股票时冲减股本的金额为3000万元

C注销本公司股票时冲减股本溢价的金额为55260万元

D注销本公司股票时冲减利润分配的金额为4266万元

正确答案: A解析: -

第13题:

A公司2019年12月31日的股票为5000万股,每股面值为1元,资本公积(股本溢价)为1500万元,盈余公积为1500万元。经股东大会批准,A公司以银行存款回购本公司股票500万股并注销,假定A公司按每股5元的价格回购股票。不考虑其他因素,关于回购及注销本公司股票的会计处理正确的有( )。

A.借:库存股 2500

贷:银行存款 2500

B.借:股本 500

资本公积——股本溢价 1500

盈余公积 500

贷:银行存款 2500

C.借:股本 500

资本公积——股本溢价 1500

盈余公积 500

贷:库存股 2500

D.借:股本 2500

贷:库存股 2500答案:A,C解析:回购股票时,借记“库存股”科目,贷记“银行存款”科目,选项A正确。注销库存股时,按每股面值和注销股数计算的股票面值总额冲减股本,借记“股本”科目,按所注销库存股的账面余额,贷记“库存股”科目,回购股票支付的价款高于面值总额的,按其差额,借记“资本公积——股本溢价”科目,股本溢价不足冲减的,应依次冲减“盈余公积”“利润分配——未分配利润”科目,选项C正确。 -

第14题:

甲公司2019年12月31日的股本为10000万股,每股面值为1元,资本公积(股本溢价)4000万元,盈余公积1500万元。经股东大会批准,甲公司以银行存款回购本公司股票1500万股并注销,每股回购价为0.9元。下列各项中,会计处理正确的有( )。A.回购股票使所有者权益减少1350万元

B.回购股票不影响资产总额

C.注销股票时使股本减少3000万元

D.注销股票时使资本公积增加150万元答案:A,D解析:库存股属于所有者权益备抵科目,回购股票使所有者权益减少。注销股票时,股本按面值减少。会计分录如下:

(1)回购时:

借:库存股 1350(1500×0.9)

贷:银行存款 1350

(2)注销时:

借:股本 1500

贷:库存股 1350

资本公积——股本溢价 150 -

第15题:

A上市公司2012年末,未分配利润0万元、盈余公积500万元、资本公积800万元(其中资本溢价500万元),经股东大会批准,A公司以5元每股现金回购本公司股票200万股并注销,下列会计处理正确的是( )。

Ⅰ.库存股的入账价值1000万元Ⅱ.注销库存股冲减资本公积500万元

Ⅲ.注销库存股冲减盈余公积300万元Ⅳ.注销库存股不影响所有者权益A.Ⅱ.Ⅲ.Ⅳ

B.Ⅰ.Ⅱ

C.Ⅰ.Ⅲ.Ⅳ

D.Ⅰ.Ⅱ.Ⅲ.Ⅳ答案:D解析:注销库存股不影响所有者权益,库存股入账价值以回购成本计算。注销时冲减资本公积的金额以“资本公积——股本溢价”余额为限。 会计分录:

(1)回购库存股

借:库存股 1000

贷:银行存款 1000

(2)注销库存股

借:股本 200

资本公积——股本溢价 500

盈余公积 300

贷:库存股 1000 -

第16题:

甲股份有限公司(以下简称甲公司) 2× 18年 12月 31日所有者权益为:股本 2 000万元(面值为 1元),资本公积 800万元(其中,股本溢价 300万元),盈余公积 500万元,未分配利润 0万元。经董事会批准以每股 5元回购本公司股票 200万股并注销。关于回购股票,下列会计处理正确的有( )。A.回购股票时,企业库存股的入账金额是1000万元

B.注销回购库存股时,企业股本减少的金额是1000万元

C.注销回购库存股时,“资本公积——股本溢价”科目的金额是800万元

D.企业注销回购库存股不影响企业的所有者权益总额答案:A,D解析:企业回购股票,应按实际支付的金额 1 000万元作为库存股的入账金额,选项 A正确;注销库存股时,应按股票面值和注销股数计算的股票面值总额 200万元计入股本,选项 B错误;注销库存股时冲销的资本公积应以“资本公积——股本溢价”的金额 300万元为限,不足冲减的,冲减留存收益,会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com 选项 C错误;企业注销库存股是企业所有者权益内部的变动,不影响所有者权益总额,选项 D正确。 -

第17题:

甲公司2015年12月31日所有者权益为:股本2000万元(面值为1元),资本公积800万元(其中,股本溢价500万元),盈余公积500万元,未分配利润0万元。经董事会批准以每股5元回购公司股票200万股并注销。关于回购股票,下列会计处理正确的有()。 Ⅰ回购股票时,企业库存股的入账金额是1000万元 Ⅱ注销回购库存股时,企业股本减少的金额是1000万元 Ⅲ注销完毕回购库存股时,“资本公积”科目余额是300万元 Ⅳ注销完毕回购库存股时,“盈余公积”科目余额是200万元 Ⅴ企业注销回购库存股不影响企业的所有者权益总额

- A、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- B、Ⅰ、Ⅱ、Ⅳ、Ⅴ

- C、Ⅱ、Ⅲ、Ⅳ、Ⅴ

- D、Ⅰ、Ⅲ、Ⅳ、Ⅴ

- E、Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ

正确答案:D -

第18题:

多选题A公司2016年12月31日的股本为20 000万股,每股面值为1元,资本公积——股本溢价8 000万元,盈余公积3 000万元。经股东大会批准,甲公司以银行存款回购本公司股票3 000万股并注销,每股回购价为4元。下列各项中,会计处理正确的有( )。A回购库存股时所有者权益减少12 000万元

B注销库存股时资本公积减少9 000万元

C注销库存股时不影响所有者权益总额

D注销库存股时股本减少3 000万元

正确答案: D,C解析: -

第19题:

单选题A上市公司2012年末,未分配利润0、盈余公积500万元、资本公积800万元(其中资本溢价500万元),经股东大会批准,A公司以5元每股现金回购本公司股票200万股并注销,下列会计处理正确的是()。 Ⅰ.库存股的入账价值1000万元 Ⅱ.注销库存股冲减资本公积500万元 Ⅲ.注销库存股冲减盈余公积300万元 Ⅳ.注销库存股不影响所有者权益 Ⅴ.注销库存股影响所有者权益200元AⅠ、Ⅲ、Ⅳ

BⅡ、Ⅲ、Ⅴ

CⅠ、Ⅲ、Ⅴ

DⅠ、Ⅱ、Ⅲ、Ⅳ

EⅠ、Ⅱ、Ⅲ、Ⅴ

正确答案: E解析: 注销库存股不影响所有者权益,库存股入账价值以回购成本计算。注销时冲减资本公积的金额以“资本公积——股本溢价”余额为限。会计分录如下:①回购库存股 借:库存股 1000 贷:银行存款 1000 ②注销库存股 借:股本 200 资本公积——股本溢价 500 盈余公积 300 贷:库存股 1000 -

第20题:

多选题甲公司2014年12月31日的股本为10000万股,每股面值为1元,资本公积(股本溢价)4000万元,盈余公积1500万元。经股东大会批准,甲公司以银行存款回购本公司股票1500万股并注销,每股回购价为4元。下列各项中,会计处理正确的有()。A回购库存股时使所有者权益减少6000万元

B注销库存股时减少资本公积4500万元

C注销库存股时不影响所有者权益总额

D注销库存股时使股本减少1500万元

正确答案: D,C解析: 库存股属于所有者权益,注销库存股不影响所有者权益总额。会计分录是:①回购借:库存股6000贷:银行存款6000②注销借:股本1500资本公积-股本溢价4000盈余公积500贷:库存股6000 -

第21题:

不定项题甲公司2013年12月31日的股本为5000万股,面值1元,资本公积(股本溢价)1500万元,盈余公积为1500万元。经股东大会批准,甲公司以现金回购本公司股票500万股并注销。甲公司按每股5元回购股票。要求:根据上述资料,不考虑其他因素,分析回答下列第(1)-(2)小题。(答案中金额单位用万元表示)关于回购和注销本公司股票的会计处理,下列分录中正确的是()。A回购股票时:借:库存股2500贷:银行存款2500

B回购股票时:借:股本500资本公积-股本溢价1500盈余公积500贷:银行存款2500

C注销库存股时:借:股本500资本公积-股本溢价1500盈余公积500贷:库存股2500

D注销库存股时:借:股本2500贷:库存股2500

正确答案: C解析: 暂无解析 -

第22题:

多选题甲股份有限公司(以下简称甲公司)2016年12月31日所有者权益为:股本2000万元(每股面值为1元),资本公积800万元(其中,股本溢价500万元),盈余公积500万元,未分配利润0万元。经董事会批准以每股5元回购本公司股票200万股并注销。不考虑其他因素,下列关于回购股票的会计处理正确的有( )。A回购股票时,企业库存股的入账金额是1000万元

B注销回购的股票时,股本减少的金额是1000万元

C注销回购的股票时,应冲减的“盈余公积”科目的金额是300万元

D企业回购股票使得企业的所有者权益减少

正确答案: B,C解析:

A项,企业回购股票,应按实际支付的金额1000万元作为库存股的入账金额;B项,注销库存股时,应按股票面值和注销股数计算的股票面值总额200万元计入股本;C项,注销库存股时冲销的资本公积应以“资本公积——股本溢价”的金额500万元为限,不足冲减的,冲减留存收益,应冲减盈余公积300万元;D项,库存股是所有者权益的组成部分,企业回购股票增加库存股,使得企业所有者权益减少。 -

第23题:

问答题蓝天公司2010年12月31日的股本为10000万股,每股面值为1元,资本公积(股本溢价)2500万元,盈余公积1500万元。经股东大会批准,蓝天公司以现金回购本公司股票2000万股并注销。要求:(1)假定每股回购价为0.6元,编制回购股票和注销股票的会计分录。(2)假定每股回购价为3元,编制回购股票和注销股票的会计分录。正确答案:解析: