itgle.com

采用货币单位抽样法时,项目的金额大小与被选作样本的概率呈()关系。A. 同向变动B. .反向变动C. 同比例变动D. .反比例变动

题目

A. 同向变动

B. .反向变动

C. 同比例变动

D. .反比例变动

相似考题

更多“采用货币单位抽样法时,项目的金额大小与被选作样本的概率呈()关系。 A. 同向变动B. .反向变动C. 同比例变动D. .反比例变动”相关问题

-

第1题:

消费信贷的变动趋势与储蓄的变动趋势的关系是()

A.同向变动

B.逆向变动

C.零变动

D.同幅度变动

参考答案:B

-

第2题:

可容忍误差与样本量的关系是( )。A. 同向变动关系

B. 反向变动关系

C. 有时同向变动

D. 没有规律

参考答案:B

-

第3题:

注册会计师对固有风险和控制风险估计水平与所需审计证据的数量( )。

A.成同向变动关系

B.成反向变动关系

C.成比例变动关系

D.不存在关系

正确答案:A

-

第4题:

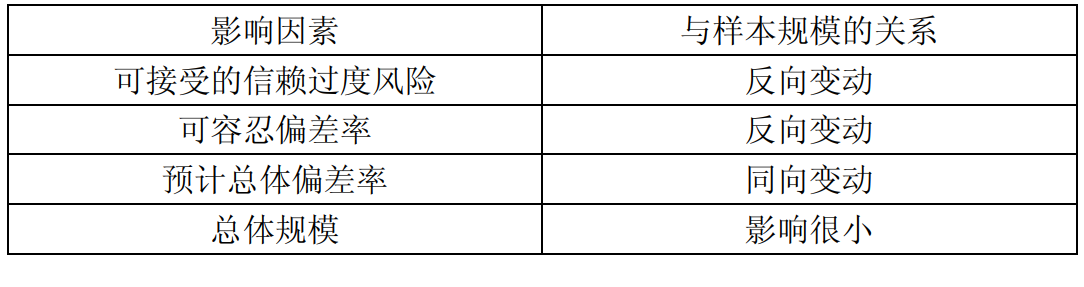

(2017年)下列有关控制测试的样本规模的说法中,错误的是( )。A.可接受的信赖过度风险与样本规模反向变动

B.总体规模与样本规模反向变动

C.可容忍偏差率与样本规模反向变动

D.预计总体偏差率与样本规模同向变动答案:B解析:选项 B 正确,理由见下表。

-

第5题:

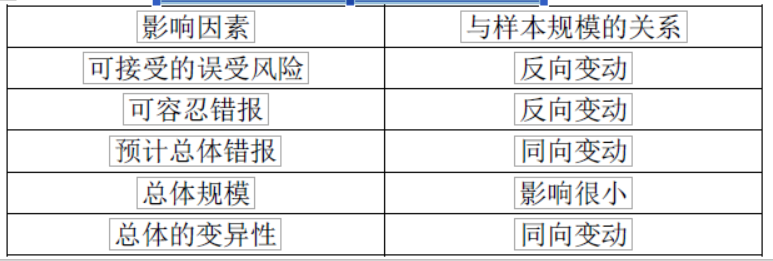

下列各项中,关于控制测试中影响样本规模的因素的说法中不恰当的是( )。A.可接受的信赖过度风险与样本规模反向变动

B.可容忍偏差率与样本规模反向变动

C.预计总体偏差率与样本规模同向变动

D.总体的变异性与样本规模同向变动答案:D解析:选项D不恰当,控制测试中不考虑总体的变异性。 -

第6题:

(2017年)下列有关细节测试的样本规模的说法中,错误的是( )。

A.误受风险与样本规模反向变动

B.误拒风险与样本规模同向变动

C.可容忍错报与样本规模反向变动

D.总体项目的变异性越低,通常样本规模越小答案:B解析:误受风险与样本规模反向变动、误拒风险与样本规模反向变动。 -

第7题:

在控制测试中,可接受信赖过度风险与样本数量之间的关系是()。A.同向变动

B.反向变动

C.比例变动关系

D.不变答案:B解析:可接受的信赖过度风险越大,实施的程序越少,因此两者是反向关系。 -

第8题:

在控制测试中,信赖过度风险与样本规模之间是()。

- A、反向变动关系

- B、同向变动关系

- C、同比例变动关系

- D、反比例变动关系

正确答案:A -

第9题:

在特定审计风险水平下,检查风险同固有风险,控制风险之间的关系是()。

- A、同向变动关系

- B、反向变动关系

- C、有时同向变动,有时反向变动

- D、不明显的

正确答案:B -

第10题:

单选题当市场利率上升时,证券的收益率与市场利率呈(),与债券价格呈()。A同向变动;反向变动

B反向变动;同向变动

C同向变动;同向变动

D不变动;不变动

正确答案: D解析: 暂无解析 -

第11题:

单选题检查风险与审计证据数量之间的关系是()。A同向变动关系

B反向变动关系

C有时同向变动

D有时反向变动

正确答案: A解析: 暂无解析 -

第12题:

单选题在控制测试中,可接受的信赖过度风险与样本数量之间的关系是( )。A同向变动

B反向变动

C比例变动关系

D不变

正确答案: D解析:

可接受的信赖过度风险与样本规模反向变动。注册会计师愿意接受的信赖过度风险越低,样本规模通常越大。反之,注册会计师愿意接受的信赖过度风险越高,样本规模越小。 -

第13题:

在一定范围内,注册会计师评估的重大错报风险与所需审计证据的数量( )。

A.呈同向变动关系

B.呈反向变动关系

C.呈比例变动关系

D.不存在关系

正确答案:A

解析:注册会计师评估的重大错报风险越大,所需实施的审计程序越多,收集的审计证据越多,但并不呈比例变动,因此选项A正确。 -

第14题:

变动成本具有以下特征()。

A.变动成本总额的正比例变动性

B.单位变动成本的不变性

C.变动成本总额的变动性

D.单位变动成本的反比例变动性

答案:BC

解析:

变动成本与固定成本相反,变动成本是指那些成本的总发生额在相关范围内随着业务量的变动而呈线性变动的成本。直接人工、直接材料都是典型的变动成本,在一定期间内它们的发生总额随着业务量的增减而成正比例变动,但单位产品的耗费则保持不变。

-

第15题:

债券的价格与利率呈()变动关系.

A.正向

B.反向

C.同向

D.不确定

答案:B解析:债券的价格与利率呈反向变动关系:利率上升时,债券价格下降;利率下降时,债券价格上升. -

第16题:

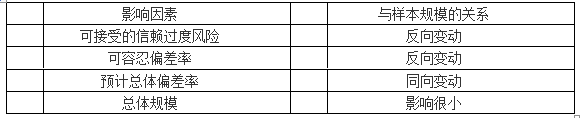

下列有关控制测试的样本规模的说法中,错误的是( )。A.可接受的信赖过度风险与样本规模反向变动

B.总体规模与样本规模反向变动

C.可容忍偏差率与样本规模反向变动

D.预计总体偏差率与样本规模同向变动答案:B解析:对大规模总体而言,总体的实际容量对样本规模几乎没有影响。对小规模总体而言,审计抽样比其他选择测试项目的方法的效率低。

-

第17题:

下列有关细节测试的样本规模说法中,错误的是( )A.误拒风险与样本规模同向变动

B.可容忍错报与样本规模反向变动

C.总体项目的变异性越低,通常样本规模越小

D.误受风险与样本规模反向变动答案:A解析:细节测试中影响样本规模的因素

误拒风险属于细节测试中的抽样风险,而抽样风险与样本规模反向变动,所以选项 A 不正确。

本题考查:细节测试中影响样本规模的因素 -

第18题:

下列有关细节测试的样本规模的说法中,错误的是( )。A. 误受风险与样本规模反向变动

B. 误拒风险与样本规模同向变动

C. 可容忍错报与样本规模反向变动

D. 总体项目的变异性越低,通常样本规模越小答案:B解析:误受风险与样本规模反向变动、误拒风险与样本规模反向变动。 -

第19题:

当市场利率上升时,证券的收益率与市场利率呈(),与债券价格呈()。

- A、同向变动;反向变动

- B、反向变动;同向变动

- C、同向变动;同向变动

- D、不变动;不变动

正确答案:A -

第20题:

注册会计师对重大错报风险的估计水平与计划的重要性水平()

- A、呈比例变动关系

- B、呈反向变动关系

- C、呈同向变动关系

- D、不存在关系

正确答案:B -

第21题:

检查风险与审计证据数量之间的关系是()。

- A、同向变动关系

- B、反向变动关系

- C、有时同向变动

- D、有时反向变动

正确答案:B -

第22题:

单选题在控制测试中,信赖过度风险与样本数量之间是()变动关系。A同向

B反向

C比例变动关系

D不变

正确答案: C解析: 暂无解析 -

第23题:

单选题在控制测试中,信赖过度风险与样本规模之间是()。A反向变动关系

B同向变动关系

C同比例变动关系

D反比例变动关系

正确答案: D解析: 暂无解析