itgle.com

王教授一次稿酬收入5000元,该教授此笔稿酬的应纳税额为()。A、560元B、700元C、1000元D、2200元

题目

王教授一次稿酬收入5000元,该教授此笔稿酬的应纳税额为()。

A、560元

B、700元

C、1000元

D、2200元

相似考题

更多“王教授一次稿酬收入5000元,该教授此笔稿酬的应纳税额为()。 ”相关问题

-

第1题:

共用题干

王教授系中国公民,现在国内某大学任职,2013年12月取得收入情况如下:(1)当月工资收入3400元,奖金收入3000元。(2)受科普出版社委托,为其编写《心理咨询》一书。按协议约定,出版社于10日支付给王教授稿酬19000元。(3)25日,受科技公司培训部邀请,为该公司员工进行心理咨询讲座,科技公司支付给王教授讲课报酬3900元。王教授2013年的收入总额为20万元;2013年税务部门在进行税务检查时,发现王教授的稿酬和讲课报酬均无纳税记录。

要求:根据上述资料,回答下列各题。关于稿酬和讲课报酬,以下说法中正确的是()。

A、劳务报酬所得,属于一次性收入的,以取得该项收入为一次

B、王教授稿酬所得应缴纳的个人所得税,应由科普出版社代扣代缴

C、王教授讲课报酬应缴纳的个人所得税,应由科技公司代扣代缴

D、稿酬所得和讲课报酬应缴纳的个人所得税,应由王教授自行交纳答案:A,B,C解析:本题考核个人所得税的征税项目。

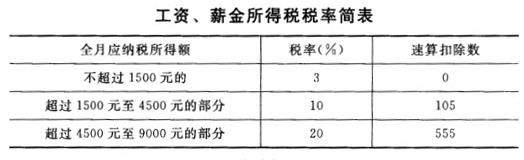

本题考核个人所得税的计算。王教授12月取得的工资和奖金收入应缴纳的个人所得税额为(3400+3000-3500)*10%-105=185(元),应缴纳的个人所得税是由所在单位代扣代缴。

本题考核个人所得税的征收管理。代扣代缴的范围包括:工资、薪金所得;对企事业单位的经营、承租经营所得;劳务报酬所得;稿酬所得、特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等。

本题考核个人所得税的计算。稿酬所得应缴纳个人所得税=19000*(1-20%)*20%*(1-30%)=2128(元);讲课报酬应缴纳个人所得税=(3900-800)*20%=620(元)。

本题考核个人所得税的缴纳。 -

第2题:

某大学教授1月出版一部专著,取得稿酬20000元。计算该教授稿酬所得应纳的个人所得税。

应纳税额=20000×(1-20%)×20%×(1-30%)=2240元

略 -

第3题:

18.某教授2019年2月因其编著的教材出版,获得稿酬8500元,2019年5月因该教材加印又获得稿酬3000元。则该教授所获的稿酬应预缴的个人所得税额为()元。

A.1200

B.300

C.1288

D.1800

6006 -

第4题:

某教授某年3月因其编写的出版教材,获得一次性稿酬8500元。该教授应纳个人所得税( )元。A. 952

B. 1190

C. 510

D. 1360答案:A解析:稿酬所得×(1-20%)×(1-30%)×20%=个人所得税 -

第5题:

18.某教授2017年2月因其编著的教材出版,获得稿酬8500元,2017年5月因该教材加印又获得稿酬3000元。则该教授所获的稿酬应纳的个人所得税额为()元。

A.1200

B.300

C.1288

D.1800

D