itgle.com

什么是证券市场线和资本市场线?它们有何不同和联系?

题目

相似考题

参考答案和解析

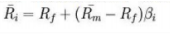

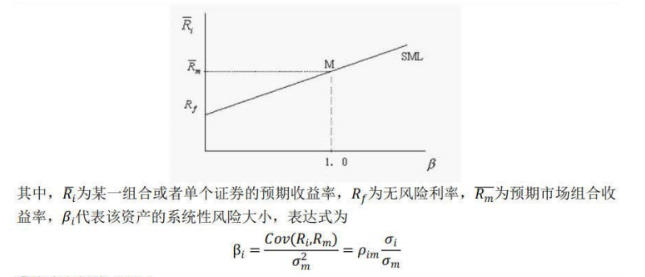

③证券市场线与资本市场线的区别与联系 (1)资本市场线的横轴是标准差(既包括系统风险又包括非系统风险),证券市场线的横轴是贝塔系数(只包括系统风险) (2)资本市场线揭示的是持有不同比例的无风险资产和市场组合情况下风险和报酬的权衡关系:证券市场线揭示的是证券的本身的风险和报酬之间的对应关系 (3)资本市场线中y轴为风险组合的期望报率与证券市场线的y轴为平均股票的必要收益率,含义不同 (4)资本市场线表示的是期望报酬率,即投资后期望获得的报率;而证券市场线表示的是要求收益率,即投资前要求得到的最低收益率,因为个股实际上还有非系统性风险 (5)证券市场线的作用在于根据必要报酬率,利用股票估价模型,计算股票的内在价值;资本市场线的作用在于确定投资组合的比例 本题同样较为简单,为知识点的平铺叙述,也属于必须拿到高分的题目。考察投资学CML与SML的知识,相对基础。

更多“什么是证券市场线和资本市场线?它们有何不同和联系?”相关问题

-

第1题:

什么是土地的分级和分类,分级与分类各有什么特点,它们之间有何联系和区别。参考答案:土地分级是指地表一定区域内,土地个体地段的划分或合并,即根据综合自然特征的相对一致性和地域的完整统一性,逐级划分出一些不同级别的土地地段,或合并为更高一级的土地单位,建立不同等级规模的土地分级系统。土地分类是对每一个土地单元的类型划分,是在土地分级的基础上依据一定的原则和指标,将同一等级的土地单位,按其相似性进行类群划分归并。

联系:分级是基础,不同的分级单位有不同的分类系统,土地分级是对土地纵向划分,分类是对土地的横向类型归并。

区别:土地分级是采用地域系统研究法,自上而下划分一定的级别,或自下而上合并为更高级的单位。土地分类是采用类型系统研究法,对同一级土地进行分类。得出分类级别高低不同的土地类型。

-

第2题:

特雷纳指数和夏普指数()为基准。A:均以资本市场线

B:均以证券市场线

C:分别以资本市场线和证券市场线

D:分别以证券市场线和资本市场线答案:D解析: -

第3题:

下列关于资本市场线和证券市场线的说法,错误的是( )。A、资本市场线是CAPM的核心

B、资本市场线给出了所有有效投资组合风险与预期收益率之间的关系

C、证券市场线给出了每一个风险资产风险与预期收益率之间的关系

D、证券市场线为每一个风险资产进行定价答案:A解析:证券市场线(securities market line,SML)是以资本市场线为基础发展起来的,它是CAPM的核心,因此A选项错误。 -

第4题:

关于证券市场线与资本市场线,下列说法正确的是( )。

A.证券市场线揭示了有效组合的期望收益率仅是对承担风险的补偿

B.资本市场线揭示了任意证券的期望收益率与风险的关系

C.证券市场线表示的是市场均衡的状态

D.资本市场线和证券市场线所在平面的横坐标不同,前者是标准差,后者是贝塔系数答案:D解析:A项证券市场线揭示的是证券本身的风险和报酬之间的对应关系;B项资本 市场线揭示的是持有不同比例的无风险资产和市场组合情况下风险和报酬的权衡关系;C项证 券市场线表示的是要求收益率,即投资前要求得到的最低收益率。 -

第5题:

特雷诺指数和夏普比率( )为基准。A.均以资本市场线

B.均以证券市场线

C.分别以资本市场线和证券市场线

D.分别以证券市场线和资本市场线答案:D解析:特雷诺指数给出了单位风险的平均超额收益率,其风险使用的是系统风险,故是以贝塔为横轴的证券市场线为基准;夏普比率等于投资组合在选择期间内的平均超额收益率与这期间收益率的标准差的比值,它衡量了投资组合的每单位波动性所获得回报,故是以标准差为横轴的资本市场线为基准。 -

第6题:

资本*市场线和证券市场线有何区别?

正确答案:资本*市场线是由无风险收益为RF的证券和市场证券组合M构成的。市场证券组合M是由均衡状态的风险证券构成的有效的证券组合。同时投资者可以收益率RF任意地借款或贷款。证券市场线反映了个别证券与市场组合的协方差和其预期收益率之间的均衡关系。在市场均衡时两者是一致,但也有区别:①资本*市场线用标准差衡量,反映整个市场的系统性风险,证券市场线用协方差衡量,反映个别证券对市场系统性风险的敏感程度及该证券对投资组合的贡献。②资本*市场线有效组合落在线上,非有效组合落在线下,证券市场线包括了所有证券和所有组合,无论有效组合还是非有效组合都落在线上。 -

第7题:

何谓元素的共振线、灵敏线、最后线、分析线,它们之间有何联系?

正确答案: 由激发态向基态跃迁所发射的谱线称为共振线(resonancelinE.。共振线具有最小的激发电位,因此最容易被激发,为该元素最强的谱线。

灵敏线(sensitivelinE.是元素激发电位低、强度较大的谱线,多是共振线(resonancelinE.。

最后线(lastlinE.是指当样品中某元素的含量逐渐减少时,最后仍能观察到的几条谱线。它也是该元素的最灵敏线。

进行分析时所使用的谱线称为分析线(analyticallinE.。

由于共振线是最强的谱线,所以在没有其它谱线干扰的情况下,通常选择共振线作为分析线。 -

第8题:

比较资本市场线和证券市场线可以看出,只有最优投资组合才落在资本市场线上,其他组合和证券则落在资本市场线上方。

正确答案:错误 -

第9题:

问答题什么是波线、波阵面和波前?它们有何关系?正确答案: 波阵面:同一时刻,介质中振动相位相同的所有质点所联成的面称为波阵面。

波前:某一时刻,波动所到达的空间各点所联成的面称为波前。

波线:波的传播方向称为波线。

三者的关系是:波前是最前面的波阵面,是波阵面的特例。任意时刻,波前只有一个,而波阵面有无穷多个。在各向同性的介质中,波线恒垂直于波阵面或波前。解析: 暂无解析 -

第10题:

问答题什么是纬线和经线?什么是纬度和经度?它们有何区别与联系?正确答案: ①地球上一切与地轴垂直的平面与地表的交线,又叫纬圈。其相互平行(平行圈),大小不等。代表地球上的东西方向,纬线又叫东西线;同一条纬线上的各地具有相同的纬度,纬线又叫等纬度线。而经线是指经圈的一半。代表南北方向,经线又叫南北线、子午线,子午线所在平面叫子午面。同一条经线上的各地具有相同的经度,纬线又叫等经度线。

②一地相对于赤道面的南北方向和角距离,叫纬度,纬度是线面角,即本地垂线与赤道面的交角,分别用φ、N、S表示地理纬度、北纬和南纬,纬度在本地子午线上度量,其量值为0°—±90°。本地子午面相对于本初子午面的东西方向和角距离,叫经度,经度是两面角,分别用λ、E、W表示地理经度、东经和西经,经度在赤道上度量,其量值为0°—±180°或0h—±12h,东西半球的划分由20°W和160°E两条经线来确定。

③地理纬度与地理经度实际是地球上纬线和经线的“编号”,其本身代表一种角度,而这种“编号”是按一个特定的角度大小为序。解析: 暂无解析 -

第11题:

问答题何谓共振线、灵敏线、最后线和分析线?它们之间有什么联系?正确答案: 以基态为跃迁低能级的光谱线称为共振线;灵敏线是指元素特征光谱中强度较大的谱线,通常是具有较低激发电位和较大跃迁概率的共振线;最后线是指试样中被测元素含量或浓度逐渐减小时而最后消失的谱线,最后线往往就是最灵敏线;分析线是分析过程中所使用的谱线,是元素的灵敏线。解析: 暂无解析 -

第12题:

多选题下列关于资本市场线和证券市场线表述正确的有( )A资本市场线描述的是由风险资产和无风险资产构成的投资组合的有效边界

B资本市场线的斜率会受到投资者对风险的态度的影响

C证券市场线的斜率会受到投资者对风险的态度的影响,投资人越厌恶风险,斜率越低

D证券市场线测度风险的工具是β系数,资本市场线测度风险的工具是标准差

正确答案: D,A解析:

B项,资本市场线的斜率不会受到投资者对风险的态度的影响,市场均衡点不受投资人对待风险态度的影响,投资人对待风险态度只会影响在资本市场线上的位移;C项,证券市场线的斜率表示经济系统中风险厌恶感的程度,一般地说,投资者对风险的厌恶感程度越强,证券市场线的斜率越大。 -

第13题:

下列有关资本市场线和证券市场线的说法中,正确的有( )

A.证券市场表示系统性风险与报酬的权衡关系

B.两条线均表示系统性风险与报酬的权衡关系

C.证券市场线和资本市场线的纵轴表示的均是预期报酬率,且在纵轴上的截距均表示无风险报酬率

D.证券市场线的横轴表示的是β值,资本市场线的横轴表示的是标准差

正确答案:ACD

由资本市场线和证券市场线的特点可知。资本市场线表示整体风险与报酬的权衡关系。 -

第14题:

关于证券市场线和资本市场线的比较,下列说法正确的有( )。A.资本市场线的横轴是标准差,证券市场线的横轴是β系数

B.斜率都是市场平均风险收益率

C.资本市场线只适用于有效资产组合,而证券市场线适用于单项资产和资产组合

D.截距都是无风险报酬率答案:A,C,D解析:资本市场线上,总期望报酬率=Q×风险组合的期望报酬率+(1-Q)×无风险报酬率,总标准差=Q×风险组合的标准差。当Q=1时,总期望报酬率=风险组合的期望报酬率,总标准差=风险组合的标准差,当Q=0时,总期望报酬率=无风险报酬率,总标准差=0。因此,资本市场线的斜率=(风险组合的期望报酬率-无风险报酬率)/风险组合的标准差。所以选项B的说法不正确。 -

第15题:

关于证券市场线和资本市场线的比较区别,以下表述错误的是( )。A.资本市场线决定最适合的资产配置点

B.资本市场线的斜率是市场组合的风险溢价

C.证券市场线用系统性风险(β值)衡量风险

D.资本市场线可以运用于有效投资组合答案:B解析:我们将证券市场线与资本市场线进行比较。资本市场线描述了有效组合(由最优风险组合与无风险资产所构成的整个组合)的市场溢价与组合标准差之间的函数关系。之所以可以得到资本市场线,原因在于,标准差可以用来有效地衡量组合的风险,因而可以作为衡量整个组合的风险的辅助工具。资本市场线是用来进行资产配置(在无风险资产和市场组合之间进行资产配置)的一个工具。因为资本市场线上的组合都是有效组合,它构成了一个新的有效前沿。而资本市场线的斜率是市场组合的夏普比率。证券市场线则描述了单个资产的风险溢价与市场风险之间的函数关系。用于评估单个资产(单个资产是高度分散化的投资组合中的一部分)对整个组合的风险贡献,这种贡献可以用资产的β值来衡量。证券市场线既适用于资产组合,又适用于单个资产。我们可以用证券市场线来给资产确定一个最合理的预期收益率。证券市场线是基于资本资产定价模型的,斜率是市场组合的风险溢价。 -

第16题:

关于证券市场线与资本市场线,下列说法正确的是()。A:证券市场线揭示了有效组合的期望收益率仅是对承担风险的补偿

B:资本市场线揭示了任意证券的期望收益率与风险的关系

C:证券市场线表示的是市场均衡的状态

D:资本市场线.和证券市场线所在平面的横坐标不同,前者是标准差,后者是贝塔系数答案:D解析:A项证券市场线揭示的是证券本身的风险和报酬之间的对应关系;B项资本市场线揭示的是持有不同比例的无风险资产和市场组合情况下风险和报酬的权衡关系;C项证券市场线表示的是要求收益率,即投资前要求得到的最低收益率。 -

第17题:

什么是波线、波阵面和波前?它们有何关系?

正确答案: 波阵面:同一时刻,介质中振动相位相同的所有质点所联成的面称为波阵面。

波前:某一时刻,波动所到达的空间各点所联成的面称为波前。

波线:波的传播方向称为波线。

三者的关系是:波前是最前面的波阵面,是波阵面的特例。任意时刻,波前只有一个,而波阵面有无穷多个。在各向同性的介质中,波线恒垂直于波阵面或波前。 -

第18题:

什么是流线、迹线、色线?它们有何区别?

正确答案: 流线(StreamLinE.是表示某一瞬时流体各点流动趋势的曲线,曲线上任一点的切线方向与该点的流速方向重合。

迹线(PathLinE.是指某一质点在某一时段内的运动轨迹线。

色线又称脉线,是源于一点的很多流体质点在同一瞬时的连线 -

第19题:

什么是相关分析和回归分析?它们之间有何联系和区别?

正确答案: 相关分析是指研究一个变量与另一个变量或另一组变量之间相关方向和相关密切程度的统计分析方法。回归分析是指根据相关关系的具体形态,选择一个合适的数学模型来近似地表达变量间平均变化关系的统计分析方法。

两者之间的联系:相关分析需要依靠回归分析来表明现象数量相关的具体形式,而回归分析则需要依靠相关分析来表明现象数量变化的相关程度。只有当变量之间存在着高度相关时,进行回归分析寻求其相关的具体形式才有意义。

两者之间的区别:

(1)相关分析中,变量x与变量y处于平等地位,不需要区分自变量和因变量;回归分析中必须区分自变量和因变量;

(2)相关分析中所涉及的变量y与x全是随机变量,而回归分析中,因变量y是随机变量,自变量x可以是随机变量,也可以是非随机的确定变量;

(3)相关分析的研究主要是刻画两类变量间线性相关的密切程度,而回归分析不仅可以揭示变量x对变量y的影响大小,还可以由回归方程进行预测和控制。 -

第20题:

何谓共振线、灵敏线、最后线和分析线?它们之间有什么联系?

正确答案:以基态为跃迁低能级的光谱线称为共振线;灵敏线是指元素特征光谱中强度较大的谱线,通常是具有较低激发电位和较大跃迁概率的共振线;最后线是指试样中被测元素含量或浓度逐渐减小时而最后消失的谱线,最后线往往就是最灵敏线;分析线是分析过程中所使用的谱线,是元素的灵敏线。 -

第21题:

单选题三大经典风险调整收益率指数分别是特雷诺指数、詹森指数和夏普比率。其中特雷诺指数和夏普比率( )为基准。A均以资本市场线

B均以证券市场线

C分别以资本市场线和证券市场线

D分别以证券市场线和资本市场线

正确答案: C解析: -

第22题:

问答题资本*市场线和证券市场线有何区别?正确答案: 资本*市场线是由无风险收益为RF的证券和市场证券组合M构成的。市场证券组合M是由均衡状态的风险证券构成的有效的证券组合。同时投资者可以收益率RF任意地借款或贷款。证券市场线反映了个别证券与市场组合的协方差和其预期收益率之间的均衡关系。在市场均衡时两者是一致,但也有区别:①资本*市场线用标准差衡量,反映整个市场的系统性风险,证券市场线用协方差衡量,反映个别证券对市场系统性风险的敏感程度及该证券对投资组合的贡献。②资本*市场线有效组合落在线上,非有效组合落在线下,证券市场线包括了所有证券和所有组合,无论有效组合还是非有效组合都落在线上。解析: 暂无解析 -

第23题:

多选题下列关于资本市场线和证券市场线表述正确的有()。A资本市场线描述的是由风险资产和无风险资产构成的投资组合的有效边界

B资本市场线的市场均衡点会受刭投资者对风险的态度的影响

C证券市场线的斜率会受到投资者对风险的态度的影响,投资人越厌恶风险,斜率越低

D证券市场线测度风险的工具是β系数,资本市场测度风险的工具是标准差

正确答案: D,A解析: 资本市场线的市场均衡点不受投资人对待风险态度的影响,投资人对待风险的态度只会影响在资本市场线上的位移。证券市场线的斜率表示投资者风险厌恶感的程度。一般来说,投资者对风险的厌恶感程度越强,证券市场线的斜率越大。