itgle.com

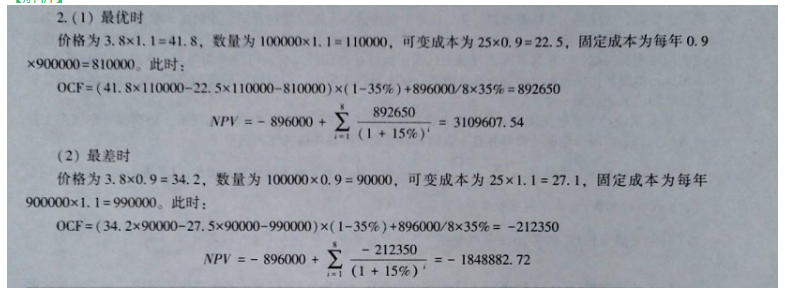

估计一个项目投资成本为896000美元,期限为8年,没有残余价值。假设计提折旧采用直线折旧法,折旧期限为8年,无残值。每年销售量为100000件,每件价格为38美元,可变成本为每件25美元,固定成本为每年900000美元,税率为35%,并且要求这个项目的投资报酬率为15%。假定项目所给定的价格、数量、可变成本以及固定成本都在正负10%的范围内浮动,写出最优和最差的NPV表达式。

题目

相似考题

参考答案和解析

更多“估计一个项目投资成本为896000美元,期限为8年,没有残余价值。假设计提折旧采用直线折旧法,折旧期限为8年,无残值。每年销售量为100000件,每件价格为38美元,可变成本为每件25美元,固定成本为每年900000美元,税率为35%,并且要求这个项目的投资报酬率为15%。假定项目所给定的价格、数量、可变成本以及固定成本都在正负10%的范围内浮动,写出最优和最差的NPV表达式。”相关问题

-

第1题:

某公司打算投资一个项目,预计该项目需固定资产投资400万元,预计可使用5年。固定资产采用直线法计提折旧,估计净残值为10万元。营业期间估计每年固定成本为(不含折旧)25万元,变动成本是每件75元。销售部门估计各年销售量均为5万件,该公司可以接受150元/件的价格,所得税税率为25%。则该项目终结点现金净流量为( )万元。

A、292

B、282

C、204

D、262

正确答案:A

答案解析:年折旧=(400-10)/5=78(万元)

净利润=[(150-75)×5-(78+25)]×(1-25%)=204(万元)

项目终结点现金净流量=净利润+折旧+固定资产残值=204+78+10=292(万元)。

-

第2题:

某公司打算投资一个项目,预计该项目固定资产需要投资1000万元,当年完工并投产,为该项目计划通过借款融资,年利率6%,每年末支付当年利息。该项目预计使用年限为5年。预计每年固定经营成本(不含折旧)为40万元,单位变动成本为100元。固定资产折旧采用直线法计提,折旧年限为5年,预计净残值为10万元。销售部门估计每年销售量可以达到8万件,市场可以接受的销售价格为280元/件,所得税税率为40%。则该项目经营期第1年的股权现金净流量为( )万元。

A.919.2

B.883.2

C.786.8

D.764.5

正确答案:B

年折旧=(1000-10)÷5=198(万元)

年利息=1000×6%=60(万元)

年息税前经营利润=(280-100)×8-(198+40)=1202(万元)

在实体现金流量法下,经营期第1年的现金净流量=息税前经营利润(1-T)+折旧=1202(1-40%)+198=919.2(万元)。在股权现金流量法下,经营期第1年的现金净流量=实体现金净流量-利息(1-所得税税率)=919.2-60(1-40%)=883.2(万元)。 -

第3题:

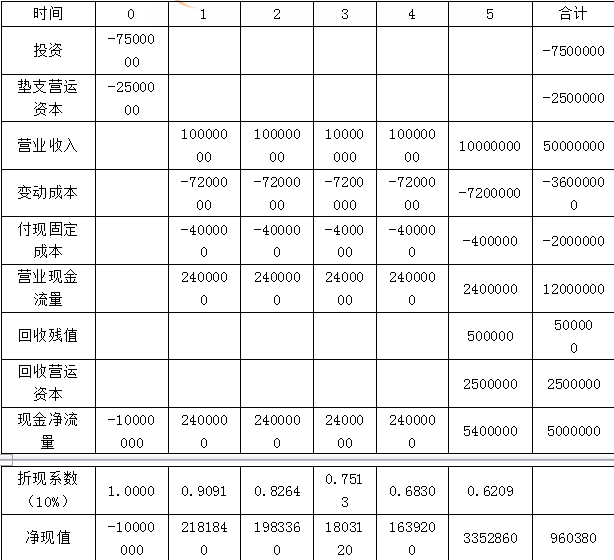

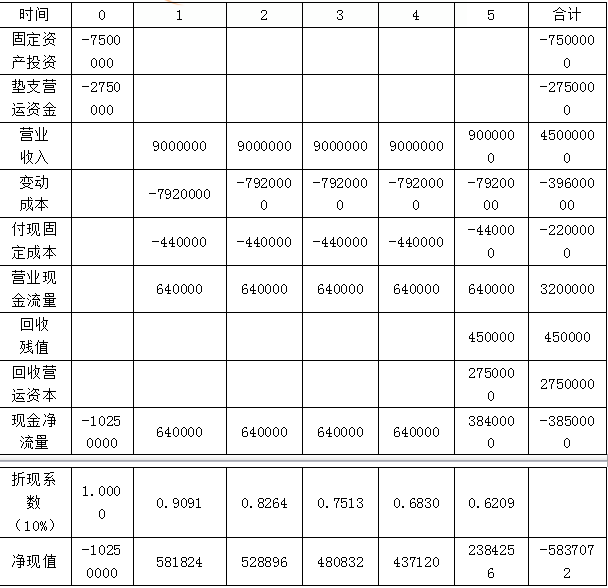

A公司是一个钢铁企业,拟进入前景看好的汽车制造业。现找到一个投资机会,利用B公司的技术生产汽车零件,并将零件出售给B公司。B公司是一个有代表性的汽车零件生产企业。预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。营销部门估计各年销售量均为40000件。B公司可以接受250元/件的价格。生产部门估计需要250万元的经营营运资本投资。

(2)--(4)略

(5)为简化计算,假设没有所得税。

要求:

(1)计算评价该项目使用的折现率;(以后讲)

(2)计算项目的净现值(请将结果填写在给定的“计算项目的净现值”表格中,不必列示计算过程);

单位:元

(3)假如预计的固定成本和变动成本、固定资产残值、经营营运资本和单价只在±10%以内是准确的,这个项目最差情景下的净现值是多少?(请将结果填写在给定的“计算最差情景下的净现值”表格中,不必列示计算过程)(2003年)

单位:元

答案:解析:(1)(以后考点)

(2)计算项目的净现值:

单位:元

(3)计算最差情景下的净现值:

固定成本:400000×(1+10%)=440000(元)

单位变动成本:180×(1+10%)=198(元)

残值:500000×(1-10%)=450000(元)

经营营运资本:2500000×(1+10%)=2750000(元)

单价:250×(1-10%)=225(元)

单位:元

-

第4题:

扬子公司投资100万元儿童安全座椅生产线,预计生产每件安全座椅的变动成本为2000元,每年固定成本为23万元(含折旧),预计市场售价为3000元, 项目必要报酬率为8%,所得税率为25%。该项目的项目周期为5年,按直线法计提折旧,预计残值为5万元。请根据上述条件计算该项目的财务盈亏平衡点。答案:解析:

-

第5题:

某公司投资100万元购买一台无需安装的设备,投产后每年增加营业收入48万元,增加付现成本13万元,预计项目寿命期为5年,期满无残值。税法规定的折旧年限为5年,按直线法计提折旧,无残值。该公司适用25%的所得税税率,项目的资本成本为10%。下列表述中正确的有( )。已知:(P/A,10%,5)=3.7908A.静态投资回收期为2.86年

B.会计报酬率为11.25%

C.净现值为18.46万元

D.现值指数为1.18

E.新项目每年营业现金流量为11.25万元答案:C,D解析:年折旧=100/5=20(万元),投产后每年增加的营业现金流量=(48-13-20)×(1-25%)+20=31.25(万元),所以选项E不正确。静态投资回收期=100/31.25=3.2(年),选项A错误;会计报酬率=31.25/100×100%=31.25%,选项B不正确;净现值=31.25×(P/A,10%,5)-100=31.25×3.7908-100=18.46(万元),选项C正确;现值指数=31.25×(P/A,10%,5)/100=(31.25×3.7908)/100=1.18,选项D正确。 -

第6题:

现有一投资方案,其初始投资为1500万,营业周期10年,项目残值为10万,直线法计提折旧,不需垫支流动资金。预计该项目每年营业收入为1000万元,年付现成本为400万元,所得税率为25%,资金成本率为10%。要求:用NPV法决策该方案是否可行。

正确答案: 运营期1-10年每年息税前利润=1000-400-149=451(万元)

每年的净现金流量=451×(1-25%)+149=487.25(万元)

NPV=-1500+487.25(P/A,10%,10)=-1500+487.25×6.1446=1493.96>0

故,该方案可行。 -

第7题:

某公司打算投资10万元购买新设备来降低劳动力成本,该设备能使用4年,采用无残值直线计提折旧。每年节约成本4万元,公司所得税税率为40%,要求的投资报酬率为15%。那么该投资项目的净现值为()。

- A、0.49万元

- B、-0.29万元

- C、0.66万元

- D、-1.02万元

正确答案:B -

第8题:

单选题某公司打算投资一个项目,预计该项目需固定资产投资800万元,为该项目计划借款融资800万元,年利率5%,每年末付当年利息。该项目可以持续5年。估计每年固定成本(不含折旧)为50万元,变动成本是每件150元。固定资产采用直线法计提折旧,折旧年限为5年,估计净残值为20万元。销售部门估计各年销售量均为5万件,该公司可以接受300元/件的价格,所得税税率为25%。则该项目第1年的营业现金净流量为( )万元。A564

B493.68

C648

D594

正确答案: D解析: -

第9题:

多选题某公司打算投资一个项目,预计该项目需固定资产投资800万元,为该项目计划借款融资800万元,年利率5%,每年末付当年利息。该项目可以持续5年。估计每年固定成本为(不含折旧)50万元,变动成本是每件150元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为20万元。销售部门估计各年销售量均为5万件,该公司可以接受300元/件的价格,所得税税率为25%。则该项目经营第1年的实体现金净流量和股权现金净流量分别为()万元。A实体现金净流量为564万元

B股权现金净流量为534万元

C实体现金净流量为648万元

D股权现金净流量为594万元

正确答案: B,A解析: -

第10题:

多选题某公司投资100万元购买一台无需安装的设备,投产后每年增加营业收入48万元,增加付现成本13万元,预计项目寿命期为5年,期满无残值。税法规定的折旧年限为5年,按直线法计提折旧,无残值。该公司适用25%的所得税税率,项目的资本成本为10%。下列表述中正确的有()。A静态投资回收期为2.86年

B会计报酬率为11.25%

C净现值为18.46万元

D现值指数为1.18

正确答案: B,A解析: 年折旧=100/5=20(万元),投产后每年增加的营业现金流量=(48-13-20)×(1-25%)+20=31.25(万元),投产后每年增加的净利润=(48-13-20)×(1-25%)=11.25(万元)。静态投资回收期=100/31.25=3.2(年),选项A错误;会计报酬率=11.25/100×100%=11.25%,选项B正确;净现值=31.25×(P/A,10%,5)-100=31.25×3.7908-100=18.46(万元),选项C正确;现值指数=31.25×(P/A,10%,5)/100=(31.25×3.7908)/100=1.18,选项D正确。 -

第11题:

单选题假设某投资者认为某一股票的价格在以后的3个月中将发生重大变化,该股票的现行市场价值为69美元,该投资者可以通过同时购买到期期限为3个月,执行价格为70美元的一个看涨期权和一个看跌期权来进行套利。假定看涨期权的成本为4美元,看跌期权的成本为3美元。如果股票价格保持69美元不变,则该策略可获利( )美元。A6

B-6

C7

D-7

正确答案: D解析: -

第12题:

问答题某项拟议的新投资的预计销售收入为650000美元,变动成本为销售收入的60%,固定成本为158000美元,折旧为75000美元。请编制预计利润表。假定税率为35%,预计的净利润是多少?正确答案: 净利润=(销售收入-变动成本-固定成本-折旧)*(1-税率)

=(650000-650000*60%-158000-75000)*(1-35%)

=(650000-390000-158000-75000)*65%

=27000*0.65=17550美元.解析: 暂无解析 -

第13题:

某企业投资30000元购建一条生产线,建设期一年,预计可使用5年,到期无残值,直线法计提折旧。投产后每年可生产A产品10000件,每件售价10元,单位变动成本8元。若企业所得税率为30%,资金成本为12%。

试计算该投资项目的投资回收期及净现值,并作出是否投资的决策。

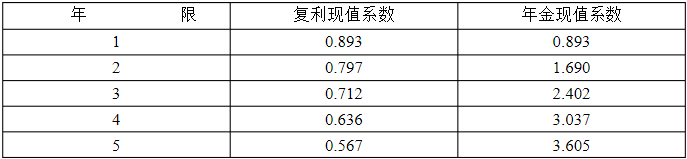

附:I=12%时有关时间价值系数表如下:

参考答案:(1)年折旧额=30000/5=6000(元)

参考答案:(1)年折旧额=30000/5=6000(元)

(2)年平均利润=[10000×(10-8)-6000]×(1-30%)=9800(元)

(3)年平均现金净流量=9800+6000=15800(元)

(4)投资回收期=30000÷15800=1.9(年)

(5)净现值=15800×3.605-30000=26959(元)

净现值大于0,且投资回收期短于有效期的一半,所以应该投资。

-

第14题:

资料:

(1)A公司是一个钢铁企业,拟进入前景看好的汽车制造业。现找到一个投资机会,利用8公司的技术生产汽车零件,并将零件出售给B公司。B公司是一个有代表性的汽车零件生产企业。预计该项目需固定资产投资750万元,可以持续五年。会计部门估计每年固定成本为(不含折旧)40万元,变动成本是每件180元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为50万元。营销部门估计各年销售量均为40000件,B公司可以接受250元/件的价格。生产部门估计需要250万元的净营运资本投资。

(2)所得税率为40%。

(3)投资报酬率为10%。

要求:

(1)计算项目的净现值

(2)计算净现值为零的年销售量。

(3)计算净利润为零的年销售量。

正确答案:

(1)年折旧=(750-50)/5=140(万元)

年净利润=[(250=180)×40000-400000-1400000]×(1-40%)

=600000(元)

NCF0=-(750+250)=-1000(万元)

NCF1~4=60+140=200(万元)

NCF5=200+250+50=500(万元)

NPV=-1000+200×(P/A,10%,4)+500×(P/F,10%,5)

=-1000+200×3.1699+500×0.6209

=-1000+633.98+310.45

=-55.57(万元)

(2)设净现值为零的年销售量为x万件

则NPV=-1000+{[(250-180)x-40-140]×(1-40%)+140}×(P/A,10%,4)+{[(250-180)x-40-140]×(1-40%)+140+250+50}×(P/F,10%,5)

令NPV=0解出x=34832件

(3)设净利润为零的年销售量为x

则(250-180)x-40-140(1-40%)=0

解出x=25714(件)

-

第15题:

某公司打算投资一个项目,预计该项目需固定资产投资800万元,为该项目计划借款融资800万元,年利率5%,每年末付当年利息。该项目可以持续5年。估计每年固定成本为(不含折旧)50万元,变动成本是每件150元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为20万元。销售部门估计各年销售量均为5万件,该公司可以接受300元/件的价格,所得税税率为25%。则该项目经营第1年的实体现金净流量和股权现金净流量分别为( )万元。A、实体现金净流量为564万元

B、股权现金净流量为534万元

C、实体现金净流量为648万元

D、股权现金净流量为594万元答案:A,B解析:年折旧=(800-20)/5=156(万元),年利息=800×5%=40(万元),年息税前利润=(300-150)×5-(156+50)=544(万元)。

在实体现金流量法下,经营期第1年的现金净流量=该年息税前利润×(1-所得税税率)+折旧=544×(1-25%)+156=564(万元)。

在股权现金流量法下,经营期第1年的现金净流量=实体现金流量-利息×(1-所得税税率)=564-40×(1-25%)=534(万元)。。

【考点“所得税和折旧对现金流量的影响”】 -

第16题:

一个主题公园购买了一台新的木马玩具,通过制造商获得了融资,并有下列数据:购买价格800000美元运输成本50000美元安装成本70000美元调试成本40000美元第一年利息费用60000美元公园将使用直线折旧法折旧,假设估计的服务寿命是5年,第一年的机器折旧额为( )。A.160000美元

B.184000美元

C.192000美元

D.204000美元答案:C解析:折旧资产的成本包括,为得到该资产并安装到位,能够正常运行,达到预期目的而产生的所有必要费用。建设中的利息费用在一定条件下可以资本化,但所有在资产已经可投入使用后发生的利息费用应作为期间成本。计算如下:购买价格800000美元运输成本50000美元安装成本70000美元调试成本40000美元可折旧的成本960000美元第一年的机器折旧额=960000/5=192000(美元)选项A不正确,因为这一选项从可折旧的成本中错误地省略了运输成本(50000美元),安装成本(70000美元)和调试成本(40000美元)。选项B不正确,因为这一选项从可折旧的成本中错误地省略了调试成本(40000美元)。选项D不正确,因为这一选项在可折旧的成本中错误地包含了60000美元的利息费用。建设中的利息费用在一定条件下可以资本化,但所有在资产已经可投入使用后发生的利息费用应作为期间成本。 -

第17题:

某项拟议的新投资的预计销售收入为650000美元,变动成本为销售收入的60%,固定成本为158000美元,折旧为75000美元。请编制预计利润表。假定税率为35%,预计的净利润是多少?

正确答案: 净利润=(销售收入-变动成本-固定成本-折旧)*(1-税率)

=(650000-650000*60%-158000-75000)*(1-35%)

=(650000-390000-158000-75000)*65%

=27000*0.65=17550美元. -

第18题:

DownUnderBoomerang公司正在考虑一项初始固定资产投资为270万美元的3年期扩张项目。这项固定资产将在它的3年寿命内采用直线法折旧完毕,此后该资产将一文不值。预计这个项目每年可以创造2400000美元的销售收入,其成本为960000美元。如果税率为35%,这个项目的OCF是多少?如果必要报酬率为15%,则该项目的NPV是多少?

正确答案: 每年折旧费:270万美元/3=90万美元;税=息税前盈余*税率=540000*35%=189000

息税前盈余=销售收入-成本-折旧=2400000-960000-900000=540000美元

经营现金流量(OCF)=息税前盈余+折旧-税=540000+900000-189000=1421100美元

如果必要报酬率为15%,则该项目的NPV -

第19题:

生产每台设备的可变成本是100美元,所以固定成本是2500美元,那么在生产十台设备的成本为多少()

- A、3500美元

- B、1000美元

- C、25000美元

- D、1500美元

正确答案:B -

第20题:

多选题公司拟投资一个项目,需要一次性投入20万元,全部是固定资产投资,没有建设期,投产后每年收入96000元,付现成本26000元,预计寿命期10年,按直线法提折旧,无残值。所得税税率为25%,则该项目( )。A年现金净流量为57500元

B回收期为3.48年

C会计报酬率为18.75%

D会计报酬率为37.5%

正确答案: D,A解析:

A项,按直线法计提折旧,年折旧=200000/10=20000(元),年现金净流量=(营业收入-付现营业成本)×(1-所得税税率)+折旧抵税=(96000-26000)×(1-25%)+20000×25%=57500(元);B项,回收期=原始投资额÷每年现金净流量=200000÷57500=3.48(年);CD两项,会计报酬率=年平均净利润÷原始投资额=(96000-26000-20000)×(1-25%)÷200000×100%=18.75%。 -

第21题:

单选题某投资项目的产品用于出口,生产6年,每年的外汇净收入为15万美元,外汇牌价为8.03美元,每年所消耗的国内资源为18.43万元,社会折现率取10%,则该项目的经济换汇成本为()元/美元。A1.23

B2.13

C3.12

D1.83

正确答案: A解析: 暂无解析 -

第22题:

单选题某公司打算投资一个项目,预计该项目需固定资产投资400万元,预计可使用5年。固定资产折旧采用直线法,估计净残值为10万元。营业期间估计每年固定成本为(不含折旧)25万元,变动成本是每件75元。销售部门估计各年销售量均为5万件,该公司可以接受150元/件的价格,所得税税率为25%。则该项目终结点现金流量为()万元。A292

B282

C204

D262

正确答案: C解析: 年折旧=(400-10)/5=78(万元)

净利润=[(150-75)×5-(78+25)]×(1-25%)=204(万元)

项目终结点现金流量=净利润+折旧+固定资产残值=204+78+10=292(万元)。 -

第23题:

问答题A公司拟投资一个新产品,有关资料如下: (1)预计该项目需固定资产投资1500万元,可以持续五年,预计每年付现的固定成本为80万元,变动成本是每件360元。固定资产折旧采用直线法,折旧年限为5年,估计净残值为100万元(与税法估计一致)。预计各年销售量为8万件,销售价格为500元/件。生产部门估计需要500万元的经营营运资本投资。 (2)A公司为上市公司,A公司的贝塔系数为1.32,原有资本结构的资产负债率为30%,预计新产品投产后公司的经营风险没有变化,但目标资本结构调整为资产负债率为50%。 (3)A公司目前借款的平均利息率为7%,预计未来借款平均利息率会上涨为8%。 (4)无风险资产报酬率为3.5%,市场组合的必要报酬率为9.5%,A公司的所得税税率为25%。 要求: (1)计算评价新项目使用的折现率。 (2)计算新项目的净现值。 (3)利用情景分析法,假设目前的估计是最有可能发生的情景,其发生的概率为50%,预计营运资本投资、固定成本(不含折旧)、变动成本和单价只在±10%以内是准确的,其他因素不变,最好和最差的概率分别为25%,计算A项目最好和最差情景下的净现值是多少?计算A项目净现值的方差和变化系数。 (4)利用敏感分析法确定净现值对单价的敏感系数。 (5)利用敏感分析法确定净现值为0时的销售水平。正确答案:

(1)计算评价新项目使用的折现率:β资产=1.32/[1+(1-25%)×30%/70%]=1,新项目β权益=1×[1+(1-25%)×50%/50%]=1.75,所以根据资本资产定价模型,公司的权益资本成本=3.5%+1.75×(9.5%-3.5%)=14%。加权平均后可求出:评价该项目使用的折现率=8%×(1-25%)×0.5+14%×0.5=10%。

(2)计算新项目的净现值,步骤如下:

①第0年现金流量=-(1500+500)=-2000(万元);

②年折旧额=(1500-100)/5=280(万元),第1~5年营业现金流量=(收入-付现成本)×(1-25%)+折旧×25%=8×500×(1-25%)-(8×360+80)×(1-25%)+280×25%=850(万元);

③第5年回收流量=500+100=600(万元);

④净现值=850×(P/A,10%,5)+600×(P/F,10%,5)-2000=850×3.7908+600×0.6209-2000=1594.72(万元)。

(3)最好情境下的净现值:

①第0年现金流量=-1500-500×(1-10%)=-1950(万元);

②第1~5年营业现金流量=8×500×(1+10%)×(1-25%)-(8×360+80)×(1-10%)×(1-25%)+280×25%=1372(万元);

③第5年回收现金流量=500×(1-10%)+100=550(万元);

④净现值=1372×(P/A,10%,5)+550×(P/F,10%,5)-1950=1372×3.7908+550×0.6209-1950=3592.47(万元)。

最差情景下的净现值:

①第0年现金流量=-1500-500×(1+10%)=-2050(万元);

②第1~5年营业现金流量=8×500×(1-10%)×(1-25%)-(8×360+80)×(1+10%)×(1-25%)+280×25%=328(万元);

③第5年回收现金流量=500×(1+10%)+100=650(万元);

④净现值=328×(P/A,10%,5)+650×(P/F,10%,5)-2050=328×3.7908+650×0.6209-2050=-403.03(万元)。

期望净现值=1594.72×50%+3592.47×25%+(-403.03)×25%=1594.72(万元)。

净现值的方差=(3592.47-1594.72)2×25%+(-403.03-1594.72)2×25%+(1594.72-1594.72)2×50%=1995502.53(万元2);净现值的标准差=1995502.531/2=1412.62(万元);变化系数=1412.62/1594.72=0.89。

(4)利用敏感分析法分析单价变动对净现值的影响,设单价上涨10%:

①第0年现金流量=-(1500+500)=-2000(万元);

②第1~5年营业现金流量=8×500×(1-25%)×(1+10%)-(8×360+80)×(1-25%)+280×25%=1150(万元);

③第5年回收流量=500+100=600(万元);

④净现值=1150×(P/A,10%,5)+600×(P/F,10%,5)-2000=1150×3.7908+600×0.6209-2000=2731.96(万元);

⑤单价的敏感系数=净现值变动百分比/单价变动百分比=[(2731.96-1594.72)/1594.72]/10%=71.32%/10%=7.13。

(5)利用敏感分析法确定净现值为0时的销售水平,则:

净现值=0=营业现金流量×(P/A,10%,5)+600×(P/F,10%,5)-20000=营业现金流量×3.7908+600×0.6209-2000;解得,营业现金流量=(2000-600×0.6209)/3.7908=429.32(万元);

又因为:营业现金流量=销量×500×(1-25%)-(销量×360+80)×(1-25%)+280×25%=429.32(万元),解得销量=3.9935万件=39935件。解析: 暂无解析