itgle.com

2、甲上市公司2013年度的利润分配方案是每10股派发现金股利12元,预计公司股利可以10%的速度稳定增长,股东要求的收益率为12%。于除息日,甲公司股票的价格是多少元?A.65B.66C.67D.68

题目

2、甲上市公司2013年度的利润分配方案是每10股派发现金股利12元,预计公司股利可以10%的速度稳定增长,股东要求的收益率为12%。于除息日,甲公司股票的价格是多少元?

A.65

B.66

C.67

D.68

相似考题

更多“2、甲上市公司2013年度的利润分配方案是每10股派发现金股利12元,预计公司股利可以10%的速度稳定增长,股东要求的收益率为12%。于除息日,甲公司股票的价格是多少元?”相关问题

-

第1题:

分析师预计某上市公司一年后支付现金股利2元,并将保持4%的增长速度,客户对这只股票要求的收益率为12%,那么按照股利稳定增长模型,股票当前的价格为()元。A:16.67

B:20

C:25

D:27.5答案:C解析:根据股利稳定增长模型,该上市公司股票当前的价格为:P0=D1/(k-g)=2/(12%-4%)=25(元)。 -

第2题:

(2019年)甲公司是一家高科技上市公司,流通在外普通股加权平均股数2000万股,2018年净利润为5000万元,为回馈投资者,甲公司董事会正在讨论相关分配方案,资料如下:

方案一:每10股发放现金股利6元;

方案二:每10股发放股票股利10股。

预计股权登记日:2019年10月20日;现金红利到账日:2019年10月21日;除权(除息)日:2019年10月21日;新增无限售条件流通股份上市日:2019年10月22日。

假设甲公司股票2019年10月20日收盘价为30元。

要求:

(1)如果使用方案一,计算甲公司每股收益、每股股利,如果通过股票回购将等额现金支付给股东,回购价格每股30元,设计股票回股方案,并简述现金股利与股票回购的异同。

(2)若采用方案二,计算发放股票股利后甲公司每股股益,每股除权参考价。如果通过股票分割方式达到同样的每股收益稀释效果,设计股票分割方案,并简述股票股利与股票分割的异同。答案:解析:(1)每股收益=5000/2000=2.5(元)

每股股利=6/10=0.6(元)

回购方案:回购40万股股票,即:

回购的股数=2000×0.6/30=40(万股)

现金股利与股票回购的异同:

①相同点:股东均会得到现金,均会导致股东权益减少和现金减少。

②不同点:对股东而言,股票回购后股东得到资本利得收益需缴纳资本利得税,发放现金股利股东需要缴纳股息税,两者税收效应影响不同。对公司而言,股票回购有利于增加公司价值。

(2)每股收益=5000/(2000+2000×10/10)=1.25(元)

每股除权参考价=30/(1+10/10)=15(元)

股票分割方案:将1股分割成2股。

股票股利和股票分割的异同:

①相同点:普通股股数增加;每股收益和每股市价下降(假设盈利总额和市盈率不变);股东权益总额不变;股东持股比例和总价值不变;成长中公司的行为。

②不同点:发放股票股利之后,股东权益内部结构会发生变化,每股股票面值不变;股票分割之后,股东权益内部结构不会发生变化,每股股票面值降低。 -

第3题:

甲上市公司上年度的利润分配方案是每1股派发现金股利0.8元,预计今年每股股利为1.0元,明年每股股利1.2元,以后公司股利可以6%的速度稳定增长,股东要求的收益率为12%。假设资本市场完全有效,于股权登记日,甲公司股票的预期价格表达式为( )。A.0.8+1.0×(P/F,12%,1)+1.2×(P/F,12%,2)+1.2×(1+6%)/(12%-6%)×(P/F,12%,3)

B.1.0×(P/F,12%,1)+1.2×(P/F,12%,2)+1.2×(1+6%)/(12%-6%)×(P/F,12%,3)

C.1.0×(P/F,12%,1)+1.2×(P/F,12%,2)+1.2×(1+6%)/(12%-6%)×(P/F,12%,2)

D.0.8+1.0×(P/F,12%,1)+1.2×(P/F,12%,2)+1.2×(1+6%)/(12%-6%)×(P/F,12%,2)答案:D解析:股票的预期价格=未来股利的现值,今年以及以后各年的股利现值=1.0×(P/F,12%,1)+1.2×(P/F,12%,2)+1.2×(1+6%)/(12%-6%)×(P/F,12%,2),由于股利支付日在股权登记日之后,所以,在股权登记日上年的股利还未收到,但是很快(几天内)就会收到,所以,对于上年的每股股利,不用复利折现,股权登记日甲公司股票的预期价格=0.8+1.0×(P/F,12%,1)+1.2×(P/F,12%,2)+1.2×(1+6%)/(12%-6%)×(P/F,12%,2)。 -

第4题:

(2014年)甲上市公司2013年度的利润分配方案是每10股派发现金股利12元,预计公司股利可以10%的速度稳定增长,股东要求的收益率为12%。于股权登记日,甲公司股票的预期价格为()元。A.60

B.61.2

C.66

D.67.2答案:D解析:2013年的每股股利=12/10=1.2(元),2014年预计的每股股利=1.2×(1+10%),由于在股权登记日2013年的股利还未支付,2020新版教材习题陆续更新,瑞牛题库考试软件,www.niutk.com 所以,股权登记日甲公司股票的预期价格=1.2+1.2×(1+10%)/(12%-10%)=67.2(元)。 -

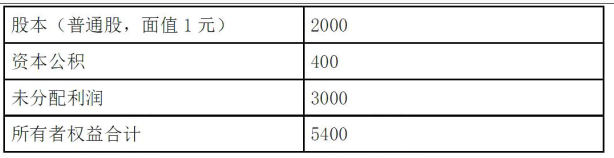

第5题:

某公司年终利润分配前的股东权益项目资料如下:

单位:万元

公司股票的每股现行市价为20元。

要求:

(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.1元,股票股利的金额按现行市价计算。计算完成这一分配方案后的股东权益各项目数额。

(2)若按1股换2股的比例进行股票分割,计算普通股股数、股东权益各项目数额。

(3)假设利润分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股15元,计算每股现金股利应是多少?答案:解析:(1)发放股票股利后的普通股数=400×(1+10%)=440(万股)

发放股票股利后的普通股股本=1×440=440(万元)

发放股票股利后的资本公积=120+(20-1)×40=880(万元)

现金股利=0.1×440=44(万元)

发放股票股利后的未分配利润=1150-20×40-44=306(万元)

(2)股票分割后的普通股股数=400×2=800(万股)

股票分割后的普通股股本=0.5×800=400(万元)

股票分割后的资本公积=120万元

股票分割后的未分配利润=1150万元

(3)分配前市净率=20÷(1670÷400)=4.79

每股市价15元时的每股净资产=15÷4.79=3.13(元)

每股市价15元时的全部净资产=3.13×440=1377.2(万元)

每股市价15元时的每股现金股利=(1670-1377.2)÷440=0.67(元)。 -

第6题:

甲上市公司 2019年度的利润分配方案是每 10股派发现金股利 12元,预计公司股利可按 10%的速度稳定增长,股东要求的收益率为 12%,于股权登记日,甲公司股票的预期价格为( )元。A.60

B.61.2

C.66

D.67.2答案:D解析:股票的价值 =1.2×( 1+10%) /( 12%-10%) +1.2=67.2(元)。于股权登记日,2019年的股利尚未支付(但是即将支付, A股规则是股权登记日的次日支付股利),因此该股利应包含在股票价值中。 -

第7题:

2018年10月5日,甲公司以9元/股的价格购入乙公司股票200万股,支付手续费10万元。甲公司管理该项金融资产的业务模式为短线投资,赚取买卖价差。2018年12月31日,乙公司股票价格为12元/股。2019年3月10日,乙公司分配现金股利,甲公司获得现金股利30万元;3月20日,甲公司以14元/股的价格将其持有的乙公司股票全部出售。

不考虑其他因素,甲公司因持有乙公司股票在2019年确认的投资收益是( )万元。A.430

B.1000

C.1030

D.630答案:A解析:2019年确认的投资收益=现金股利30+处置时公允价值与账面价值的差额(14-12)×200=430(万元) -

第8题:

甲公司已经发放的股利为3元/股,预计下年度的股利增长率为11%并可以持续。已知无风险利率为6%,市场组合收益率为10%,甲公司的β系数为2。根据上述资料推断,甲公司股票的价值为()元。A.100

B.111

C.120

D.130答案:B解析:

-

第9题:

甲股份有限公司(以下简称甲公司)20×9年至2×11年度有关业务资料如下:

(1)20×9年1月1日,甲公司股东权益总额为46500万元(其中,股本总额为10000万股,每股面值为1元;资本公积为30000万元;盈余公积为6000万元;未分配利润为500万元。

20×9年度实现净利润400万元,股本与资本公积项目未发生变化。

2×10年3月1日,甲公司董事会提出如下预案:

①按20×9年度实现净利润的10%提取法定盈余公积。

②以20×9年12月31日的股本总额为基数,以资本公积(股本溢价)转增股本,每10股转增4股,共计转增4000万股。

2×10年5月5日,甲公司召开股东大会,审议批准了董事会提出的预案,同时决定分派现金股利300万元。2×10年6月10日,甲公司办妥了上述资本公积转增股本的有关手续。

(2)2×10年度,甲公司发生净亏损3500万元。

(3)2×11年4月9日,甲公司股东大会决定以法定盈余公积弥补账面累计未弥补亏损200万元。

下列各项中关于甲公司2×10年5月宣告分派现金股利的处理正确的是( )。

A、借:利润分配——应付现金股利 300

贷:应付股利 300

B、借:利润分配 300

贷:股本 300

C、借:利润分配——未分配利润 300

贷:利润分配——应付现金股利 300

D、甲公司无需做处理答案:A,C解析:分录如下:

借:利润分配——应付现金股利 300

贷:应付股利 300

借:利润分配——未分配利润 300

贷:利润分配——应付现金股利 300 -

第10题:

甲上市公司2013年度的利润分配方案是每10股派发现金股利12元,预计公司股利可以10%的速度稳定增长,股东要求的收益率为12%。于股权登记日的甲公司股票的预期价格为()元。

- A、60

- B、61.2

- C、66

- D、67.2

正确答案:D -

第11题:

单选题甲公司2018年2月3日购入A上市公司股票1 000万股,每股购买价款3.3元(包括已宣告但尚未发放的现金股利0.2元),甲公司另支付交易费用10万元。因A公司股份比较集中,甲公司未能对A公司施加重大影响,同时,甲公司准备短期持有。2月28日甲公司收到上述现金股利。6月30日A公司股票的公允价值为3.8元/股。9月2日A公司召开临时股东大会,决定再次分派现金股利,每股分派0.4元。12月31日A公司股票的公允价值为3.1元/股。不考虑其他因素,则甲公司购入A公司股票后对损益的影响金额为( )万元。A400

B390

C590

D990

正确答案: D解析: -

第12题:

单选题甲上市公司2013年度的利润分配方案是每10股派发现金股利12元,预计公司股利可按10%的速度稳定增长,股东要求的收益率为12%,则甲公司股票的预期价格为( )元。A60

B61.2

C66

D67.2

正确答案: A解析: -

第13题:

某公司股利分配前的股东权益项目资料如下:

公司股票的每股现行市价为35元。

要求:回答下述互不关联的问题:

(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一分配方案后的股东权益各项目数额。

(2)公司计划每10股送3股派发现金红利0.6元(含税),转增5股。股权登记日股票收盘价24.45元,除息日开盘价13.81元,计算除息日的股票除权参考价。

(3)如若按1∶2的比例进行股票分割,计算股东权益各项目数额、普通股股数。

(4)假设股利分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应是多少。答案:解析:(1)发放股票股利后的普通股股数=200×(1+10%)=220(万股)

发放股票股利后的普通股股本=2×220=440(万元)

发放股票股利后的资本公积=100+(35-2)×20=760(万元)

现金股利=0.2×220=44(万元)

股利分配后的未分配利润=850-35×20-44=106(万元)

盈余公积没有变化。

(2)除权参考价=(24.45-0.06)/(1+30%+50%)=13.55(元)

(3)股票分割后的普通股股数=200×2=400(万股)

股票分割后的普通股股本=1×400=400(万元)

股票分割后的资本公积、盈余公积和未分配利润均不变。

(4)股利分配前的市净率=35/(1400/200)=5

在市净率不变时,每股市价为30元的情况下,其每股净资产为:

每股净资产=30/5=6(元)

股利分配后的股东权益=6×(200+200×10%)=1320(万元)

每股现金股利=(1400-1320)/220=0.36(元) -

第14题:

(2014)甲上市公司2013年度的利润分配方案是每10股派发现金股利12元,预计公司股利可以10%的速度稳定增长,股东要求的收益率为12%。于股权登记日,甲公司股票的预期价格为( )元。A.60

B.61.2

C.66

D.67.2答案:D解析:2013年的每股股利=12/10=1.2(元),2014年预计的每股股利=1.2×(1+10%),由于在股权登记日2013年的股利还未支付(但是很快就要支付,不需要折现),所以,股权登记日甲公司股票的预期价格=1.2+1.2×(1+10%)/(12%-10%)=67.2(元)。 -

第15题:

甲公司是一家高科技上市公司,流通在外普通股加权平均股数2000 万股,2018 年净利润为5000 万元,为回馈投资者,甲公司董事会正在讨论相关分配方案,资料如下:

方案一:每10 股发放现金股利6 元;

方案二:每10 股发放股票股利10 股。

预计股权登记日:2019 年10 月20 日;现金红利到账日:2019 年10 月21 日;除权(除息)日:2019 年10 月21 日;新增无限售条件流通股份上市日:2019 年10 月22 日。假设甲公司股票2019 年10 月20 日收盘价为30 元。

要求:

(1)如果使用方案一,计算甲公司每股收益、每股股利,如果通过股票回购将等额现金支付给股东,回购价格每股30 元,设计股票回股方案,并简述现金股利与股票回购的异同。

(2)若采用方案二,计算发放股票股利后甲公司每股股益,每股除权参考价。如果通过股票分割方式达到同样的每股收益稀释效果,设计股票分割方案,并简述股票股利与股票分割的异同。答案:解析:(1)每股收益=5000/2000=2.5(元/股)

每股股利=6/10=0.6(元)

回购的股数=2000×0.6/30=40(万股)

现金股利与股票回购的异同:

相同点:都可以使股东获得现金。

不同点:

1)发放现金股利不会减少普通股股数,股票回购会减少普通股股股数。

2)发放现金股利,股东要交纳股利收益税;而股票回购后股东需要交纳资本利得税。

(2)每股收益=5000/(2000+2000×10/10)=1.25(元/股)

每股除权参考价=30/(1+10/10)=15(元/股)

股票分割方案是1 股分割成2 股。

股票股利和股票分割的异同:

相同点:都不会导致公司的资产或负债发生变化,都可以增加普通股股数,在盈利总额和市盈率不变的情况下,都可以降低每股收益和每股市价,但公司价值不变,股东权益总额和每位股东持有股票的市场价值不变。

不同点:股票股利属于股利方式,股票分割不属于股利方式;发放股票股利之后,股东权益内部结构会发生变化,每股股票面值不变;股票分割之后,股东权益内部结构不会发生变化,每股股票面值降低。 -

第16题:

甲公司2018年年终利润分配前的股东权益项目资料如下(单位:万元):

股本-普通股(每股面值2元,400万股) 800

资本公积 320

未分配利润 1680

所有者权益合计 2800

公司股票的每股现行市价为36元。

计算回答下述互不相关的问题:

<1>?、计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一分配方案后的股东权益各项目数额。

<2>?、公司计划每10股送3股并派发现金红利0.6元,转增5股。股权登记日股票收盘价26.55元,除息日开盘价15.82元,计算除息日的股票除权参考价。

<3>?、如若按1:2的比例进行股票分割,计算股东权益各项目数额、普通股股数。

<4>?、甲公司2019年拟投资500万元购置一台设备以扩大生产能力,该公司目标资本结构下的长期资本/股东权益为2,2018年度税前利润为500万元,所得税税率为25%。假设甲公司采用剩余股利政策,计算2018年应分配的现金股利为多少?答案:解析:<1>、发放股票股利后的普通股股数=400×(1+10%)=440(万股)

发放股票股利后的普通股股本=2×440=880(万元)(0.5分)

发放股票股利后的资本公积=320+(36-2)×40=1680(万元)(0.5分)

现金股利=0.2×440=88(万元)(0.5分)

利润分配后的未分配利润=1680-36×40-88=152(万元)(0.5分)

<2>、股票除权参考价=(股权登记日收盘价-每股现金股利)/(1+送股率+转增率)=(26.55-0.06)/(1+30%+50%)=14.72(元)(1分)

<3>、股票分割后的普通股数=400×2=800(万股)

股票分割后的普通股股本=1×800=800(万元)

股票分割后的资本公积和未分配利润均不变,分别为320万元、1680万元。(2分)

<4>、2018年净利润=500×(1-25%)=375(万元)

因为长期资本/股东权益=2,所以目标资本结构中权益资金所占的比例=1/2×100%=50%。(1分)

2019年投资所需权益资金=500×50%=250(万元)(1分)

2018年应分配的现金股利=375-250=125(万元)(1分) -

第17题:

(2012年)甲公司是一家上市公司,2011年的利润分配方案如下:每10股送2股并派发现金红利10元(含税),资本公积每10股转增3股。如果股权登记日的股票收盘价为每股25元,除息日的股票参考价格为()元。A.10

B.15

C.16

D.16.67答案:C解析:除权日的股票参考价=(股权登记日收盘价-每股现金股利)/(1+送股率+转增率)=(25-10/10)/(1+20%+30%)=16(元) -

第18题:

甲上市公司2013年度的利润分配方案是每10股派发现金股利12元,预计公司股利可按10%的速度稳定增长,股东要求的收益率为12%,于股权登记日,甲公司股票的预期价格为()元。A.60

B.61.2

C.66

D.67.2答案:D解析:股票的价格=1.2×(1+10%)/(12%-10%)+1.2=67.2(元)。 -

第19题:

北方股份有限公司是上市公司,公司股票现行价格为10元,管理层正在研究发放股票股利和进行股票分割方案。已知公司2011年年终利润分配前的股东权益项目资料如下(单位:万元):

要求:计算回答下述互不关联的问题。

(1)如若按1股分2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。

(2)如果公司按每10股送3股的方案发放股票股利并按发放股票股利后的股数派发每股现金股利0.3元,股票股利的金额按面值计算。计算完成这一方案后的股东权益各项目数额。

(3)如果公司按每10股送1股的方案发放股票股利并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一方案后的股东权益各项目数额。答案:解析:1.股票分割后的普通股股数=2000×2=4000(万股)(1分)

股票分割后的普通股本=0.5×4000=2000(万元)(1分) 股票分割后的资本公积=400(万元)(1分)

股票分割后的未分配利润=3000(万元)(1分)

2.发放股票股利后的普通股股数=2000×(1+30%)=2600(万股)(1分)

发放股票股利后的普通股股本=1×2600=2600(万元)(1分)

发放股票股利后的资本公积=400(万元)(1分)

现金股利=0.3×2600=780(万元)(1分)

利润分配后的未分配利润=3000-2000×30%×1-780=1620(万元)(1分)

3.发放股票股利后的普通股股数=2000×(1+10%)=2200(万股)(1分)

发放股票股利后的普通股股本=1×2200=2200(万元)(1分)

发放股票股利后的资本公积=400+(10-1)×2000×10%=2200(万元)(1分)

现金股利=0.2×2200=440(万元) (1分) 利润分配后的未分配利润=3000-10×2000×10%-440=560(万元)(2分) -

第20题:

20×8年10月5日,甲公司以9元/股的价格购入乙公司股票200万股,支付手续费10万元。甲公司管理该项金融资产的业务模式为短线投资,赚取买卖价差。20×8年12月31日,乙公司股票价格为12元/股。20×9年3月10日,乙公司分配现金股利,甲公司获得现金股利30万元;3月20日,甲公司以14元/股的价格将其持有的乙公司股票全部出售。

不考虑其他因素,甲公司因持有乙公司股票在20×9年确认的投资收益是多少?答案:解析:20×9年确认的投资收益=现金股利30+处置时公允价值与账面价值的差额(14-12)×200=430(万元)。

-

第21题:

某一上市公司股票在一年后支付的股利预计为2元,并该公司股票的股利能保证4%的增长速度,该股票的预计收益率为12%,按照稳定增长模型,该股票购买时的价格为()元。

- A、15

- B、20

- C、25

- D、30

正确答案:C -

第22题:

甲上市公司2013年度的利润分配方案是每10股派发现金股利12元,预计公司股利可按10%的速度稳定增长,股东要求的收益率为12%,于股权登记日,甲公司股票的预期价格为()元。

- A、60

- B、61.2

- C、66

- D、67.2

正确答案:D -

第23题:

问答题已知:甲公司股票必要报酬率为12%。乙公司2007年1月1日发行公司债券,每张面值1000元,票面利率8%,5年期。 要求回答下列互不相关的问题:若甲公司股票目前的股价为20元,预计未来两年股利每年增长10%,预计第1年股利为1元/股,从第3年起转为稳定增长,增长率为5%,则该股票的投资收益率为多少?正确答案: 设投资收益率为r,则20=1×(P/F,r,1)+1×(1+10%)X(P/F,r,2)+1×(1+10%)×(1+5%)/(r-5%)×(P/F,r,2)(1分)即:20=1×(P/F,r,1)+1.1×(P/F,r,2)+1.155/(r-5%)×(P/F,r,2)20=1×(P/F,r,1)+[1.1+1.155/(r-5%)]×(P/F,r,2)

当r=10%时,1×(P/F,r,1)+[1.1+1.155/(r-5%)]×(P/F,r,2)=20.908

当r=12%时,1×(P/F,r,1)+[1.1+1.155/(r-5%)]×(P/F,r,2)=14.924

利用内插法可知:(20.908-20)/(20.908-14.924)=(10%-r)/(10%-12%)

解得:r=10.30%解析: 暂无解析 -

第24题:

问答题计算分析题:甲公司2012年2月10日从证券市场上购入乙上市公司(以下简称乙公司)发行在外的股票100万股,占有乙公司的股权比例为0.5%。甲公司取得乙公司100万股股票支付价款850万元(含已宣告但尚未发放的现金股利50万元),另支付相关税费20万元。甲公司有近期内出售该项股权投资的意图。2012年3月10日收到乙公司发放的上述现金股利。2012年12月31日,乙公司股票的收盘价格为每股10元。2013年2月15日,乙公司宣告分派2012年度现金股利每股0.5元。2013年3月20日,甲公司收到乙公司发放的2012年度现金股利。2013年12月31日,乙公司股票的收盘价格为每股9.6元。2014年2月8日,甲公司将该项股权投资出售,取得价款1100万元,另发生相关交易费用5万元。假定甲公司每年12月31日对外提供财务报告,不考虑其他因素。要求:(1)分析判断甲公司购入的上述股权投资应划分的金融资产类型,并说明理由。(2)编制甲公司与上述经济业务相关的会计分录。(3)计算甲公司从取得至出售乙公司股权投资影响损益的总额。(答案中的金额单位用万元表示)正确答案: (1)甲公司购入的上述股权投资应确认为交易性金融资产。

理由:甲公司持有该股权投资的目的是为了近期内出售以获取利润,所以该项股权投资应确认为交易性金融资产。

(2)2012年2月10日,购入股票投资

借:交易性金融资产——成本800

应收股利50

投资收益20

贷:银行存款870

2012年3月10日,收到现金股利

借:银行存款50

贷:应收股利50

2012年12月31日,确认公允价值变动

借:交易性金融资产——公允价值变动200(10×100-800)

贷:公允价值变动损益200

2013年2月15日,宣告分派2012年度的现金股利

借:应收股利50(100×0.5)

贷:投资收益50

2013年3月20日,收到现金股利

借:银行存款50

贷:应收股利50

2013年12月31日,确认公允价值变动

借:公允价值变动损益40(10×100-9.6×100)

贷:交易性金融资产——公允价值变动40

2014年2月8日,出售该股权投资

借:银行存款1095(1100-5)

贷:交易性金融资产——成本800

——公允价值变动160

投资收益135

借:公允价值变动损益160

贷:投资收益160

(3)甲公司从取得至出售乙公司股权投资影响损益的总额=取得时的交易费用+累计公允价值变动损益+持有期间宣告的现金股利+股权投资处置损益=-20+200-40+50+135=325(万元)。

(万元)。

补充:将公允价值变动损益结转至投资收益,影响处置时计入投资收益的金额,但不影响损益总额。解析: 暂无解析