itgle.com

某建设项目材料(适用17%增值税率)从两个地方采购,其采购量及有关费用如表所示,该工地水泥的单价为()元/t(表中原价、运杂费均为含税价格,且材料采用“两票制”支付方式)。A.230.64 B.231.64 C.233.71 D.233.64

题目

某建设项目材料(适用17%增值税率)从两个地方采购,其采购量及有关费用如表所示,该工地水泥的单价为()元/t(表中原价、运杂费均为含税价格,且材料采用“两票制”支付方式)。

A.230.64

B.231.64

C.233.71

D.233.64

B.231.64

C.233.71

D.233.64

相似考题

更多“某建设项目材料(适用17%增值税率)从两个地方采购,其采购量及有关费用如表所示,该工地水泥的单价为()元/t(表中原价、运杂费均为含税价格,且材料采用“两票制”支付方式)。 ”相关问题

-

第1题:

(2016年)从甲、乙两地采购某工程材料,采购量及有关费用如下表所示,该工程材料的材料单价为()元/t。注:下表中的数据为不含税价格: A.262.08

A.262.08

B.262.16

C.262.42

D.262.50答案:B解析:材料单价=[(供应价格+运杂费+运输损耗率(%))]×(1+采购及保管费率(%))。 -

第2题:

某材料自甲、乙两地采购,支付方式采用两票制。相关信息如下表所示,以下表格中原价和运杂费均为含税价格。其材料单价为()元/t。 A.63.80

A.63.80

B.63.83

C.64.26

D.55.40答案:D解析:本题考查的是材料单价的计算。有几种价格(原价)时,根据不同来源地供货数量比例,采取加权平均的方法确定其综合原价。先算出不含价的原价,甲=50/1.17=42.735,乙的原价=55/1.17=47.009运杂费甲=10/1.11=9.009 乙=8/1.11=7.207因此加权平均原价=(300×42.735+200×47.009)/(300+200)=44.4446元/t加权平均运杂费=(300*9.009+200*7.207)/(300+200)=8.2882甲的运输损耗费=(42.735+9.009)*2%=1.03488乙的运输损耗费=(47.009+7.207)*2%=1.08432加权平均运输损耗费=(300×1.03488+200×1.08432)/(300+200)=1.054656t材料单价=(44.4446+8.2882+1.054656)×(1+3%)=55.40元/t@## -

第3题:

某工程水泥从两个地方供货,甲地供货200t,原价为240元/t;乙地供货300t,原价为250元/t。甲、乙运杂费分别为20元/t、25元/t,运输损耗率均为2%,采购及保管费率均为3%,则该工程水泥的材料基价为( )元/t。

A、281.04

B、282.45

C、282.61

D、287.89答案:C解析:本题考查的是材料单价的组成和确定方法。甲地水泥基价=(240+20)×(1+2%)×(1+3%)=273.156(元/t),乙地水泥基价=(250+25)×(1+2%)×(1+3%)=288.915(元/t),工地水泥的基价=(200×273.156+300×288.915)÷500=282.61(元/t)。参见教材P67。 -

第4题:

某材料自甲、乙两地采购,支付方式采用两票制。相关信息如下表所示,以下表格中原价和运杂费均为含税价格。其材料单价为( )元/t。

A:63.80

A:63.80

B:63.83

C:64.26

D:55.40答案:D解析:2019版教材P70

本题考查的是材料单价的计算。

原文是:有几种价格(原价)时,根据不同来源地供货数量比例,采取加权平均的方法确定其综合原价。

先算出不含价的原价,甲=50/1.17=42.735,乙的原价=55/1.17=47.009

运杂费甲=10/1.11=9.009乙=8/1.11=7.207

因此加权平均原价=(300×42.735+200×47.009)/(300+200)=44.4446元/t

加权平均运杂费=(300*9.009+200*7.207)/(300+200)=8.2882

甲的运输损耗费=(42.735+9.009)*2%=1.03488

乙的运输损耗费=(47.009+7.207)*2%=1.08432

加权平均运输损耗费=(300×1.03488+200×1.08432)/(300+200)=1.054656

t材料单价=(44.4446+8.2882+1.054656)×(1+3%)=55.40元/t -

第5题:

已知购买某种材料,采用两票制,原价为 2000 元/吨,增值税率 17%,材料运杂费为50 元/吨,运输损耗率为 0.5%,采购保管费率为 4%,则该材料单价中的采购保管费应为( )元/吨。 P69A. 70.53

B. 70.44

C. 82.41

D. 92.66答案:A解析:本题考查的是材料单价的组成和确定方法。不含税原价=2000/1.17=1709.4,不含税运杂费=50/1.11=45.05,材料单价=(材料原价+运杂费)×(1+运输损耗费率)×(1+采购及保管费率),(1709.4+45.05)×(1+0.5%)×4%=70.53(元/吨)。 -

第6题:

(2019年真题)某工程采用两票制支付方式采购某种材料,已知材料原价和运杂费的含税价格分别为500元/t、30元/t,材料运输损耗率、采购及保管费率分别为0.5%、3.5%。材料采购和运输的增值税率分别为13%、9%。则该材料的不含税单价为()元/t。A.480.87

B.481.47

C.488.88

D.489.49答案:C解析:P68-70

材料单价={(供应价格+运杂费)X[1+运输损耗率(%) ]}X [1十采购及保管费率(%)] =[(500/1.13+30/1.09)*(1+0.5%)]*(1十3.5%)=488.88元/t -

第7题:

某工地商品混凝土(适用17%增值税率),从甲地采购,采购量及有关费用如下表所示,则该工地商品混凝土的材料单价应为()元/m3。(表中价格均为含税价格,且混凝土采用“两票制”支付方式)

A、287.29

A、287.29

B、288.26

C、290.34

D、341.68答案:B解析:本题考查的是材料单价的组成和确定方法。首先将含税价格调整为不含税价格。原价(不含税)=300/(1+17%)=256.41(元/m3),运杂费(不含税)=20/(1+11%)=18.02(元/m3)。材料单价=[(供应价格+运杂费)×(1+运输损耗率(%))]×(1+采购及保管费率(%))=(256.41+18.02)×(1+1%)×(1+4%)=288.26(元/m3)。 -

第8题:

某工地商品混凝土(适用13%增值税率),从甲地采购,采购量及有关费用如下表所示,则该工地商品混凝土的材料单价应为( )元/m3。(表中价格均为含税价格,且混凝土采用“两票制”支付方式) A.287.29

A.287.29

B.290.34

C.298.15

D.341.68答案:C解析:本题考查的是材料单价的组成和确定方法。首先将含税价格调整为不含税价格。原价

(不含税)=300/(1+13%)=265.49(元/m3),运杂费(不含税)=20/(1+9%)=18.35(元/m3)。材料单价=[(供应价格+运杂费)×(1+运输损耗率(%))]×(1+采购及保管费率(%))

=(265.49+18.35)×(1+1%)×(1+4%)=298.15(元/m3)。 -

第9题:

某工程水泥(适用17%增值税率)从两个地方供货,甲地供货200t,原价为240元/t;乙地供货300t,原价为250元/t。甲、乙运杂费分别为20元/t、25元/t,运输损耗率均为2%,采购及保管费率均为3%,则该工程水泥的材料单价为()元/t。(原价、运杂费均为含税价格,且水泥采用“两票制”支付方式)A、241.55

B、242.67

C、253.49

D、282.61答案:B解析:本题考查的是材料单价的组成和确定方法。甲地水泥单价=(240/1.17+20/1.11)×(1+2%)×(1+3%)=234.44(元/t),乙地水泥单价=(250/1.17+25/1.11)×(1+2%)×(1+3%)=248.15(元/t),工地水泥的基价=(200×234.44+300×248.15)/500=242.67(元/t)。 -

第10题:

从甲、乙两地采购某工程材料,采购量及有关费用如下表所示。该工程材料的材料单价为()元/t。(表中价格为含税价格,增值税税率为17%,采用“一票制”支付方式)

A、224.06

A、224.06

B、262.16

C、262.42

D、306.72答案:A解析:本题考查的是材料单价的组成和确定方法。材料单价=[(供应价格+运杂费)×(1+运输损耗率(%))×[1+采购及保管费率(%)],该工程材料的材料费单价=[600×260/(1+17%)+400×240/(1+17%)]×(1+1%)×(1+3%)/(600+400)=224.07(元/t)。 -

第11题:

某工程水泥从两个地方供货,甲地供货200t,原价为240元/t;乙地供货300t,原价为250元/t,甲、乙运费分别为20元/t、25元/t,运输损耗率均为2%,采购及保管费率为3%,则该工程水泥的材料单价为()元/t

- A、281.04

- B、282.45

- C、282.61

- D、287.89

正确答案:C -

第12题:

单选题某工程水泥从两个地方供货,甲地供货200t,原价为240元/t;乙地供货300t,原价为250元/t。甲、乙运杂费分别为20元/t、25元/t,运输损耗率均为2%,采购及保管费均为3%,则该工程水泥的材料单价为( )元/t。A281.04

B282.45

C282.61

D287.89

正确答案: B解析: -

第13题:

某工地商品混凝土的采购有关费用如下表所示,材料价格适用于17%增值税,采用两票制。原价和运杂费均为含税价格。该商品混凝土的材料单价为( )元/m3。数据如下:供应价格:300元/m3 运杂费:20元/m3 运输损耗率1% 采购及保管费5%A.323. 2

B.338. 15

C.339. 15

D.291.03答案:D解析:原价=300/1.17=256.41运杂费=20/1.11=18.018。

本题考查的是材料单价的组成和确定方法。材料单价=(256.41+18.018)×(1+1%)×(1+5%)=291.03(元/m3)。 -

第14题:

(2016 年考题)从甲、乙两地采购某工程材料,采购量及有关费用如下表所示,该工程材料的材料单价为( )元/t。 A、262.08

A、262.08

B、262.16

C、262.42

D、262.50答案:B解析:本题考查的是材料单价的组成和确定方法。材料单价=[(供应价格+运杂费)*(1+运输损耗率(%)) *(1+采购及保管费率(%)],该工程材料的材料费单价=(600*260+400*240)*(1+1%)*(1+3%)/(600+400) =262.16。 -

第15题:

某工地商品混凝土的采购有关费用如下表所示,材料价格适用于17%增值税,采用两票制。原价和运杂费均为含税价格。该商品混凝土的材料单价为( )元/m3。A:323.2

B:338.15

C:339.15

D:291.03答案:D解析:2019版教材P69

原价=300/1.17=256.41

运杂费=20/1.11=18.018

本题是2014年真题。本题考查的是材料单价的组成和确定方法。材料单价=(256.41+18.018)×(1+1%)×(1+5%)=291.03(元/m3)。

根据最新的教材有修正。 -

第16题:

某工地水泥从两个地方采购,其采购量及有关费用如下表所示。

【问题】

计算该工地水泥的基价。答案:解析:

-

第17题:

某材料自甲、乙两地采购(适用16%增值税率),甲地采购量为500t,原价为300 元/t,运杂费为40 元/t;乙地采购量为400t,原价为230 元/t,运杂费为32 元/t(适用10%增值税率),该材料运输损耗率和采购保管费费率分别为1%、3%,则该材料的单价(原价与运杂费均为含税价格,且材料采用两票制支付方式)为( )元/t。A.275.60

B.274.60

C.275.62

D.275.61答案:D解析:[500×(300/1.16+40/1.10)+400×(230/1.16+32/1.10)]×1.01×1.03/(500+400)=275.61 元/t。 -

第18题:

某工地水泥从两个地方采购,其采购量及有关费用如下表所示,则该工地水泥的基价为( )元/t。 A. 238. 19

A. 238. 19

B. 256. 86

C. 258. 04

D. 265. 78答案:C解析:根据《建设工程计价》第二章第四节,应选C项。 来源-预算基价=(材料原价+运杂费)×(1+运输损耗费)×(1+采购及保管费率)=248.44,来源二预算基价=(材料原价+运杂费)×(1+运输损耗费)×(1+采购及保管费率)=274.04,加权平均:(248.44×500+274.50×300)/(500+300)=258.04(元/t)。因此,本题应选C。 -

第19题:

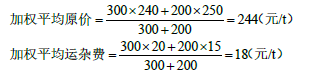

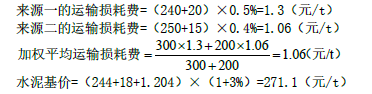

某建设项目水泥从两个地方采购,其采购量及有关费用如下表所示,求该工地水泥的单价( )。 A.277.30

A.277.30

B.278.55

C.250.52

D.270.70答案:B解析:本题考查的是材料单价的计算。加权平均原价=(300×260+200×250)/(300+200)=256元,加权平均运杂费=(300×12+200×15)(/ 300+200)=13.2元,来源一运输损耗费=(260+12)×0.5%=1.36元,来源二运输损耗费=(250+15)×0.4%=1.06 元,加权平均运输损耗费=(1.36×300+1.06×200)/(300+200)=1.24 元,材料单价=(256+13.2+1.24)×(1+3%)=278.55 元。 -

第20题:

从甲、乙两地采购某工程材料,采购量及有关费用如下表所示。该工程材料的材料单价为()元/t。

A.262.08

A.262.08

B.262.16

C.262.42

D.262.50答案:B解析:2020版教材P69

本题考查的是材料单价的组成和确定方法。材料单价=[(供应价格+运杂费)x(1+运输损耗率(%))x[1+采购及保管费率(%)],该工程材料的材料赛单价=(600x260+400x240) x (1+1%) x( 1+3%)/( 600+400)=262.16。 -

第21题:

某材料(适用17%增值税率)自甲、乙两地采购,甲地采购量为400t,原价为180元/t(不含税),运杂费为30元/t(不含税);乙地采购量为300t,原价为200元/t(不含税),运杂费为28元/t(不含税),该材料运输损耗率和采购保管费费率分别为1%、2%,材料均采用“一票制”支付方式。

则若采取简易计税方法时,该材料的单价为()元/t。

(备注:2019税率改为16%,考试时已题目给的税率为准,解体思路不变)A.260.62

B.224.28

C.248.96

D.262.42答案:D解析:当采用简易计税时,所有的进项税额不能扣除,故材料单价为含进项税额的价格。 则经调整后:

甲地供应材料的原价=180×1.17=210.6(元/t)

甲地供应材料的运杂费=30×1.17=35.1(元/t)

乙地供应材料的原价=200×1.17=234(元/t)

乙地供应材料的运杂费=28×1.17=32.76(元/t)

材料单价=[(材料原价+运杂费)×(1+运输损耗率)]×(1+采购保管费费率)

=[(220.63+34.10)×(1+1%)]×(1+2%)=262.42(元/t)。 2020教材P68-70 -

第22题:

某建设项目材料(适用17%增值税率,且采用“一票制”支付方式),从甲、乙两地采购某工程材料,采购量及有关费用如下表所示。该工程材料的材料单价为( )。 A.224.08

A.224.08

B.224.16

C.224.42

D.224.06答案:D解析:原价+运杂费(不含税)分别为260÷(1+17%)=222.22(元/t)、240÷(1+17%)=205.13(元/t),则材料单价为(600×222.22+400×205.13)×(1+1%)×(1+3%)/(600+400)=224.06。 -

第23题:

单选题某工程采用两票制支付方式采购某种材料,已知材料原价和运杂费的含税价格分别为500元/t,30元/t。材料运输损耗率、采购及保管费率分别为0.5%、 3.5%。 材料采购和运输的增值税率分别为13%、9%。则该材料的不含税单价为( ) 元/t.A480.87

B48147

C488.88

D489.49

正确答案: C解析: