itgle.com

企业将各生产步骤所耗用的半成品成本全部计入该步骤产品基本生产成本明细账的“自制半成品”成本项目,这种结转方式是()。A.综合结转法B.平行结转分步法C.逐步结转分步法D.分项结转法

题目

企业将各生产步骤所耗用的半成品成本全部计入该步骤产品基本生产成本明细账的“自制半成品”成本项目,这种结转方式是()。

A.综合结转法

B.平行结转分步法

C.逐步结转分步法

D.分项结转法

相似考题

更多“企业将各生产步骤所耗用的半成品成本全部计入该步骤产品基本生产成本明细账的“自制半成品”成本项目,这种结转方式是()。”相关问题

-

第1题:

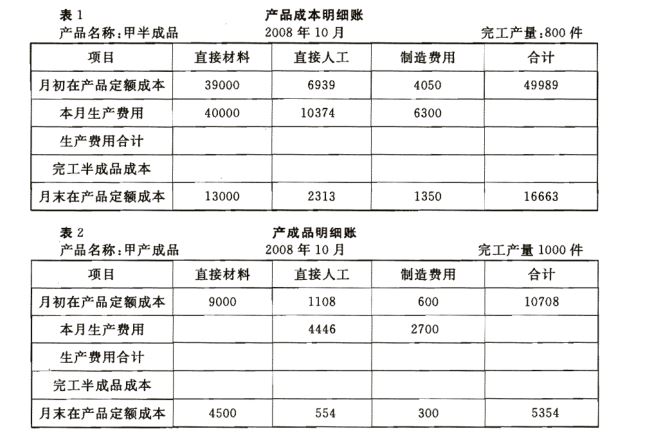

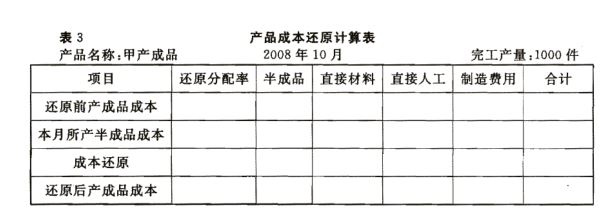

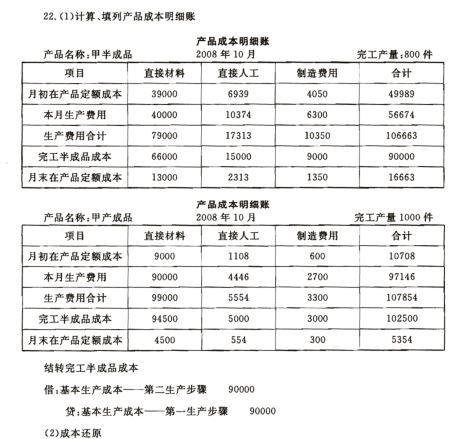

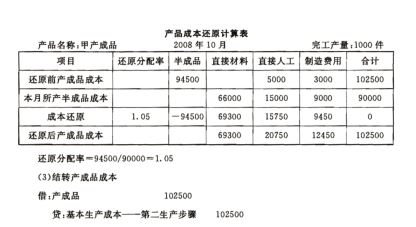

某企业设一个基本生产车间,分两个生产步骤大量大批生产甲产品,采用逐步综合结转分步法计算产品成本。第一生产步骤加工完成的半成品直接转人第二生产步骤,不通过“自制半成品”科目核算。

第一生产步骤完工半成品800件,第二生产步骤完工产成品1000件,各生产步骤月末在

产品均按定额成本计价(有关成本资料见表1、2各生产步骤产品成本明细账)

要求:(1)计算、填列各生产步骤产品成本明细账,并编制结转完工半成品成本的会计分

(2)进行成本还原,计算按原始成本项目反映的产成品成本,见表3。

(3)编制产成品人库的会计分录。

参考答案

参考答案

-

第2题:

采用分项结转分步法,第一步骤以后的各步骤产品成本明细账,应将"本月耗用半成品费用"单独列示。

正确答案:正确 -

第3题:

综合结转是将上一步骤转入下一步骤的半成品成本,不分成本项目,全部记人下一步骤产品成本计算单中的“直接材料”项目或“自制半成品”项目。

正确答案:正确 -

第4题:

下列()情况下要求进行成本还原。

- A、 各步骤半成品成本按实际成本结转

- B、 各步骤半成品成本按计划成本结转

- C、 各步骤半成品成本结转采用分项结转法

- D、 各步骤半成品成本结转采用综合结转法

- E、 管理上要求从整个企业角度考核和分析产品成本的构成和水平

正确答案:D,E -

第5题:

成本还原是将()耗用各步骤半成品的综合成本,逐步分解还原为原始成本项目的成本。

- A、广义在产品

- B、自制半成品

- C、狭义在产品

- D、产成品

正确答案:D -

第6题:

将上一步骤转入的半成品成本全部计入下一步骤成本计算单中的“自制半成品”成本项目,这种成本结转方式称为()

- A、成本还原

- B、综合结转

- C、分项结转

- D、平行结转

正确答案:B -

第7题:

产品成本计算的平行结转分步法的特点有()

- A、各步骤不结转半成品成本

- B、各步骤计算并结转半成品成本

- C、各步骤计算本步骤发生的生产费用中应计入生产成本的份额

- D、各步骤将其计入产品成本的份额平行结转,汇总计算产成品总成本和单位成本

正确答案:A,C,D -

第8题:

多选题下列()情况下要求进行成本还原。A各步骤半成品成本按实际成本结转

B各步骤半成品成本按计划成本结转

C各步骤半成品成本结转采用分项结转法

D各步骤半成品成本结转采用综合结转法

E管理上要求从整个企业角度考核和分析产品成本的构成和水平

正确答案: E,D解析: 暂无解析 -

第9题:

多选题平行结转分步法的特点有()。A不计算各生产步骤所产半成品成本,只计算本步骤所发生的生产费用

B各步骤之间不结转半成品成本

C各步骤应计算本步骤发生的生产费用中应计入产成品成本的份额

D将各步骤应计入产成品成本的份额平行结转,汇总计算产成品的总成本和单位成本

正确答案: A,D解析: 平等结转分步法的优点:各步骤可以同时计算产品成本,平行汇总计入产成品成本,不必逐步结转半成品成本;能够直接提供按原始成本项目反映的产成品成本资料,不必进行成本还原,因而能够简化和加速成本计算工作。缺点:不能提供各个步骤的半成品成本资料;在产品的费用在产品最后完成以前,不随实物转出而转出,即不按其所在的地点登记.而按其发生的地点登记,因而不能为各个生产步骤在产品的实物和资金管理提供资料;各生产步骤的产品成本不包括所耗半成品费用,因而不能全方面地反映各该步骤产品的生产耗费水平(第一步骤除外),不能更好地满足这然步骤成本管理的要求。 -

第10题:

多选题采用综合结转法,应将各步骤所耗用的半成品成本,以()项目综合记入其生产成本明细账中。A“直接材料”

B“直接人工”

C“自制半成品”

D“制造费用”

正确答案: D,A解析: 暂无解析 -

第11题:

单选题采用平行结转分步法计算产品成本时,不论半成品是否在各生产步骤间直接转移,还是通过半成品库收发,其总分类核算()A均不通过“自制半成品”账户进行

B均通过“自制半成品”账户进行

C均在“基本生产成本”明细账内部转账

D均设“库存半成品”账户进行

正确答案: D解析: 暂无解析 -

第12题:

单选题成本还原是将()耗用各步骤半成品的综合成本,逐步分解还原为原始成本项目的成本。A广义在产品

B自制半成品

C狭义在产品

D产成品

正确答案: D解析: 暂无解析 -

第13题:

下列说法正确的是()。A.采用综合结转分步法,每一步骤的产品成本明细账里都要增加“自制半成品”成本项目

B.平行结转分步法是计算并结转各步骤半成品成本的计算方法

C.采用分项结转分步法在下一步骤生产成本明细账上需要分别按成本项目登记上一步骤的半成品成本

D.逐步结转分步法又可分为综合结转分步法和平行结转分步法答案:C解析: -

第14题:

平行结转分步法的特点是()

- A、各生产步骤不计算半成品成本,只计算本步骤所发生的生产费用

- B、各步骤之间不结转半成品成本

- C、各步骤应计算本步骤发生的生产费用中应计入产成品成本的“份额”

- D、将各步骤应计入产成品成本的“份额”平行结转,汇总计算产成品的总成本和单位成本

正确答案:A,B,C,D -

第15题:

在采用综合逐步结转分步法的情况下,下步骤耗用上步骤半成品的成本应结转入下步骤产品成本明细账中的()

- A、直接材料项目

- B、直接人工项目

- C、制造费用项目

- D、直接材料或自制半成品项目

正确答案:D -

第16题:

采用综合结转法,应将各步骤所耗用的半成品成本,以()项目综合记入其生产成本明细账中。

- A、“直接材料”

- B、“直接人工”

- C、“自制半成品”

- D、“制造费用”

正确答案:A,C -

第17题:

平行结转分步法特点是()。

- A、不计算各步骤的半成品成本

- B、不结转各步骤半成品成本

- C、要计算各步骤的半成品成本

- D、计算各生产步骤应计入完工产品成本的生产费用"份额"

- E、汇总各生产步骤应计入完工产品成本的生产费用"份额"确定完工产品成本

正确答案:A,B,D,E -

第18题:

平行结转分步法下各步骤的产品生产成本不随着半成品实物的转移而结转。

正确答案:正确 -

第19题:

在采用分项逐步结转分步法的情况下,各步骤所耗用的上一步骤半成品成本,按照()分项转入各该步骤产品成本明细账中。

- A、直接材料项目

- B、各步骤半成品成本

- C、成本项目

- D、半成品和产成品

正确答案:C -

第20题:

单选题在采用分项逐步结转分步法的情况下,各步骤所耗用的上一步骤半成品成本,按照()分项转入各该步骤产品成本明细账中。A直接材料项目

B各步骤半成品成本

C成本项目

D半成品和产成品

正确答案: D解析: 暂无解析 -

第21题:

多选题产品成本计算的平行结转分步法的特点有()A各步骤不结转半成品成本

B各步骤计算并结转半成品成本

C各步骤计算本步骤发生的生产费用中应计入生产成本的份额

D各步骤将其计入产品成本的份额平行结转,汇总计算产成品总成本和单位成本

正确答案: D,C解析: 暂无解析 -

第22题:

多选题平行结转分步法的特点是()。A各生产步骤不计算半成品成本,只计算本步骤所发生的生产费用

B各步骤之间不结转半成品成本

C各步骤应计算本步骤发生的生产费用中应计入产成品成本的“份额”

D将各步骤应计入产成品成本的“份额”平行结转,汇总计算产成品的总成本和单位成本

正确答案: C,B解析: 暂无解析 -

第23题:

单选题将上一步骤转入的半成品成本全部计入下一步骤成本计算单中的“自制半成品”成本项目,这种成本结转方式称为()A成本还原

B综合结转

C分项结转

D平行结转

正确答案: B解析: 暂无解析 -

第24题:

多选题平行结转分步法特点是()。A不计算各步骤的半成品成本

B不结转各步骤半成品成本

C要计算各步骤的半成品成本

D计算各生产步骤应计入完工产品成本的生产费用份额

E汇总各生产步骤应计入完工产品成本的生产费用份额确定完工产品成本

正确答案: A,E解析: 暂无解析