itgle.com

偿债备付事是指建设项目在借款偿还期内( )的比值。A.可用于支付利息的息税前利润与当期应还本付息金额B.可用于支付利息的息税前利润与当期应付利息费用C.可用于还本付息的资金与当期应付利息费用D.可用于还本付息的资金与当期应还本付息金额

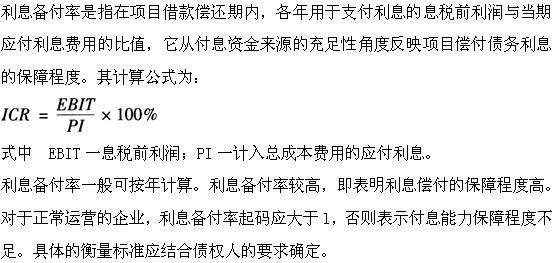

题目

偿债备付事是指建设项目在借款偿还期内( )的比值。

A.可用于支付利息的息税前利润与当期应还本付息金额

B.可用于支付利息的息税前利润与当期应付利息费用

C.可用于还本付息的资金与当期应付利息费用

D.可用于还本付息的资金与当期应还本付息金额

相似考题

更多“偿债备付事是指建设项目在借款偿还期内( )的比值。A.可用于支付利息的息税前利润与当期应还本 ”相关问题

-

第1题:

投资方案经济效果评价指标中,利息备付率是指投资方案在借款偿还期内的( )的比值。A:息税前利润与当期应付利息金额

B:息税前利润与当期应还本付息金额 C:税前利润与当期应付利息金额

D:税前利润与当期应还本付息金额答案:A解析:2019版教材P179

教材原文是:(1)利息备付率。利息备付率(ICR)也称已获利息倍数,是指投资方案在借款偿还期内的息税前利润(EBIT)与当期应付利息(PI)的比值。 -

第2题:

利息备付率是评价投资项目偿债能力的重要指标,利息备付率是指( )。

A.投资方案在借款偿还期内的息税前利润加折旧和摊销之和与当期应付利息的比值

B.投资方案在借款偿还期内的息税后利润加折旧和摊销之和与当期应付利息的比值

C.投资方案在借款偿还期内的息税前利润与当期应付利息的比值

D.投资方案在借款偿还期内的息税后利润与当期应付利息的比值答案:C解析:参考第四章第二节内容,应选C项。 利息备付率是指投资方案在借款偿还期内的息税前利润与当期应付利息的比值,应注意的是息税前利润。同时,应注意区分利息备付率与偿债备付率的不同点。 -

第3题:

偿债备付率是指建设项目在借款偿还期内投资方案在借款偿还期内各年( )的比值。A.可用于还本付息的资金(EBITDA—TAX)与当期应还本付息金额(PD)的比值

B.可用于支付利息的息税前利润(EBIT)与当期应付利息(PI)的比值

C.可用于还本付息的资金(EBITDA—TAX)与当期应付利息(PI)的比值

D.可用于支付利息的息税前利润(EBIT)与当期应还本付息金额(PD)的比值答案:A解析:2020版教材P177

本题考核的内容是内部收益率的经济含义,偿债备付率(DSCR)是指投资方案在借款偿还期内各年可用于还本付息的资金(EBITDA—TAX)与当期应还本付息金额(PD)的比值。偿债备付率表示可用于还本付息的资金偿还借款本息的保障程度。 -

第4题:

下列关于利息备付率说法正确的是( )。A.是指借款偿还期内,各年可用于支付利息的税息前利润与当期应付利息费用的比值

B.是指借款偿还期内,各年可用于还本付息资金与当期应还本付息金额的比值

C.对于正常运营的企业,应大于1

D.对于正常运营的企业,应大于2

E.利息备付率反映了企业的偿债能力答案:A,C,E解析:

-

第5题:

投资方案经济效果评价指标中,利息备付率是指投资方案在借款偿还期内的( )的比值。A、息税前利润与当期应付利息金额

B、息税前利润与当期应还本付息金额

C、税前利润与当期应付利息金额

D、税前利润与当期应还本付息金额答案:A解析:2020版教材P179

本题考查的是经济效果评价的内容及指标体系。利息备付率(ICR)也称已获利息倍数,是指投资方案在借款偿还期内的息税前利润(EBIT)与当期应付利息(PI)的比值。