itgle.com

某生产企业为增值税一般纳税人,2006年10月上旬从国外进口一批散装化妆品,支付给国外的货价120万元、相关税金10万元、卖方佣金2万元、运抵我国海关前的运杂费和保险费18万元;进口机器设备一套,支付给国外的货价35万元、运抵我国海关前的运杂费和保险费5万元。散装化妆品和机器设备均验收入库。本月内企业将进口散装化妆品的80%生产加工为成套化妆品7800件,对外批发销售7000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。(化妆品的进口关税税率40%、消费税税率30%;

题目

某生产企业为增值税一般纳税人,2006年10月上旬从国外进口一批散装化妆品,支付给国外的货价120万元、相关税金10万元、卖方佣金2万元、运抵我国海关前的运杂费和保险费18万元;进口机器设备一套,支付给国外的货价35万元、运抵我国海关前的运杂费和保险费5万元。散装化妆品和机器设备均验收入库。本月内企业将进口散装化妆品的80%生产加工为成套化妆品7800件,对外批发销售7000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。(化妆品的进口关税税率40%、消费税税率30%;机器设备的进口关税税率20%)要求:(1)计算该企业在进口环节应缴纳的消费税、增值税。(2)计算该企业国内销售应缴纳的消费税、增值税。

相似考题

更多“某生产企业为增值税一般纳税人,2006年10月上旬从国外进口一批散装化妆品,支付给国外的货价120万元、相关税金10万元、卖方佣金2万元、运抵我国海关前的运杂费和保险费18万元;进口机器设备一套,支付给国外的货价35万元、运抵我国海关前的运杂费和保险费5万元。散装化妆品和机器设备均验收入库。本月内企业将进口散装化妆品的80%生产加工为成套化妆品7800件,对外批发销售7000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。(化妆品的进口关税税率40%、消费税税率30%;”相关问题

-

第1题:

某中外合资化妆品生产企业为增值税一般纳税人,2007年2月发生以下业务:

(1)从国外进口一批散装化妆品,支付给国外的货价120万元、运抵我国海关前的运杂费和保险费30万元;

(2)进口机器设备一套,支付给国外的货价35万元、运抵我国海关前的运杂费和保险费5万元。进口散装化妆品和机器设备均取得了完税凭证;

(3)本月内企业将进口的散装化妆品全部生产加工为成套化妆品,对外批发销售取得不含税销售额290万元;向消费者零售取得含税销售额51.48万元;(化妆品的进口关税税率40%、消费税税率30%;机器设备的进口关税税率20%。)

要求:

根据以上资料,回答下列问题:

(1)计算进口散装化妆品应缴纳的消费税;

(2)计算进口散装化妆品应缴纳的增值税;

(3)计算进口机器设备应纳的增值税;

(4)计算该企业国内生产销售环节应缴纳的增值税;

(5)计算该企业国内生产销售环节应缴纳的消费税。

正确答案:

(1)进口散装化妆品应纳的关税=关税完税价格×关税税率=(120+30)×40%=60(万元)

进口散装化妆品应纳的消费税=(关税完税价格十关税)÷(1—消费税税率)×消费税税率=(150+60)÷(1—30%)×30%=90(万元)

(2)进口散装化妆品应纳的增值税:(关税完税价格+关税+消费税)×增值税税率=(150+60+90)×17%=51(万元)

(3)计算进口机器设备应纳的增值税

进口机器设备应纳的关税=关税完税价格×关税税率=(35+5)×20%=8(万元)

进口机器设备应纳的增值税=(关税完税价格+关税)×增值税税率=(40+8)×17%=8.16(万元)

(4)国内生产销售化妆品应缴纳增值税额=[290+51.48÷(1+17%)]×17%—51=5.78(Z元)

(5)国内生产销售化妆品应缴纳消费税税额=[290+51.48÷(1+17%)]×30%—90=10.20(万元) -

第2题:

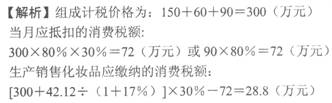

某化妆品生产企业为增值税一般纳税人,11月上旬从国外进口一批化妆品,关税完税价格为150万元,进口关税60万元,进口消费税90万元,进口增值税51万元。本月内企业将进口的散装化妆品的80%生产加工为成套化妆品9800件,对外批发销售5000件,取得不含税销售额300万元;向消费者零售600件,取得含税销售额42.12万元。 该企业国内生产应缴纳的消费税( )万元。

A.28.8

B.72

C.5.78

D.100.8

正确答案:A

-

第3题:

某化妆品生产企业为增值税一般纳税人,2019年1月上旬从国外进口一批散装高档化妆品,关税完税价格150万元,进口关税60万元,进口消费税37万元,进口增值税51万元。本月内企业将进口散装化妆品的80%生产加工为成套化妆品,对外批发销售6800件,取得不含税销售额334万元。该企业的国内生产缴纳消费税( )万元。(高档化妆品的消费税税率为15%)A.50.1

B.29.64

C.20.46

D.0答案:C解析:本题考查消费税应纳税额的计算。进口化妆品的组成计税价格=150+60+37=247(万元)。当月可抵扣消费税=247×80%×15%=29.64(万元)。销售生产加工为成套化妆品应缴纳消费税=334×15%-29.64=20.46(万元)。 -

第4题:

某商场2019年12月进口一批高档化妆品。

该批货物在国外的买价120万元,运抵我国入关前发生的运输费、保险费和其他费用分别为10万元、6万元、4万元。

从海关将该批高档化妆品运往商场所在地取得增值税专用发票,注明运输费用5万元、增值税进项税额0.45万元。

该批高档化妆品当月在国内全部销售,取得不含税销售额520万元。已知高档化妆品进口关税税率20%,增值税税率13%,消费税税率15%。

要求:计算该批高档化妆品化进口环节应缴纳的关税、增值税、消费税和国内销售环节应缴纳的增值税。答案:解析:关税完税价格=120+10+6+4=140(万元);

应缴纳进口关税=140×20%=28(万元);

组成计税价格=(140+28)÷(1-15%)=197.65(万元);

进口环节应缴纳增值税=197.65×13%=25.69(万元);

进口环节应缴纳消费税=197.65×15%=29.65(万元);

国内销售环节应缴纳增值税=520×13%-0.45-25.69=41.46(万元)。 -

第5题:

某高档化妆品生产企业为增值税一般纳税人,10月上旬从国外进口一批散装高档化妆品,关税完税价格150万元。本月企业将进口的散装高档化妆品的80%生产加工为成套高档化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。(进口环节取得完税凭证,高档化妆品的进口关税税率40%、消费税税率15%)

要求:

(1)计算该企业在进口环节应缴纳的消费税、增值税。

(2)计算该企业国内生产销售环节应缴纳的增值税、消费税。答案:解析:(1)计算该企业在进口环节应缴纳的消费税、增值税:

①进口散装高档化妆品的组成计税价格=(150+150×40%)÷(1-15%)=247.06(万元)

②进口散装高档化妆品应缴纳消费税=247.06×15%=37.06(万元)

③进口散装高档化妆品应缴纳增值税=247.06×16%=39.53(万元)

(2)计算该企业国内生产销售环节应缴纳的增值税、消费税:

①生产销售高档化妆品应缴纳增值税额=[290+51.48÷(1+16%)]×16%-39.53=13.97(万元)

②生产销售高档化妆品应缴纳的消费税额=[290+51.48÷(1+16%)]×15%-37.06×80%=20.51(万元) -

第6题:

某市化妆品生产企业为增值税一般纳税人,2014年10月上旬从国外进口一批高档化妆品,关税完税价格为150万元,进口关税60万元。本月内企业将进口化妆品的80%继续生产加工化妆品7800件,对外批发销售6000件,取得不含税销售额300万元;剩余的20%进口化妆品直接对外销售,取得不含税收入80万元。向消费者零售加工完成的化妆品800件,取得不含税销售额51.48万元。化妆品的消费税税率为30%。该企业国内销售应缴纳的消费税()万元。

- A、105.44

- B、15.44

- C、33.44

- D、57.44

正确答案:C -

第7题:

某化妆品生产企业为增值税一般纳税人,2000年10月上旬从国外进口一批散装化妆品,关税完税价格为150万元,进口关税60万元,进口消费税90万元,进口增值税51万元。本月内企业将进口的散装化妆品的80%生产加工为成套化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。该企业国内生产销售环节应缴纳消费税是()。

正确答案:28.2(万元) -

第8题:

单选题某化妆品生产企业为增值税一般纳税人,10月上旬从国外进口一批散装高档化妆品,进口消费税90万元。本月内企业将进口的散装高档化妆品的80%生产加工为成套高档化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额49.72万元。该企业国内生产缴纳的消费税( )万元。A28.20

B72

C5.78

D0

正确答案: B解析:

外购消费品用于进一步加工应税消费品的,其消费税允许抵扣。题中,当月应扣除的消费税税额=90×80%=72(万元)。生产销售高档化妆品应缴纳的消费税税额=[290+49.72÷(1+13%)]×30%-72=28.2(万元)。 -

第9题:

问答题某位于市区的化妆品生产企业为增值税一般纳税人,2012年10月发生如下经济业务: (1)从国外进口一批散装化妆品,关税完税价格150万元,关税60万元,散装化妆品验收入库; (2)本月内企业将进口的散装化妆品的80%生产加工为成套化妆品6800件,对外批发销售6000件,取得不含税销售额290万元; (3)向消费者零售成套化妆品800件,取得含税销售额51.48万元。 (消费税税率30%;每步骤运算得数精确到小数点后两位) 要求:根据上述资料,按下列序号回答问题,每问需计算出合计数。 (1)计算该企业在进口环节应缴纳的消费税、增值税; (2)计算该企业国内生产销售环节应缴纳的增值税、消费税; (3)计算该企业应纳城市维护建设税、教育费附加和地方教育附加。正确答案:

(1)进口散装化妆品的组成计税价格=(150+60)÷(1-30%)=300(万元)

进口散装化妆品应缴纳消费税=300×30%=90(万元)

进口散装化妆品应缴纳增值税=300×17%=51(万元)

合计=90+51=141(万元)

(2)生产销售化妆品应缴纳增值税额=[290+51.48÷(1+17%)]×17%-51=5.78(万元)

当月应抵扣的消费税额=90×80%=72(万元)

生产销售化妆品应缴纳的消费税额=[290+51.48÷(1+17%)]×30%-72=28.2(万元)

合计=5.78+28.2=33.98(万元)

(3)企业应纳城市维护建设税=33.98×7%=2.38(万元)

企业应纳教育费附加=33.98×3%=1.02(万元)

企业应纳地方教育附加=33.98×2%=0.68(万元)

合计=2.38+1.02+0.68=4.08(万元)解析: 暂无解析 -

第10题:

问答题某化妆品生产企业为增值税一般纳税人,2011年10月上旬从国外进口一批散装化妆品,支付给国外的货价120万元、相关税金10万元、卖方佣金2万元、运抵我国海关前的运杂费和保险费18万元;散装化妆品验收入库。本月内企业将进口的散装化妆品的80%生产加工为成套化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。 (化妆品的进口关税税率40%、消费税税率30%。) 要求:根据上述资料,解答下列问题: (1)计算该企业在进口环节应缴纳的消费税、增值税。 (2)计算该企业国内生产销售环节应缴纳的增值税、消费税。正确答案:

(1)进口散装化妆品应缴纳关税=(120+10+2+18)×40%=150×40%=60(万元)

进口散装化妆品消费税的组成计税价格=(150+60)÷(1-30%)=300(万元)

进口散装化妆品应缴纳消费税=300×30%=90(万元)

进口散装化妆品应缴纳增值税=300×17%=51(万元)

(2)生产销售化妆品应缴纳增值税额=[290+51.48÷(1+17%)]×17%-51=5.78(万元)

当月应抵扣的消费税额=90×80%=72(万元)

生产销售化妆品应缴纳的消费税额=[290+51.48÷(1+17%)]×30%-72=28.2(万元)解析: 暂无解析 -

第11题:

问答题某公司进口一批化妆品,支付给国外的买价为2000万元,相关税金50万元,支付到达我国海关以前的装卸费、运输费20万元,保险费10万元。关税税率25%,消费税税率30%。要求:计算该公司进口化妆品消费税的组成计税价格。正确答案:解析: -

第12题:

问答题2012年8月某进出口公司发生下列业务: (1)进口一批优质红木用于生产红木工艺筷子,成交价折合人民币20万元,另向境外支付包装材料和包装劳务费用合计折合人民币1万元,支付运抵我国海关前的运杂费和保险费折合人民币2万元。 (2)进口化妆品一批,支付国外的买价220万元、购货佣金6万元、国外的经纪费4万元;支付运抵我国海关地前的运输费用20万元、装卸费用和保险费用11万元;支付海关地再运往商贸公司的运输费用8万元、装卸费用和保险费用3万元。 要求: (1)计算该企业进口优质红木应缴纳的进口关税(假设红木的进口关税税率为35%)。 (2)计算该企业进口优质红木应缴纳的进口增值税。 (3)计算该企业进口化妆品应缴纳的进口关税(假设化妆品进口关税为20%)。 (4)计算该企业进口化妆品应缴纳的进口消费税。 (5)计算该企业进口化妆品应缴纳的进口增值税。正确答案:

(1)进口优质红木应纳关税=(20+1+2)×35%=8.05(万元)

(2)进口优质红木应纳增值税=(20+1+2+8.05)×13%=4.04(万元)

(3)出口货物的成交价格中含有支付给境外的佣金的,如果单独列明,应当扣除。购货佣金亦不包括在关税完税价格中。进口化妆品应缴纳关税=(220+4+20+11)×20%=51(万元)

(4)进口化妆品应缴纳消费税=(220+4+20+11+51)÷(1-30%)×30%=131.14(万元)

(5)进口化妆品应缴纳增值税=(220+4+20+11+51+131.14)×17%=74.31(万元)解析: 暂无解析 -

第13题:

某化妆品生产企业为增值税一般纳税人,2008年1月从国外进口一批散装化妆品,支付

给国外的货价l20万元、相关税金10万元、购货佣金2万元、运抵我国海关前的运杂费

和保险费l8万元;进口机器设备~套,支付给国外的货价35万元、运抵我国海关前的

运杂费和保险费5万元。散装化妆品和机器设备均已验收入库。本月内企业将进口的散

装化妆品的80%生产加工为成套化妆品7800件,对外批发销售6000件,取得不含税销

售额290万元;向消费者零售800件,取得含税销售额51.48万元。

(化妆品的进口关税税率为40%、消费税税率30%;机器设备的进口关税税率20%)

要求:请根据上述资料分别回答下面问题

(1)计算该企业在进口环节应缴纳的消费税、增值税。

(2)计算该企业国内生产销售环节应缴纳的增值税、消费税。

正确答案:

【答案】

(1)进口散装化妆品应缴纳关税:(120+10+18)×40%=59.2(万元)

关税计算是增值税和消费税计算的基础。

进口散装化妆品消费税的组成计税价格:(120+10+18+59.2)÷(1-30%)=296(万元)。

进口散装化妆品应缴纳消费税:296×30%=88.8(万元)。

进口散装化妆品应缴纳增值税:(120+10+18+59.2+88.8)×17%=50.32(万元)。

进口机器设备应缴纳关税:(35+5)×20%=8(万元)。

进口机器设备应缴纳增值税:(35+5+8)×17%=8.16(万元)。

(2)生产销售化妆品应缴纳增值税额:[290+51.48÷(1+17%)]×17%一50.32=6.46(万元)。

当月应抵扣的消费税额:应税消费品用于连续加工有抵税的规定88.8×80%=71.04(万元)。

生产销售化妆品应缴纳的消费税额:[290+51.48÷(1+17%)]×30%一71.04=29.16(万元)。 -

第14题:

某化妆品生产企业为增值税一般纳税人,10月将外购的散装化妆品的60%生产加工为成套化妆品7800件,对外批发销售5000件,取得不含税销售额190万元;成套化妆品向消费者零售800件,取得含税销售额51.48万元.外购散装化妆品时,取得的增值税专用发票注明价款为90万元。本期生产销售化妆品应缴纳的消费税税额为( )万元。

A.28.2

B.3012

C.70.2

D.54

正确答案:D

-

第15题:

某化妆品生产企业为增值税一般纳税人,本年1月上旬从国外进口一批散装高档化妆品,关税完税价格150万元,进口关税60万元,进口消费税37万元,进口增值税51万元。本月内企业将进E1散装化妆品的80%生产加工为成套化妆品,对外批发销售6800件,取得不含税销售额334万元。该企业的国内生产缴纳消费税()万元。(高档化妆品的消费税税率为15%)A.50.1

B.29.64

C.20.46

D.0答案:C解析:本题考查消费税应纳税额的计算。进口化妆品的组成计税价格=150+60+37=247(万元)。当月可抵扣消费税=247×80%×15%=29.64(万元)或37×80%=29.6(万元)。销售生产加工为成套化妆品应缴纳消费税=334×15%-29.64=20.46(万元)。 -

第16题:

某商场2019年2月进口一批高档美容修饰类化妆品。

该批货物在国外的买价120万元,货物运抵我国入关前发生的运输费、保险费和其他费用分别为10万元、6万元、4万元。

货物报关后,该商场按规定缴纳了进口环节的增值税和消费税并取得了海关开具的缴款书。

从海关将该批化妆品运往商场所在地取得增值税专用发票,注明运输费用5万元、增值税进项税额0.5万元。该批化妆品当月在国内全部销售,取得不含税销售额520万元(假定化妆品进口关税税率20%,增值税税率16%,消费税税率15%)

要求:计算该批化妆品进口环节应缴纳的关税、增值税、消费税和国内销售环节应缴纳的增值税。答案:解析:关税完税价格=120+10+6+4=140万元;

应缴纳进口关税=140×20%=28万元;

进口环节组成计税价格=(140+28)÷(1-15%)=197.65万元;

进口环节应缴纳增值税=197.65×16%=31.62万元;

进口环节应缴纳消费税=197.65×15%=29.65万元;

国内销售环节应缴纳增值税=520×16%-0.5-31.62=51.08万元。 -

第17题:

某化妆品生产企业为增值税一般纳税人,2010年10月上旬从国外进口一批散装化妆品,关税完税价格为150万元,进口关税60万元,进口消费税90万元,进口增值税51万元。本月内企业将进口的散装化妆品的80%生产加工为成套化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。该企业国内生产缴纳的消费税为()万元。

- A、28.2

- B、72

- C、5.78

- D、0

正确答案:A -

第18题:

某化妆品生产企业为增值税一般纳税人,10月上旬从国外进口一批散装化妆品,关税完税价格为150万元,进口关税60万元,进口消费税90万元,进口增值税51万元。本月内企业将进口的散装化妆品的80%生产加工为成套化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。该企业国内生产缴纳的消费税()万元。

- A、28.20

- B、72

- C、5.78

- D、0

正确答案:A -

第19题:

问答题1.某化妆品生产企业为增值税一般纳税人,2017年发生下列业务:(1)1月从国外进口一批香水精,支付给国外的货价98万元.国外税金8.9万元.自己的采购代理人佣金1万元.运抵我国海关前的运费和保险费15万元(取得海关填发的增值税专用缴款书);(2)进口生产化妆品的机器设备一套,支付给国外的货价13万元.运抵我国海关前的运杂费和保险费2万元(取得海关填发的海关缴款书)。香水精和机器设备均验收入库。(3)本月内企业将进口香水精的80%生产加工为香水6800件,对外销售6000件,取得含税销售额260万元;(4)向消费者零售800件,取得含税销售额49万元。已知:化妆品的进口关税税率40%.消费税税率15%,以上化妆品均为高档化妆品;机器设备的进口关税税率20%根据上述资料,回答下列问题。<2>.计算该企业在进口环节应缴纳的增值税。正确答案:解析: -

第20题:

问答题1.某化妆品生产企业为增值税一般纳税人,2017年发生下列业务:(1)1月从国外进口一批香水精,支付给国外的货价98万元.国外税金8.9万元.自己的采购代理人佣金1万元.运抵我国海关前的运费和保险费15万元(取得海关填发的增值税专用缴款书);(2)进口生产化妆品的机器设备一套,支付给国外的货价13万元.运抵我国海关前的运杂费和保险费2万元(取得海关填发的海关缴款书)。香水精和机器设备均验收入库。(3)本月内企业将进口香水精的80%生产加工为香水6800件,对外销售6000件,取得含税销售额260万元;(4)向消费者零售800件,取得含税销售额49万元。已知:化妆品的进口关税税率40%.消费税税率15%,以上化妆品均为高档化妆品;机器设备的进口关税税率20%根据上述资料,回答下列问题。<3>.计算该企业当月国内生产销售环节应缴纳的增值税。正确答案:解析: -

第21题:

问答题1.某化妆品生产企业为增值税一般纳税人,2017年发生下列业务:(1)1月从国外进口一批香水精,支付给国外的货价98万元.国外税金8.9万元.自己的采购代理人佣金1万元.运抵我国海关前的运费和保险费15万元(取得海关填发的增值税专用缴款书);(2)进口生产化妆品的机器设备一套,支付给国外的货价13万元.运抵我国海关前的运杂费和保险费2万元(取得海关填发的海关缴款书)。香水精和机器设备均验收入库。(3)本月内企业将进口香水精的80%生产加工为香水6800件,对外销售6000件,取得含税销售额260万元;(4)向消费者零售800件,取得含税销售额49万元。已知:化妆品的进口关税税率40%.消费税税率15%,以上化妆品均为高档化妆品;机器设备的进口关税税率20%根据上述资料,回答下列问题。<1>.计算该企业在进口环节应缴纳的消费税。正确答案:解析: -

第22题:

问答题1.某化妆品生产企业为增值税一般纳税人,2017年发生下列业务:(1)1月从国外进口一批香水精,支付给国外的货价98万元.国外税金8.9万元.自己的采购代理人佣金1万元.运抵我国海关前的运费和保险费15万元(取得海关填发的增值税专用缴款书);(2)进口生产化妆品的机器设备一套,支付给国外的货价13万元.运抵我国海关前的运杂费和保险费2万元(取得海关填发的海关缴款书)。香水精和机器设备均验收入库。(3)本月内企业将进口香水精的80%生产加工为香水6800件,对外销售6000件,取得含税销售额260万元;(4)向消费者零售800件,取得含税销售额49万元。已知:化妆品的进口关税税率40%.消费税税率15%,以上化妆品均为高档化妆品;机器设备的进口关税税率20%根据上述资料,回答下列问题。<4>.计算该企业当月国内生产销售环节应缴纳的消费税。正确答案:解析: -

第23题:

填空题某化妆品生产企业为增值税一般纳税人,2000年10月上旬从国外进口一批散装化妆品,关税完税价格为150万元,进口关税60万元,进口消费税90万元,进口增值税51万元。本月内企业将进口的散装化妆品的80%生产加工为成套化妆品7800件,对外批发销售6000件,取得不含税销售额290万元;向消费者零售800件,取得含税销售额51.48万元。该企业国内生产销售环节应缴纳消费税是()。正确答案: 28.2(万元)解析: 暂无解析