itgle.com

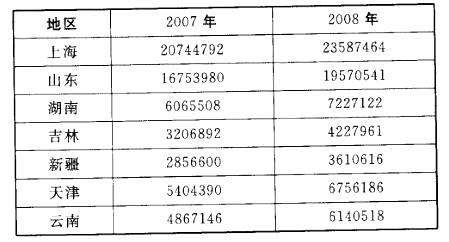

下表显示部分省、市2007、2008年度财政收入情况(单位:万元)。根据表中数据,云南省2008年度财政收入增长率为( ),表中七个省、市2008年度平均财政收入为( )。A. 23.7% 1216亿元 B. 26. 2% 1216亿元 C. 23.7% 1016亿元 D. 26. 2% 1016亿元

题目

B. 26. 2% 1216亿元

C. 23.7% 1016亿元

D. 26. 2% 1016亿元

相似考题

更多“下表显示部分省、市2007、2008年度财政收入情况(单位:万元)。根据表中数据,云南省2008年度财政收入增长率为( ),表中七个省、市2008年度平均财政收入为( )。 ”相关问题

-

第1题:

某外国人2007年2月12日来华工作,2008年 2月15日回国,2008年3月2日返回中国,2008年11月15日至2008年11月30日期间,因工作需要去了日本,2008年12月1日返回中国,后于2009年12月20日离华回国,则该纳税人( )。

A.2007年度为我国居民纳税人,2008年度为我国非居民纳税人

B.2008年度为我国居民纳税人,2009年度为我国非居民纳税人

C.2008年度和2009年度均为我国非居民纳税人

D.2007年度和2008年度均为我国居民纳税人

正确答案:B

解析:2008年多次离境但不超过90天,是居民纳税人。2009年12月20日离开中国,不是临时离境,所以是非居民纳税人。 -

第2题:

建荣公司2008年度实现利润总额为333万元,无其他纳税调整事项。经税务机关核实的2007年度亏损额为300万元。该公司2008年度应缴纳的企业所得税税额为( )万元。

A.4.95

B.6.6

C.8.25

D.10.89

正确答案:C

本题考查亏损弥补及企业所得税的计算。应缴纳的企业所得税税额=(333—300)×25%=8.25(万元)。 -

第3题:

某企业预测2008年度销售收入为5 400万元,现销与赊销比例为2:3,应收账款平均收账天数为60天,变动成本率为70%,企业的资金成本率为10%,一年按360天计算。

要求:

(1)计算2008年度赊销额;

(2)计算2008年度应收账款的平均余额;

(3)计算2008年度维持赊销业务所需要的资金额;

(4)计算2008年度应收账款的机会成本额;

(5)若2008年应收账款平均余额需要控制在360万元,在其他因素不变的条件下,应收账款平均收账天数应调整为多少天?

正确答案:

(1)2008年度赊销额

=5 400×3/(2+3)=3 240(万元)

(2)应收账款的平均余额

=日赊销额×平均收账天数

=3 240/360×60=540(万元)

(3)维持赊销业务所需要的资金额

=应收账款的平均余额×变动成本率

=540×70%=378(万元)

(4)应收账款的机会成本

=维持赊销业务所需要的资金×资金成本率

=378×10%=37.8(万元)

(5)应收账款的平均余额=日赊销额×平均收账

天数=3 240/360×平均收账天数=360

解得:平均收账天数=40(天) -

第4题:

某公司只生产和销售甲产品一种产品(单位:件),2008年度甲产品单位变动成本(包含销售税金)为90元,边际贡献率为40%,固定成本总额为1 200 000元,完成甲产品销售收入6 750 000元。2008年该公司适用的所得税税率为25%,股利支付率为70%。对该公司2008年度资产负债表与销售关系的分析计算,2008年度的敏感资产总额为4 725 000元,敏感负债总额为810 000元。

该公司计划在2009年实现净利润比2008年度增长20%。2009年度该公司产品售价、成本水平、所得税税率和股利支付率均与2008年度相同。

根据上述资料,回答1~4问题(计算结果保留两位小数):

该公司2008年度的盈亏临界点销售量为( )件。

A.8 889

B.13 334

C.150 000

D.20 000

正确答案:D

-

第5题:

山东2008年度财政收入在2007年度基础上约增长了( )

A.16.8% B.16.2% C.15.9% D.15.4%答案:A解析:A。山东2008年度财政收入在2007年基础上增长了

-

第6题:

建设单位计划系统中工程项目年度计划的有( )(2010、2008年)

A、年度建设资金平衡表

B、年度设备平衡表

C、投资计划年度分配表

D、年度出图计划表

E、年度竣工投产交付使用计划表答案:A,B,E解析:参见教材P8。 -

第7题:

下表是2013年某市部分经济指标的年度增长率,根据表中数据可以推出2013年某市()。

- A、财政收入高于财政支出,出现财政盈余

- B、个人所得税收人占财政收入的比重上升

- C、社会保障和就业支出增速过快抑制了财政收入增长

- D、城镇单位在岗职工平均工资增长抑制了个人所得税增长

正确答案:B -

第8题:

单选题下表是2013年某市部分经济指标的年度增长率,根据表中数据可以推出2013年某市()。A财政收入高于财政支出,出现财政盈余

B个人所得税收人占财政收入的比重上升

C社会保障和就业支出增速过快抑制了财政收入增长

D城镇单位在岗职工平均工资增长抑制了个人所得税增长

正确答案: C解析: 从表格中无法推出财政收入与支出之间是否有盈余,A不选;表格反映社会保障和就业支出与上年相比有较大增长,但它并不影响财政收入增长,C错误;城镇单位在岗职工平均工资增长有利于促进个人所得税增长,D错误;个人所得税较上年有所增长,那么它占财政比重应有所上升,B正确。故选择B。 -

第9题:

问答题A公司2008年度、2009年度和2010年度利润表部分数据如下: 单位:万元 2010年2009年2008年销售收入321683049829248销售成本202811853117463净利润266933853305要求:(1)计算该公司2010年度的销售净利率并作出简要分析;(2)计算该公司2010年度的销售毛利率并作出简要分析。正确答案:解析: -

第10题:

某小型微利企业经主管税务机关核定,2006年度亏损l5万元,2007年亏损5万元,2008年度盈利35万元。该企业2008年度应缴纳的企业所得税为( )万元。

A.1.5

B.2.25

C.3

D.3.75

正确答案:C

本题考核企业所得税税率和亏损弥补的规定。如果上一年度发生亏损,可用当年所得进行弥补,一年弥补不完的,可连续弥补5年,按弥补亏损后的应纳税所得额和适用税率计算税额;符合条件的小型微利企业企业所得税税率减按20%。2008年应纳企业所得税=(35—15—5)×20%=3(万元)。 -

第11题:

甲企业2008年度产值为5 000万元,产品成本为3 000万元;2007年度的产值成本率为63%,在不考虑其他因素的情况下,对甲企业2008年度经济效益的评价为( )。

A.较上年有所提高

B.与上年持平

C.较上年有所下降

D.不确定

正确答案:A

-

第12题:

某小型微利企业经主管税务机关核定,2007年度亏损20 Z元,2008年度盈利35 75元。该企业2008年度应缴纳的企业所得税为( )万元。

A.1.5

B.2.25

C.3

D.3.75

正确答案:C

本题考核企业所得税税率和亏损弥补的规定。如果上一年度发生亏损,可用当年所得进行弥补,一年弥补不完的,可连续弥补5年,按弥补亏损后的应纳税所得额和适用税率计算税额;符合条件的小型微利企业企业所得税税率减按29%。2008年应纳企业所得税=(35-20)×20%=3(万元)。 -

第13题:

下表为某大学2004-2008年全校博士生人数变化情况表。根据下表,该大学哪年的博士生人数增长率最高?( ) A. 2005 年

A. 2005 年

B. 2006 年

C. 2007 年

D. 2008 年答案:D解析:运用“化同法”来比较这些年的增长率情况。

综上分析,该大学博士生人数增长率最高的是2008年。 -

第14题:

根据以下资料,回答121-125题。

山东2008年度财政收入在2007年度基础上约增长了( )

A.16.8% B.16.2% C.15.9% D.15.4%答案:A解析:A。山东2008年度财政收入在2007年基础上增长了 ,A项正确。 -

第15题:

甲公司和乙公司分别是A公司控制下的两家全资子公司。2008年7月1日,甲公司定向增发4000万股自母公司A公司处取得乙公司100%的股权。甲公司2007年度净利润为3000万元,乙公司2007年度净利润为500万元;甲公司2008年度合并净利润为5000万元,其中包括被合并方乙公司在合并前实现的净利润450万元。合并前甲公司发行在外的普通股为20000万股。假定除定向增发股票外,股数未变,甲公司和乙公司采用的会计政策相同,两家公司在合并前未发生交易,合并前甲公司旗下没有子公司。甲公司合并利润表中基本每股收益为( )A.2008年基本每股收益为0.21

B.2008年扣非后基本每股收益为0.25

C.2007年度基本每股收益为0.15

D.2007年度扣非后基本每股收益为0.15答案:A,B,C,D解析:本题同2009年考题,该项合并中,参与合并的企业在合并前及合并后均为A公

司最终控制,为同一控制下的企业合并。

2008年度基本每股收益5000÷(20000+4000)=0.21,扣非后=(5000-450)÷(20000+4000/2)=0.25

2007年度基本每股收益为(3000+500)÷(20000+4000)=0.15(元),扣非后=3000÷20000=0.15 -

第16题:

下表是某市部分经济指标的年度增长表。 根据表中数据可以推出2011年该市()

- A、财政收入高于财政支出,出现财政盈余

- B、个人所得税收入占财政收入的比重上升

- C、社会保障和就业支出增速过快抑制了财政收入增长

- D、城镇单位在岗职工平均工资增长抑制了个人所得税增长

正确答案:B -

第17题:

问答题甲公司为上市公司,2007年至2009年的有关资料如下: (1)2007年1月1日发行在外普通股股数为90000万股。 (2)2007年9月30日,经股东大会同意并经相关监管部门核准,甲公司以2007年5月20日为股权登记日,向全体股东每10股发放2份认股权证,共计发放18000万份认股权证,每份认股权证可以在2008年9月30日按照每股5元的价格认购1股甲公司普通股。 2008年9月30日,认股权证持有人全部行权,甲公司收到认股权证持有人交纳的股款90000万元。2008年10月1日,甲公司办理完成工商变更登记,将注册资本变更为108000万元。 (3)2009年9月25日,经股东大会批准,甲公司以2009年6月30日股份108000万股为基数,向全体股东每10股派发2股股票股利。 (4)甲公司归属于普通股股东的净利润2007年度为61200万元,2008年度为75600万元,2009年度为72576万元。 (5)甲公司股票2007年10月至2007年12月平均市场价格为每股9元,2008年1月至2008年9月平均市场价格为每股12元。 本题假定不存在其他股份变动因素。 要求: (1)计算甲公司2007年度利润表中列示的基本每股收益和稀释每股收益。 (2)计算甲公司2008年度利润表中列示的基本每股收益和稀释每股收益。 (3)计算甲公司2009年度利润表中列示的基本每股收益和稀释每股收益。 (4)计算甲公司2009年度利润表中经重新计算的比较数据。正确答案: (1)计算甲公司2007年度利润表中列示的基本每股收益和稀释每股收益。

①2007年度每股收益计算如下:

2007年发行在外普通股加权平均数=90000(万股);

基本每股收益=61200/90000=0.68(元/股);

②2007年稀释每股收益

假设转换增加的普通股股数=拟行权时转换的普通股股数18000-拟行权时转换的普通股股数18000×行权价格5÷当期普通股平均市场价格9=8000(万股)

转换增加的普通股股数的加权平均数=8000×3/12=2000(万股)

稀释每股收益=61200/(90000+2000)=0.67(元/股)

(2)计算甲公司2008年度利润表中列示的基本每股收益和稀释每股收益。

①2008年度每股收益计算如下:

2008年发行在外普通股加权平均数=90000+18000×3/12=94500(万股)

基本每股收益=75600/94500=0.80(元/股)

②2008年稀释每股收益

假设转换增加的普通股股数=拟行权时转换的普通股股数18000-拟行权时转换的普通股股数18000×行权价格5÷当期普通股平均市场价格12=10500(万股)

假设转换增加的普通股股数的加权平均数=10500×9/12=7875(万股)

稀释每股收益=75600/(94500+7875)=0.74(元/股)

(3)计算甲公司2009年度利润表中列示的基本每股收益和稀释每股收益。

2009年度每股收益计算如下:

2009年发行在外普通股加权平均数=(90000+18000)×1.2=129600(万股)

2009年基本每股收益=72576/129600=0.56(元/股)

稀释每股收益=基本每股收益=0.56(元/股)

(4)计算甲公司2009年度利润表中经重新计算的比较数据。

2008年度发行在外普通股加权平均数=90000×1.2+18000×3/12×1.2=113400(万股)

经重新计算的2008年度基本每股收益=75600/113400=0.67(元/股)

2008年调整增加的普通股股数=(18000×3/12+7875)×1.2=14850(万股)

经重新计算的2008年度稀释每股收益=75600/(90000×1.2+14850)=0.62(元/股)

Solution

(1) Computing the Basic EPS and Diluted EPS in the income statement of Company Jia in the year 2007.

① EPS in the year 2007:

Weighted average number of common shares outstanding in 2007=90 000(Ten thousand shares)

Basic EPS=61200/90000=0.68(Yuan per share)

② Diluted EPS in the year 2007:

Assuming the increased common stock converted from dilutive securities=Converted number of common stock shares for options 18000-Converted number of common stock shares for options 18000×Exercise Price 5 ÷Average market price of common stock 9=8000(Ten thousand shares)

Weighted average number of convertible increased common stock=8000×3/12=2000(Ten thousand shares)

Diluted EPS=61200/(90000+2000)=0.67(Yuan per share)

(2) Computing the Basic EPS and Diluted EPS in the income statement of Company Jia in the year 2008.

①EPS in the year 2008:

Weighted average number of common shares outstanding in 2008=90 000+18 000×3/12=94500(Ten thousand shares)

Basic EPS=75600/94500=0.8(Yuan per share)

② Diluted EPS in the year 2008:

Assuming the increased common stock converted from dilutive securities=Converted number of common stock shares for options 18000-Converted number of common stock shares for options 18000×Exercise Price 5÷Average market price of common stock 12=10500(Ten thousand shares)

Assuming weighted average number of convertible increased common stock=10500×9/12=7875(Ten thousand shares)

Diluted EPS=75600/(94500+7875)=0.74(Yuan per share)

(3) Computing the Basic EPS and Diluted EPS in the income statement of Company Jia in the year 2009.

EPS in the year 2009:

Weighted average number of common shares outstanding in 2009=(90000+18000)×1.2=129600(Ten thousand shares)

Basic EPS=72576/129600=0.56(Yuan per share)

Diluted EPS= Basic EPS=0.56(Yuan per share)

(4) Computing the recalculated compared fingers in the income statement in 2009.

Weighted average number of common shares outstanding in 2008=90000×1.2+18000×3/12×1.2=113400(Ten thousand shares)

Recalculated basic EPS in 2008=75600/113400=0.67(Yuan per share)

Adjusted additional number of common shares=(18000×3/12+7875)×1.2=14850(Ten thousand shares)

Recalculated diluted EPS in 2008=75600/(90000×1.2+14850)=0.62(Yuan per share)解析: 暂无解析