itgle.com

资本市场线的斜率代表了市场组合的夏普指数。( )

题目

资本市场线的斜率代表了市场组合的夏普指数。( )

相似考题

更多“资本市场线的斜率代表了市场组合的夏普指数。( ) ”相关问题

-

第1题:

()以资本市场线为基础,其数值等于证券组合的风险溢价除以标准差。A:詹森指数

B:道琼斯指数

C:特雷诺指数

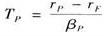

D:夏普指数答案:D解析:夏普指数是1966年自夏普提出的,它以资本市场线为基准,指数值等于证券组合的风险溢价除以标准差。A项,詹森指数以证券市场线为基准,是证券组合的实际平均收益率与自证券市场线所给出的该证券组合的期望收益率之间的差;B项,道琼斯指数是一种算术平均股价指数;C项,特雷诺指数自每一单位风险获取的风险溢价来计算,风险由β系数测定,即: 。

。 -

第2题:

下列有关业绩评估指数的叙述,正确的是()。A:特雷诺指数小于证券市场线的斜率时,组合的绩效好于市场绩效

B:詹森指数值代表证券组合与证券市场线之间的落差

C:詹森指数是基于收益调整法思想而建立的专门用于评价证券组合优劣的工具

D:夏普指数以证券市场线为基准答案:B解析:詹森指数是1969年由詹森提出的,它以证券市场线为基准,指数值实际上就是证券组合的实际平均收益率与由证券市场线所给出的该证券组合的期望收益率之间的差。詹森指数就是证券组合所获得的高于市场的那部分风险溢价,风险由β系数测定。直观上看,詹森指数值代表证券组合与证券市场线之间的落差。 -

第3题:

8. 资本市场线的斜率等于()

A.市场超额收益率

B.夏普比例

C.特雷诺指数

D.詹森指数

夏普比例 -

第4题:

将证券组合A的夏普指数与市场组合B的夏普指数比较,下列关于比较结果的描述正确的有( )。

A.证券组合A的夏普指数高,则证券组合A的绩效好于市场组合B的绩效

B.证券组合A的夏普指数高,则该证券组合位于资本市场线的下方

C.证券组合A的夏普指数低,则证券组合A的绩效不如市场组合B的绩效

D.证券组合A的夏普指数低,则该证券组合位于资本市场线的上方答案:A,C解析:证券组合的夏普指数与市场组合的夏普指数比较,一个高的夏普指数表明该管理者比市场经营得好,而一个低的夏普指数表明经营得比市场差。前者的组合位于资本市场线上方,后者的组合则位于资本市场线下方。 -

第5题:

()以资本市场线为基础,其数值等于证券组合的风险,溢价除以标准差。A:夏普指数

B:詹森指数

C:道琼斯指数

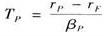

D:特雷诺指数答案:A解析:夏普指数是1966年自夏普提出的,它以资本市场线为基准,指数值等于证券组合的风险溢价除以标准差。B项,詹森指数以证券市场线为基准,是证券组合的实际平均收益率与自证券市场线所给出的该证券组合的期望收益率之间的差,C项,道琼斯指数是种算术平均股价指数,D项,特雷诺指数自每单位风险获取的风险溢价来计算,风险仍然自β系数来测定,即: 。

。