itgle.com

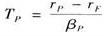

()以资本市场线为基础,其数值等于证券组合的风险,溢价除以标准差。A:夏普指数B:詹森指数C:道琼斯指数D:特雷诺指数

题目

B:詹森指数

C:道琼斯指数

D:特雷诺指数

相似考题

更多“()以资本市场线为基础,其数值等于证券组合的风险,溢价除以标准差。”相关问题

-

第1题:

个别证券的风险溢价是通过如下计算而得( )

A证券的贝塔乘以市场风险溢价

B证券的贝塔乘以无风险收益率

C证券的期望收益加无风险收益率

D将市场风险溢价除以(1-beta)

E将市场风险溢价除以该证券的beta

正确答案:A

-

第2题:

关于资本市场线和证券市场线,说法正确的是( )。

A.资本市场线仅仅揭示了有效组合的收益与风险的关系

B.证券市场线对证券组合的收益与风险的讨论扩展到了任意证券或组合

C.两条线都将证券或组合的期望收益率分解成无风险收益率和风险溢价

D.两条线的斜率都量度了所承担风险的大小

E.以上都不对

正确答案:ABCD

资本市场线是对市场组合的收益与风险特征做了分析,证券市场对任意证券(或组合)的收益风险关系做了结论,它们对将证券(组合)的风险分为无风险和风险溢价两部,两条线的斜率都度量了各自承担风险的大小。 -

第3题:

下列关于投资组合的说法中,错误的是()。A、有效投资组合的期望收益与风险之间的关系,既可以用资本市场线描述,也可以用证券市场线描述

B、用证券市场线描述投资组合(无论是否有效地分散风险)的期望收益与风险之间的关系的前提条件是市场处于均衡状态

C、当投资组合只有两种证券时,该组合收益率的标准差等于这两种证券收益率标准差的加权平均值

D、当投资组合包含所有证券时,该组合收益率的标准差主要取决于证券收益率之间的协方差答案:C解析:当投资组合只有两种证券时,只有在相关系数等于1的情况下,组合收益率的标准差才等于这两种证券收益率标准差的加权平均值。 -

第4题:

关于Jensen(詹森)指数,下列说法正确的有()A:Jensen(詹森)指数就是证券组合所获得的低于市场的那部分风险溢价,风险由β系数测定

B:Jensen(詹森)指数值是证券组合的实际平均收益率与由证券市场线所给出的该证券组合的期望收益率之间的差

C:如果组合的Jensen(詹森)指数为正,则其位于证券市场线的上方,绩效好

D:Jensen(詹森)指数以证券市场线为基准答案:B,C,D解析:A项,詹森指数就是证券组合所获得的高于市场的那部分风险溢价,风险由β系数测定 -

第5题:

()以资本市场线为基础,其数值等于证券组合的风险溢价除以标准差。A:詹森指数

B:道琼斯指数

C:特雷诺指数

D:夏普指数答案:D解析:夏普指数是1966年自夏普提出的,它以资本市场线为基准,指数值等于证券组合的风险溢价除以标准差。A项,詹森指数以证券市场线为基准,是证券组合的实际平均收益率与自证券市场线所给出的该证券组合的期望收益率之间的差;B项,道琼斯指数是一种算术平均股价指数;C项,特雷诺指数自每一单位风险获取的风险溢价来计算,风险由β系数测定,即: 。

。 -

第6题:

关于三个评估证券投资组合业绩指标,下列说法正确的是( )。

A.詹森指数和特雷诺指数以贝塔系数祚为风险测试的指标,夏普指数以组合的标准差作为 风险测试指标

B.詹森指数是绝对数值,特雷诺指数和夏普指数是相对值

C.詹森指数和特雷诺指数以证券市场线为基础,夏普指数以资本市场线为基础

D.在三个指标的图线上,位于图线以上区域表明投资组合管理具有超过市场表现的绩效答案:A,B,C,D解析:本题考查的是业绩评价的三个指标,A、B、C、D四项说.法都是正确的。 -

第7题:

关于资本市场线和证券市场线,以下表述错误的是( )。A.证券市场线能为每一个风险资产进行定价

B.证券市场线描述了单个资产的风险溢价与市场风险直接的函数关系

C.资本市场线描述了有效组合的市场溢价与组合标准差之间的函数关系

D.资本市场线是基于资本资产定价模型进行定价答案:D解析:D选项为干扰项,该说法不存在。 -

第8题:

关于证券市场线与资本市场线,下列说法正确的是()。A:证券市场线揭示了有效组合的期望收益率仅是对承担风险的补偿

B:资本市场线揭示了任意证券的期望收益率与风险的关系

C:证券市场线表示的是市场均衡的状态

D:资本市场线.和证券市场线所在平面的横坐标不同,前者是标准差,后者是贝塔系数答案:D解析:A项证券市场线揭示的是证券本身的风险和报酬之间的对应关系;B项资本市场线揭示的是持有不同比例的无风险资产和市场组合情况下风险和报酬的权衡关系;C项证券市场线表示的是要求收益率,即投资前要求得到的最低收益率。 -

第9题:

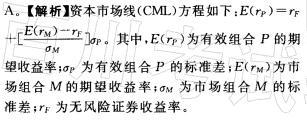

资本市场线(CML)以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数是()。

Ⅰ.市场组合的期望收益率

Ⅱ.无风险利率

Ⅲ.市场组合的标准差

Ⅳ.风险资产之间的协方差

A、Ⅰ、Ⅱ、Ⅲ

B、Ⅱ、Ⅲ、Ⅳ

C、Ⅰ、Ⅱ、Ⅳ

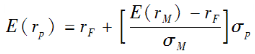

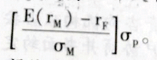

D、Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:A解析:资本市场线(CML)方程如下: ,

,

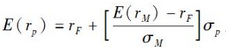

其中,E(rP)为有效组合P的期望收益率;σP为有效组合P的标准差;E (rM)为市场组合M的期望收益率;σM为市场组合M的标准差;rF为无风险证券收益率。 -

第10题:

关于夏普指数,下列说法正确的有()。

- A、夏普指数是1966年由夏普提出的

- B、夏普指数以证券市场线为基准

- C、夏普指数值等于证券组合的风险溢价除以标准差

- D、夏普指数是连接证券组合与无风险资产的直线的斜率

正确答案:A,C,D -

第11题:

单选题资本市场线(CML)是在以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数是( )。Ⅰ.市场组合的期望收益率Ⅱ.无风险利率Ⅲ.市场组合的标准差Ⅳ.风险资产之间的协方差AⅠ、Ⅱ、Ⅲ

BⅠ、Ⅱ、Ⅳ

CⅡ、Ⅲ、Ⅳ

DⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: C解析:

资本市场线(CML)方程如下:E(rP)=rF+[(E(rM)-TF)/σM]σp。其中,E(rp)为有效组合P的期望收益率;σp为有效组合P的标准差;E(rM)为市场组合M的期望收益率;σM为市场组合M的标准差;rF为无风险证券收益率。 -

第12题:

单选题资本市场线在以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数的是()。 ①市场组合的期望收益率 ②无风险利率 ③市场组合的标准差 ④风险资产之间的协方差A①②③

B②③④

C①②④

D①②③④

正确答案: A解析: 资本市场线方程中主要包括市场组合的期望收益率、无风险利率、市场组合的标准差。 -

第13题:

下列关于证券市场线与资本市场线的叙述,错误的是( )。

A.证券市场线以资本市场线为基础发展起来

B.证券市场线给出每一个风险资产风险与预期收益率之间的关系

C.资本市场线给出每一个风险资产风险与预期收益率之间的关系

D.资本市场线给出了所有有效投资组合风险与预期收益率之间的关系

正确答案:C

证券市场线是以资本市场线为基础发展起来的;资本市场线给出了所有有效投资组合风险与预期收益率之间的关系,但没有指出每一个风险资产的风险与收益之间的关系,而证券市场线则给出每一个风险资产风险与预期收益率之间的关系。 -

第14题:

资本市场线以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中参数的有( )。

Ⅰ 市场组合的期望收益率

Ⅱ 无风险证券收益率

Ⅲ 市场组合的标准差

Ⅳ 风险资产之间的协方差

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅱ、Ⅲ、Ⅳ

C.Ⅰ、Ⅱ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:A解析:资本市场线方程如下:E(rp)=rF+ 其中,E(rP)为有效组合P的期望收益率;σp为有效组合P的标准差;E(rm)为市场组合M的期望收益率;σm为市场组合M的标准差;rF为无风险证券收益率。

其中,E(rP)为有效组合P的期望收益率;σp为有效组合P的标准差;E(rm)为市场组合M的期望收益率;σm为市场组合M的标准差;rF为无风险证券收益率。 -

第15题:

关于业绩评估指数的叙述中,正确的有( )。

A.夏普指数以资本市场线为基准,指数值等于证券组合的实际风险溢价除以标准差

B.詹森指数就是证券组合所获得的高于市场的那部分风险溢价,风险由β系数测定

C.特雷诺指数以证券市场线为基准,是连接证券组合与无风险证券的直线的斜率

D.夏普指数是以资本市场线为基准,是连接证券组合与无风险资产的直线的斜率答案:A,B,C,D解析:选项均正确,应识记。 -

第16题:

关于詹森指数,下列说法正确的有( )。

A.詹森指数就是证券组合所获得的高于市场的那部分风险溢价,风险由β系数测定

B.直观上看,詹森指数值代表证券组合与证券市场线之间的落差

C.如果证券组合的詹森指数为正,则其位于证券市场线的上方,绩效好

D.如果组合的詹森指数为负,则其位于证券市场线的下言,绩效不好答案:A,B,C,D解析:选项均正确,应识记。 -

第17题:

资本市场线(CML)是在以期望收益率和标准差为坐标轴的图面上,表示风险资产的最优 组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数 的是( )。

Ⅰ.有效组合的期望收益率

Ⅱ.无风险证券收益率

Ⅲ.市场组合的标准差

Ⅳ.风险资产之间的协方差

A.Ⅰ、Ⅱ、Ⅲ B. Ⅱ、Ⅲ、Ⅳ

C. Ⅰ、Ⅱ、Ⅳ D. Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:A解析:

-

第18题:

( )则描述了单个资产的风险溢价与市场风险之间的函数关系。A.证券市场线

B.资本市场线

C.投资组合

D.资本资产定价模型答案:A解析:证券市场线则描述了单个资产的风险溢价与市场风险之间的函数关系。 -

第19题:

关于证券市场线和资本市场线的比较区别,以下表述错误的是( )。A.资本市场线决定最适合的资产配置点

B.资本市场线的斜率是市场组合的风险溢价

C.证券市场线用系统性风险(β值)衡量风险

D.资本市场线可以运用于有效投资组合答案:B解析:我们将证券市场线与资本市场线进行比较。资本市场线描述了有效组合(由最优风险组合与无风险资产所构成的整个组合)的市场溢价与组合标准差之间的函数关系。之所以可以得到资本市场线,原因在于,标准差可以用来有效地衡量组合的风险,因而可以作为衡量整个组合的风险的辅助工具。资本市场线是用来进行资产配置(在无风险资产和市场组合之间进行资产配置)的一个工具。因为资本市场线上的组合都是有效组合,它构成了一个新的有效前沿。而资本市场线的斜率是市场组合的夏普比率。证券市场线则描述了单个资产的风险溢价与市场风险之间的函数关系。用于评估单个资产(单个资产是高度分散化的投资组合中的一部分)对整个组合的风险贡献,这种贡献可以用资产的β值来衡量。证券市场线既适用于资产组合,又适用于单个资产。我们可以用证券市场线来给资产确定一个最合理的预期收益率。证券市场线是基于资本资产定价模型的,斜率是市场组合的风险溢价。 -

第20题:

资本市场线在以预期收益和标准差为坐标轴的平面上,表示风险资产的最优组合与一种无风险资产再组合的组合线。下列各项中属于资本市场线方程中的参数的是( )

(1)市场组合的期望收益率

(2)无风险利率

(3)市场组合的标准差

(4)风险资产之间的协方差

A、(1)(2)(3)

B、(2)(3)(4)

C、(1)(2)(4)

D、(1)(2)(3)(4)答案:A解析:资本市场线的方程为:

其中,E(rp)为有效组合p的期望收益率;σp为有效组合p的标准差,E(rm)为市场组合M的期望收益率,σM为市场组合M的标准差,rf为无风险证券收益率。 -

第21题:

如果用图形表示资本市场线,下列描述正确的有( )。

Ⅰ 横坐标表示证券组合的标准差

Ⅱ 横坐标表示无风险利率

Ⅲ 纵坐标表示证券组合的预期收益率

Ⅳ 纵坐标表示证券组合的标准差

A.Ⅱ、Ⅲ

B.Ⅰ、Ⅳ

C.Ⅰ、Ⅲ

D.Ⅱ、Ⅳ答案:C解析:资本市场线是在均值标准差平面上,所有的有效组合恰好构成连接无风险资产F与市场组合M的射线FM,如图所示。

-

第22题:

下列关于资本市场线(CML)说法不正确的是()。

- A、资本市场线是无风险资产与市场组合的连线形成的有效前沿

- B、资本市场线以无风险收益率为截距

- C、资本市场线对有效组合的期望收益率和风险之间的关系提供了十分完整的阐述

- D、资本市场线同时给出了任意证券或组合的收益风险关系

正确答案:D -

第23题:

多选题关于证券市场线和资本市场线的比较,下列说法正确的有()。A资本市场线的横轴是标准差,证券市场线的横轴是β系数

B斜率都是市场平均风险收益率

C资本市场线只适用于有效资产组合,而证券市场线适用于单项资产和资产组合

D截距都是无风险报酬率

正确答案: C,B解析: -

第24题:

单选题下列关于投资组合的说法中,错误的是()。A有效投资组合的期望收益与风险之间的关系,既可以用资本市场线描述,也可以用证券市场线描述

B用证券市场线描述投资组合(无论是否有效地分散风险)的期望收益与风险之间的关系的前提条件是市场处于均衡状态

C当投资组合只有两种证券时,该组合报酬率的标准差等于这两种证券报酬率标准差的加权平均值

D当投资组合包含所有证券时,该组合报酬率的标准差主要取决于证券报酬率之间的协方差

正确答案: D解析: 如果两种证券报酬率之间的相关系数等于1,则该组合报酬率的标准差等于这两种证券报酬率标准差的加权平均值;如果两种证券报酬率之间的相关系数小于1,则该组合报酬率的标准差小于这两种证券报酬率标准差的加权平均值,所以选项C错误。