itgle.com

在计算营运指数时,需要计算非经营收益。下列属于非经营收益的是()。A:处置固定资产损失B:财务费用C:投资损失D:固定资产折旧

题目

B:财务费用

C:投资损失

D:固定资产折旧

相似考题

更多“在计算营运指数时,需要计算非经营收益。下列属于非经营收益的是()。”相关问题

-

第1题:

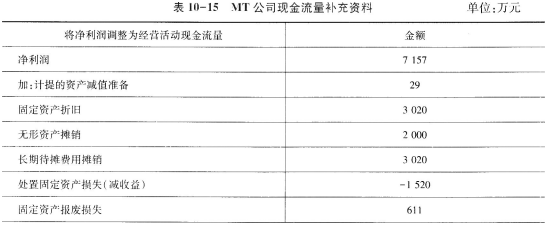

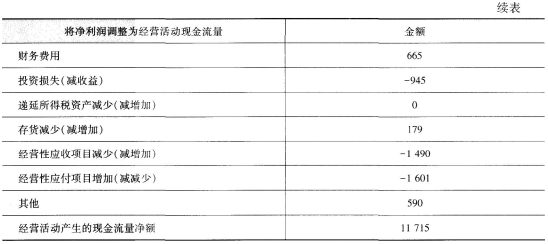

假设MT公司有关收益质量的现金流量补充资料如表10-15所示:

要求:

(1)计算非付现费用;

(2)计算非经营净收益;

(3)计算经营净收益;

(4)计算经营所得现金;

(5)计算净收益营运指数;

(6)计算现金营运指数;

(7)评价MT公司的收益质量。

正确答案:(1)非付现费用 =29+3020+2000+3020=8069(万元)

(2)非经营净收益

=1520-611-665+945=1189(万元)

(3)经营净收益=7157-1189=5968(万元)

(4)经营所得现金=5968+8069=14037(万元)

(5)净收益营运指数=5968/7157=0.83

(6)现金营运指数=11715/14037=0.83

(7)因为现金营运指数小于1,说明MT公司的收益质量不够好。 -

第2题:

丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动资产为150000元;股东权益为400000元。

丁公司年度运营分析报告显示,2013年的存货周转次数为8次。销售成本为500000元,净资产收益率为20%,非经营净收益为-20000元。期末的流动比率为2.5。

要求:

(1)计算2013年存货平均余额。

(2)计算2013年末流动负债。

(3)计算2013年净利润。

(4)计算2013年经营净收益。

(5)计算2013年净收益营运指数。答案:解析:(1)2013年的存货平均余额=500000/8=62500(元)

(2)2013年末的流动负债=450000/2.5=180000(元)

(3)2013年净利润=400000×20%=80000(元)

(4)2013年经营净收益=80000+20000=100000(元)

(5)2013年的净收益营运指数=100000/80000=1.25 -

第3题:

甲公司2012年的净利润为4000万元,非付现费用为500万元,处置固定资产损失20万元,固定资产报废损失为100万元,财务费用为40万元,投资收益为25万元。经营资产净增加200万元,无息负债净减少140万元。

要求:

(1)计算经营净收益和净收益营运指数;

(2)计算经营活动产生的现金流量净额;

(3)计算经营所得现金;

(4)计算现金营运指数。答案:解析:1.非经营净收益=投资活动净收益+筹资活动净收益

=投资收益-处置固定资产损失-固定资产报废损失-财务费用

=25-20-100-40

=-135(万元)

经营净收益=净利润-非经营净收益=4000+135=4135(万元)(1.0分)

净收益营运指数=经营净收益/净利润=4135/4000=1.03(1.0分)

2.经营活动产生的现金流量净额

=经营净收益+非付现费用-经营资产净增加-无息负债净减少

=4135+500-200-140

=4295(万元)(1.0分)

3.经营所得现金=经营活动净收益+非付现费用=4135+500=4635(万元)(1.0分)

4.现金营运指数=经营活动现金流量净额/经营所得现金=4295/4635=0.93(1.0分)

【答案解析】【思路点拨】

(1)用净利润减去非经营净收益后的差额,就是经营净收益,再加上非付现费用,即是经营所得现金(非付现费用不支付现金,但计算净收益时已减去,因此,应该加回)。

(2)在经营所得现金即“经营净收益+非付现费用”的基础上,减去经营资产净增加、无息负债净减少得到经营活动产生的现金流量净额(这两项都是与净收益无关但减少经营活动现金流量的项目)。 -

第4题:

净收益营运指数越大,经营净收益占全部净收益的比重越大,收益质量越好。答案:错解析:认股权证是常用的员工激励工具,通过给予管理者和重要员工一定的认股权证,可以把管理者和员工的利益与企业价值成长紧密联系在一起,建立一个管理者与员工通过提升企业价值实现自身财富增值的利益驱动机制。 -

第5题:

在计算净收益营运指数时,下列项目中,属于非经营净收益的有()。A.财务费用

B.投资收益

C.资产减值准备

D.固定资产折旧答案:A,B解析:非经营净收益包括:(1)处置固定资产收益(减损失);(2)固定资产报废收益(减损失);(3)财务费用(抵减项);(4)投资收益(减损失);(5)递延所得税资产增加(减减少)。资产减值准备与固定资产折旧属于非付现费用,但不属于非经营净收益的范畴 -

第6题:

关于经营收益指数表述错误的是()

- A、经营收益指数越大,说明收益质量越好

- B、从计算公式可以看出,该指标强调的是经营收益在全部净收益中的比重

- C、在全部净收益一定的情况下,非经营收益越多,收益质量越好

- D、经营收益质量绝对水平的评价,需要通过与本.行业先进企业的经营收益指数比较来进行

正确答案:C -

第7题:

下列关于净收益营运指数的公式中,正确的有()。

- A、净收益营运指数=经营净收益÷净利润

- B、净收益营运指数=经营净收益÷息税前利润

- C、经营净收益=净利润-非经营净收益

- D、经营净收益=息税前利润-非经营净收益

正确答案:A,C -

第8题:

问答题某企业2017年的有关资料如下:2017年营业收入1500万元,营业净利率20%。假定该企业流动资产仅包括速动资产与存货,非经营收益为60万元,非付现费用为150万元,经营活动现金净流量为350万元,该企业适用的所得税税率为25%。计算全部资产现金回收率、营业现金比率、净收益营运指数、现金营运指数。正确答案: 全部资产现金回收率=350/[(1225+1310)/2]=27.61%营业现金比率=350/1500=23.33%净收益营运指数=经营净收益/净利润=(1500×20%-60)/(1500×20%)=0.8现金营运指数=经营活动现金流量净额÷经营所得现金=350/(1500×20%-60+150)=0.90。解析: 暂无解析 -

第9题:

问答题计算净收益营运指数。正确答案:解析: -

第10题:

单选题下列公式中不正确的是()。A经营净收益=净利润-非经营净收益

B经营所得现金=经营净收益+非付现费用

C净收益营运指数=经营净收益÷净利润

D销售现金比率=经营活动现金流量净额÷经营所得现金

正确答案: D解析: 本题考核销售现金比率。销售现金比率=经营活动现金流量净额÷销售收入。 -

第11题:

单选题关于经营收益指数表述错误的是()A经营收益指数越大,说明收益质量越好

B从计算公式可以看出,该指标强调的是经营收益在全部净收益中的比重

C在全部净收益一定的情况下,非经营收益越多,收益质量越好

D经营收益质量绝对水平的评价,需要通过与本.行业先进企业的经营收益指数比较来进行

正确答案: A解析: 暂无解析 -

第12题:

单选题以下关于经营所得现金的表达式中,正确的是()。A经营活动净收益-非付现费用

B利润总额+非付现费用

C净收益-非经营净收益+非付现费用

D净收益-非经营净收益-非付现费用

正确答案: B解析: 经营所得现金是指经营活动净收益与非付现费用之和。故选C。经营所得现金=净收益-非经营收益+非付现费用 -

第13题:

营运指数=经营现金净流量/经营所得现金,其中经营所得现金=净利润-非经营收益-非付现费用。()答案:错解析:非付现费用并未实际付出现金,它的发生属于现金流入,所以这一项并不是抵减项,而是相加项,即经营所得现金=净利润-非经营收益+非付现费用。 -

第14题:

(2014年)丁公司2013年12月31日总资产为600000元,其中流动资产为450000元,非流动资产为150000元;股东权益为400000元。

丁公司年度运营分析报告显示,2013年的存货周转次数为8次,营业成本为500000元,净资产收益率为20%,非经营净收益为-20000元,期末流动比率为2.5。

要求:

(1)计算2013年存货平均余额。

(2)计算2013年年末流动负债。

(3)计算2013年净利润。

(4)计算2013年经营净收益。

(5)计算2013年净收益营运指数。答案:解析:(1)2013年的存货平均余额=500000/8=62500(元)

(2)2013年年末的流动负债=450000/2.5=180000(元)

(3)2013年净利润=400000×20%=80000(元)

(4)2013年经营净收益=净利润-非经营净收益=80000-(-20000)=100000(元)

(5)2013年的净收益营运指数=100000/80000=1.25。 -

第15题:

甲公司2012年的净利润为4000万元,非付现费用为500万元,处置固定资产损失20万元,固定资产报废损失为100万元,财务费用为40万元,投资收益为25万元。经营资产净增加200万元,无息负债净减少140万元。

要求:

<1> 、计算经营净收益和净收益营运指数;

<2> 、计算经营活动产生的现金流量净额;

<3> 、计算经营所得现金;

<4> 、计算现金营运指数。答案:解析:<1> 、非经营净收益=投资活动净收益+筹资活动净收益

=投资收益-处置固定资产损失-固定资产报废损失-财务费用

=25-20-100-40

=-135(万元)

经营净收益=净利润-非经营净收益=4000+135=4135(万元)(1.0分)

净收益营运指数=经营净收益/净利润=4135/4000=1.03(1.0分)

<2> 、经营活动产生的现金流量净额

=经营净收益+非付现费用-经营资产净增加-无息负债净减少

=4135+500-200-140

=4295(万元)(1.0分)

<3> 、 经营所得现金=经营活动净收益+非付现费用=4135+500=4635(万元)(1.0分)

<4> 、现金营运指数=经营活动现金流量净额/经营所得现金=4295/4635=0.93(1.0分) -

第16题:

经营净收益除以净利润所反映的财务指标叫()。A.销售现金比率

B.净收益营运指数

C.现金营运指数

D.经营所得现金答案:B解析:销售现金比率=经营活动现金流量净额/营业收入;净收益营运指数=经营净收益/净利润;现金营运指数=经营现金净流量/经营所得现金;经营所得现金=经营活动净收益+非付现费用。 -

第17题:

在净收益营运指数的计算中,经营净收益是净利润与非付现费用之差。()答案:错解析:净收益营运指数=经营净收益/净利润,其中,经营净收益=净利润-非经营收益。 -

第18题:

以下关于经营所得现金的表达式中,正确的是()。

- A、经营活动净收益-非付现费用

- B、利润总额+非付现费用

- C、净收益-非经营净收益+非付现费用

- D、净收益-非经营净收益-非付现费用

正确答案:C -

第19题:

经营活动现金流量=()

- A、净利润-非经营活动损益+非付现费用-(经营性资产增加-经营性负债增加)

- B、经营利润+非付现费用-营运资金净增加

- C、经营活动现金收益+非付现费用-营运资金净增加

- D、经营活动现金净流量

- E、经营活动现金收益-营运资金净增加

正确答案:A,C,D,E -

第20题:

单选题甲公司2015年的净利润为8000万元,其中,非经营净收益为500万元;非付现费用为600万元,经营资产净增加320万元,无息负债净减少180万元。则下列说法中不正确的是( )。A净收益营运指数为0. 9375

B现金营运指数为0.9383

C经营净收益为7500万元

D经营活动现金流量净额为8600万元

正确答案: D解析: -

第21题:

问答题计算题:甲公司2012年的净利润为4000万元,非付现费用为500万元,处置固定资产损失20万元,固定资产报废损失为100万元,财务费用为40万元,投资收益为25万元。经营资产净增加200万元,无息负债净减少140万元。 要求: (1)计算经营净收益和净收益营运指数; (2)计算经营活动产生的现金流量净额; (3)计算经营所得现金; (4)计算现金营运指数。正确答案: (1)非经营净收益

=投资活动净收益+筹资活动净收益

=投资收益-处置固定资产损失-固定资产报

废损失-财务费用

=25—20-100-40

=-135(万元)

经营净收益=净利润-非经营净收益

=4000+135=4135(万元)

净收益营运指数=经营净收益/净利润

=4135/4000=1.03

(2)经营活动产生的现金流量净额

=经营净收益+非付现费用-经营资产净增加

=无息负债净减少

=4135+500—200-140

=4295(万元)

(3)经营所得现金=经营活动净收益+非付现

费用=4135+500=4635(万元)

(4)现金营运指数

=经营活动现金流量净额/经营所得现金

=4295/4635=0.93

【思路点拨】

(1)用净利润减去非经营净收益后的差额,就是经营净收益,再加上非付现费用,即是经营所得现金(非付现费用不支付现金,但计算净收益时已减去,因此,应该加回)。

(2)在经营所得现金即“经营净收益+非付现费用”基础上,减去经营资产净增加、无息负债净减少即得经营活动产生的现金流量净额(这两项都是与净收益无关但减少经营活动现金流量的项目)。解析: 暂无解析 -

第22题:

多选题经营活动现金流量=()A净利润-非经营活动损益+非付现费用-(经营性资产增加-经营性负债增加)

B经营利润+非付现费用-营运资金净增加

C经营活动现金收益+非付现费用-营运资金净增加

D经营活动现金净流量

E经营活动现金收益-营运资金净增加

正确答案: E,D解析: 暂无解析 -

第23题:

多选题下列关于净收益营运指数的公式中,正确的有()。A净收益营运指数=经营净收益÷净利润

B净收益营运指数=经营净收益÷息税前利润

C经营净收益=净利润-非经营净收益

D经营净收益=息税前利润-非经营净收益

正确答案: A,C解析: 暂无解析