itgle.com

某企业在进行项目投资决策时,有甲、乙、丙三项投资方案可供选择,其初始投资额为:甲方案30000,乙方案10000,丙方案12000。各方案在其寿命周期内的净利润和现金净流量如下表所示,设贴现率为10%。按照现值指数法,应选择的方案为( )。A.甲方案B.乙方案C.丙方案D.都不选择

题目

某企业在进行项目投资决策时,有甲、乙、丙三项投资方案可供选择,其初始投资额为:甲方案30000,乙方案10000,丙方案12000。各方案在其寿命周期内的净利润和现金净流量如下表所示,设贴现率为10%。

按照现值指数法,应选择的方案为( )。

A.甲方案

B.乙方案

C.丙方案

D.都不选择

相似考题

更多“ 某企业在进行项目投资决策时,有甲、乙、丙三项投资方案可供选择,其初始投资额为:甲方案30000,乙方案10000,丙方案12000。各方案在其寿命周期内的净利润和现金净流量如下表所示,设贴现率为10%。按照现值指”相关问题

-

第1题:

共用题干

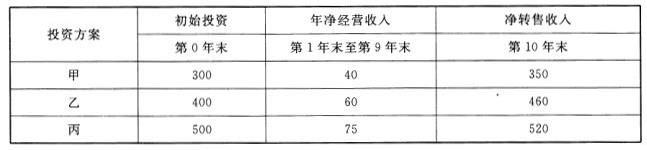

张某完全靠500万元的自有资金进行房地产置业投资。经市场调研,有甲、乙、丙三个投资方案可供选择。各方案的初始投资、年净经营收入和净转售收入见下表,计算期均为10年。张某的目标收益率为10%。 用净现值率法进行方案比较,甲、乙、丙三个投资方案从优到劣的排列顺序为()。

用净现值率法进行方案比较,甲、乙、丙三个投资方案从优到劣的排列顺序为()。

A:甲、乙、丙

B:甲、丙、乙

C:丙、乙、甲

D:乙、丙、甲答案:D解析:互斥方案,即选择其中一个方案,则其他方案就要被排斥的一组方案。本题中,张某要对甲、乙、丙三个投资方案进行比较,选择其中最有利的一个方案进行投资。故在进行方案比选时,甲、乙、丙三个投资方案之间的关系为互斥方案。

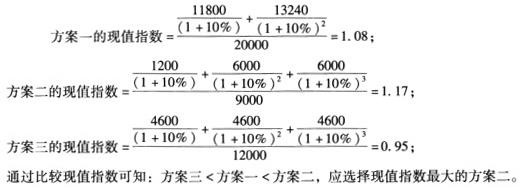

净现值率法说明了投资方案单位投资所获得的净效益。用净现值率进行比较时,以净现值率较大的方案为优。净现值率(NPVR)是净现值与投资现值之比。本题中,甲方案的净现值NPV甲=40/105*{1-[1/(1+10%)9]}+350/(1+10%)10-300≈65.3(万元),甲方案的净现值率NPVR甲=NPV甲/投资现值*100%=65.30/300*100%≈21.77%;乙方案的净现值NPV乙=60/10%*{1-[1/(1+10%)9]}+460/(1+10%)10-400≈122.89(万元),乙方案的净现值率NPVR乙=NPV乙/投资现值*100%=122.89/400*100%≈30.72%;丙方案的净现值NPV丙=75/10%*{1-[1/(1+10%)9]}+520/(1+10%)10-520≈132.41(万元),丙方案的净现值率NPVR丙=NPV丙/投资现值*100%=132.41/520*100%≈25.46%。比较三个投资方案的净现值率的大小为乙>丙>甲,可知从优到劣的排列顺序是乙、丙、甲。

本题中,三个投资方案的经营期限相同。各投资方案投资收益率=1/动态投资回收期*100%=年净经营收入/初始投资*100%,故甲方案的投资收益率=40/300*100%≈13.33%,乙方案的投资收益率=40/400*100%=15%,丙方案的投资收益率=75/500*100%=15%。因此,甲<乙=丙。

房地产置业投资包括购买型置业投资和租赁型置业投资。从现金流出看,购买型房地产置业投资主要由购买房地产的投资和运营期内的经营成本两部分组成。购买投资是现金流量系统中起始点的初始投资,经营成本是投资方案现金流量表中经营期现金流出的主体部分。另外,在计算期内,投资方案现金流出中也包括经营税金。 -

第2题:

共用题干

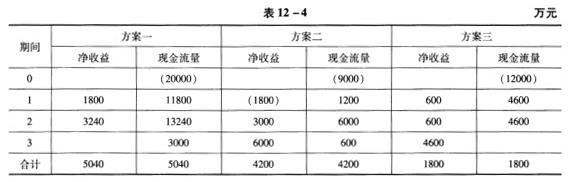

某企业在进行项目投资决策时,有三项投资方案可供选择,各方案在其寿命周期内的净利润和现金净流量如表12-4所示。设贴现率为10%,回答下列问题: 按照净现值法,应选择的方案为()。

按照净现值法,应选择的方案为()。

A:方案一

B:方案二

C:方案三

D:方案一或方案二答案:A解析:方案一的净现值=11800/(1+10%)+13240/(1+10%)2-20000=1669.42(万元);方案二的净现值=1200/(1+10%)+6000/(1+10%)2+6000/(1+10%)3-9000=1557.48(万元);方案三的净现值=4600/(1+10%)+4600/(1+10%)2+4600/(1+10%)3-12000=-560.48(万元);通过比较净现值可知:方案一>方案二>方案三,应选择净现值最大的方案一。

方案一的投资回收期=1+(20000-11800)/13240=1.62(年);方案二的投资回收期=2+(9000-1200-6000)/6000=2.30(年);方案三的投资回收期=12000/4600=2.61(年)。通过比较投资回收期可知:应选择投资回收期最短的方案一。

投资回收期法的缺点如下:①忽视了货币的时间价值,将不同年份的现金净流量直接相加;②没有考虑回收期以后的收益,不利于对投资项目进行整体评价。事实上,有战略意义的长期投资往往早期收益较低,而中后期收益较高。回收期法优先考虑急功近利的项目,可能导致放弃长期成功的方案。

会计收益率=年平均净收益/初始投资*100%。方案一的会计收益率=[(1800+3240)/2]/20000=12.6%方案二的会计收益率=[(-1800+3000+3000)/3]/9000=15.6%;方案三的会计收益率=[(600+600+600)/3]/12000=5.0%;通过比较会计收益率可知:方案二会计收益率最高,为最优方案。 -

第3题:

共用题干

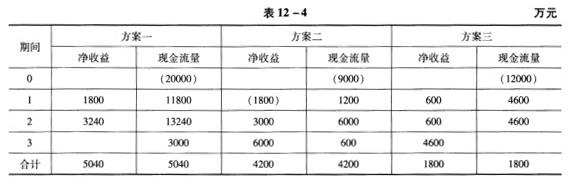

某企业在进行项目投资决策时,有三项投资方案可供选择,各方案在其寿命周期内的净利润和现金净流量如表12-4所示。设贴现率为10%,回答下列问题: 按照会计收益率法,应选择()。

按照会计收益率法,应选择()。

A:方案一

B:方案二

C:方案三

D:方案一或方案三答案:B解析:方案一的净现值=11800/(1+10%)+13240/(1+10%)2-20000=1669.42(万元);方案二的净现值=1200/(1+10%)+6000/(1+10%)2+6000/(1+10%)3-9000=1557.48(万元);方案三的净现值=4600/(1+10%)+4600/(1+10%)2+4600/(1+10%)3-12000=-560.48(万元);通过比较净现值可知:方案一>方案二>方案三,应选择净现值最大的方案一。

方案一的投资回收期=1+(20000-11800)/13240=1.62(年);方案二的投资回收期=2+(9000-1200-6000)/6000=2.30(年);方案三的投资回收期=12000/4600=2.61(年)。通过比较投资回收期可知:应选择投资回收期最短的方案一。

投资回收期法的缺点如下:①忽视了货币的时间价值,将不同年份的现金净流量直接相加;②没有考虑回收期以后的收益,不利于对投资项目进行整体评价。事实上,有战略意义的长期投资往往早期收益较低,而中后期收益较高。回收期法优先考虑急功近利的项目,可能导致放弃长期成功的方案。

会计收益率=年平均净收益/初始投资*100%。方案一的会计收益率=[(1800+3240)/2]/20000=12.6%方案二的会计收益率=[(-1800+3000+3000)/3]/9000=15.6%;方案三的会计收益率=[(600+600+600)/3]/12000=5.0%;通过比较会计收益率可知:方案二会计收益率最高,为最优方案。 -

第4题:

共用题干

某企业在进行项目投资决策时,有三项投资方案可供选择,各方案在其寿命周期内的净利润和现金净流量如表12-4所示。设贴现率为10%,回答下列问题: 按照投资回收期法,应选择()。

按照投资回收期法,应选择()。

A:方案一

B:方案二

C:方案三

D:方案二或方案三答案:A解析:方案一的净现值=11800/(1+10%)+13240/(1+10%)2-20000=1669.42(万元);方案二的净现值=1200/(1+10%)+6000/(1+10%)2+6000/(1+10%)3-9000=1557.48(万元);方案三的净现值=4600/(1+10%)+4600/(1+10%)2+4600/(1+10%)3-12000=-560.48(万元);通过比较净现值可知:方案一>方案二>方案三,应选择净现值最大的方案一。

方案一的投资回收期=1+(20000-11800)/13240=1.62(年);方案二的投资回收期=2+(9000-1200-6000)/6000=2.30(年);方案三的投资回收期=12000/4600=2.61(年)。通过比较投资回收期可知:应选择投资回收期最短的方案一。

投资回收期法的缺点如下:①忽视了货币的时间价值,将不同年份的现金净流量直接相加;②没有考虑回收期以后的收益,不利于对投资项目进行整体评价。事实上,有战略意义的长期投资往往早期收益较低,而中后期收益较高。回收期法优先考虑急功近利的项目,可能导致放弃长期成功的方案。

会计收益率=年平均净收益/初始投资*100%。方案一的会计收益率=[(1800+3240)/2]/20000=12.6%方案二的会计收益率=[(-1800+3000+3000)/3]/9000=15.6%;方案三的会计收益率=[(600+600+600)/3]/12000=5.0%;通过比较会计收益率可知:方案二会计收益率最高,为最优方案。 -

第5题:

共用题干

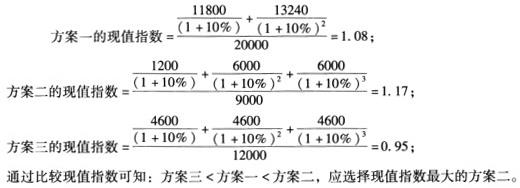

某企业在进行项目投资决策时,有三项投资方案可供选择,各方案在其寿命周期内的净利润和现金净流量如表12-4所示。设贴现率为10%,回答下列问题: 按照现值指数法,应选择的方案为()。

按照现值指数法,应选择的方案为()。

A:方案一

B:方案二

C:方案三

D:方案一或方案二答案:B解析:方案一的净现值=11800/(1+10%)+13240/(1+10%)2-20000=1669.42(万元);方案二的净现值=1200/(1+10%)+6000/(1+10%)2+6000/(1+10%)3-9000=1557.48(万元);方案三的净现值=4600/(1+10%)+4600/(1+10%)2+4600/(1+10%)3-12000=-560.48(万元);通过比较净现值可知:方案一>方案二>方案三,应选择净现值最大的方案一。

方案一的投资回收期=1+(20000-11800)/13240=1.62(年);方案二的投资回收期=2+(9000-1200-6000)/6000=2.30(年);方案三的投资回收期=12000/4600=2.61(年)。通过比较投资回收期可知:应选择投资回收期最短的方案一。

投资回收期法的缺点如下:①忽视了货币的时间价值,将不同年份的现金净流量直接相加;②没有考虑回收期以后的收益,不利于对投资项目进行整体评价。事实上,有战略意义的长期投资往往早期收益较低,而中后期收益较高。回收期法优先考虑急功近利的项目,可能导致放弃长期成功的方案。

会计收益率=年平均净收益/初始投资*100%。方案一的会计收益率=[(1800+3240)/2]/20000=12.6%方案二的会计收益率=[(-1800+3000+3000)/3]/9000=15.6%;方案三的会计收益率=[(600+600+600)/3]/12000=5.0%;通过比较会计收益率可知:方案二会计收益率最高,为最优方案。