itgle.com

假设P 为债券价格,F为面值,C为票面收益,r为到期收益率,n是债券期限,如果按年复利计算,零息债券到期收益率为()。A. r=F/CB.r=C/FC.r=(F/P)1/n-1D.r=C/P

题目

假设P 为债券价格,F为面值,C为票面收益,r为到期收益率,n是债券期限,如果按年复利计算,零息债券到期收益率为()。

A. r=F/C

B.r=C/F

C.r=(F/P)1/n-1

D.r=C/P

相似考题

参考答案和解析

正确答案:C

参见教材35页

更多“假设P 为债券价格,F为面值,C为票面收益,r为到期收益率,n是债券期限,如果按年复利计算,零 ”相关问题

-

第1题:

假设P为债券价格,F为面值,C为票面收益,r为到期收益率,n是债券期限,如果按年复利计算,零息债券到期收益率为( )。

A.r=F/C

B.r=C/F

C.r=(F/P)1/n-1

D.r=C/P

正确答案:C

零息债券不支付利息,折价出售,到期按债券面值兑现。选项C为正确答案。 -

第2题:

假设P为债券价格,F为面值,C为票面收益,r为到期收益率,n是债券期限,如果按年复利计算,零息债券到期收益率为()。A:r=F/C

B:r=C/F

C:r=(F/P)1/n-1

D:r=C/P答案:C解析:零息债券不支付利息,折价出售,到期按债券面值兑现。如果按年复利计算,因为P=F/(1+r)n,所以r=(F/P)1/n-l。因此,选项C正确。 -

第3题:

四个债券的信息如下:债券A面值100元,票面利率10%,期限1年,到期收益率为8%;债券B面值100元,票面利率10%,期限10年,到期收益率为8%;债券C面值100元,票面利率4%,期限10年,到期收益率为8%;债券D面值100元,票面利率4%,期限10年,到期收益率为5%;则四种债券中利率风险最大的是

A.债券A

B.债券B

C.债券C

D.债券D

D 债券D -

第4题:

设P为债券价格,F为面值,r为到期收益率,n是债券期限。如果按年复利计算,零息债券到期收益率的计算公式为()。A:r=(P/F)1/n一1

B:r=(F/P)1/n一1

C:r=(P/F一1)1/n

D:r=(F/P一1)1/n答案:B解析:本题考查零息债券到期收益率的计算公式。 -

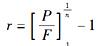

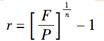

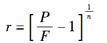

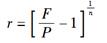

第5题:

设P为债券价格,F为面值,r为到期收益率,n是债券期限。如果按年复利计算,零息债券到期收益率的计算公式为( )。A.

B.

C.

D. 答案:B解析:

答案:B解析: