itgle.com

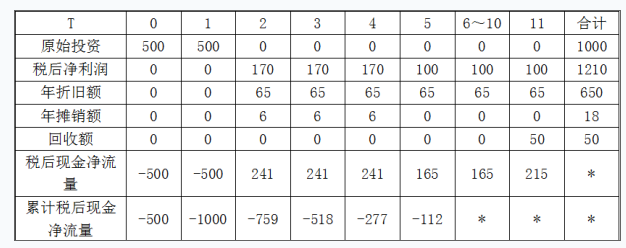

已知:某企业为开发新产品拟投资1 000万元建设一条生产线,现有甲、乙、丙三个方案可供选择。甲方案的净现金流量为: , 。 乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元流动资金,立即投入生产;预计投产后1~10年每年新增500万元营业收入(不含增值税),每年新增的经营成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和流动资金分别为80万元和200万元。丙方案的现金流量资料如表1所示:T0123456~1011合计原始投资5005000000001

题目

已知:某企业为开发新产品拟投资1 000万元建设一条生产线,现有甲、乙、丙三个方案可供选择。

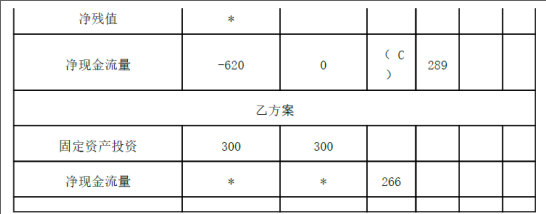

甲方案的净现金流量为: , 。 乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元流动资金,立即投入生产;预计投产后1~10年每年新增500万元营业收入(不含增值税),每年新增的经营成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和流动资金分别为80万元和200万元。

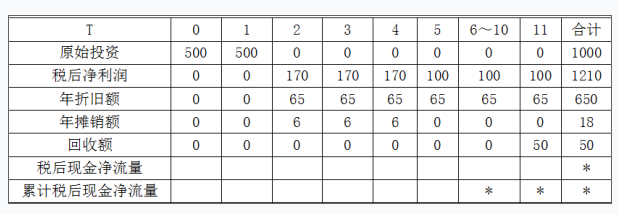

丙方案的现金流量资料如表1所示:

T

0

1

2

3

4

5

6~10

11

合计

原始投资

500

500

0

0

0

0

0

0

1000

年净利润

0

0

172

172

172

182

182

182

1790

年折旧摊销额

0

0

72

72

72

72

72

72

720

年利息

0

0

6

6

6

0

0

0

18

回收额

0

0

0

0

0

0

0

280

280

净现金流量

(A)

累计净现金流量

(C)

“6~10”年一列中的数据为每年数,连续5年相等

该企业所在行业的基准折现率为8%,部分资金时间价值系数如下:

T

1

6

10

11

(F/P,8%,t)

1.5869

2.1589

(P/F,8%,t)

0.9259

0.4289

(A/P,8%,t)

0.1401

(P/A,8%,t)

0.9259

4.6229

6.7101

要求:

(1)指出甲方案项目计算期,并说明该方案第2至6年的净现金流量(NCF2~6) 属于何种年金形式。

(2)计算乙方案项目计算期各年的净现金流量。

(3)根据表1的数据,写出表中用字母表示的丙方案相关净现金流量和累计净现金流量(不用列算式),并指出该方案的资金投入方式。

(4)计算甲、丙两方案包括建设期的静态投资回收期。

(5)计算(P/F,8%,10)和(A/P,8%,10)的值(保留四位小数)。

(6)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性。

(7)如果丙方案的净现值为725.69万元,用年等额净回收额法为企业做出该生产线项目投资的决策。

相似考题

更多“已知:某企业为开发新产品拟投资1 000万元建设一条生产线,现有甲、乙、丙三个方案可供选择。 ”相关问题

-

第1题:

共用题干

张某完全靠500万元的自有资金进行房地产置业投资。经市场调研,有甲、乙、丙三个投资方案可供选择。各方案的初始投资、年净经营收入和净转售收入见下表,计算期均为10年。张某的目标收益率为10%。 用净现值率法进行方案比较,甲、乙、丙三个投资方案从优到劣的排列顺序为()。

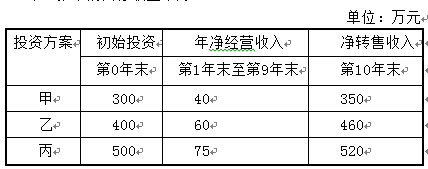

用净现值率法进行方案比较,甲、乙、丙三个投资方案从优到劣的排列顺序为()。

A:甲、乙、丙

B:甲、丙、乙

C:丙、乙、甲

D:乙、丙、甲答案:D解析:互斥方案,即选择其中一个方案,则其他方案就要被排斥的一组方案。本题中,张某要对甲、乙、丙三个投资方案进行比较,选择其中最有利的一个方案进行投资。故在进行方案比选时,甲、乙、丙三个投资方案之间的关系为互斥方案。

净现值率法说明了投资方案单位投资所获得的净效益。用净现值率进行比较时,以净现值率较大的方案为优。净现值率(NPVR)是净现值与投资现值之比。本题中,甲方案的净现值NPV甲=40/105*{1-[1/(1+10%)9]}+350/(1+10%)10-300≈65.3(万元),甲方案的净现值率NPVR甲=NPV甲/投资现值*100%=65.30/300*100%≈21.77%;乙方案的净现值NPV乙=60/10%*{1-[1/(1+10%)9]}+460/(1+10%)10-400≈122.89(万元),乙方案的净现值率NPVR乙=NPV乙/投资现值*100%=122.89/400*100%≈30.72%;丙方案的净现值NPV丙=75/10%*{1-[1/(1+10%)9]}+520/(1+10%)10-520≈132.41(万元),丙方案的净现值率NPVR丙=NPV丙/投资现值*100%=132.41/520*100%≈25.46%。比较三个投资方案的净现值率的大小为乙>丙>甲,可知从优到劣的排列顺序是乙、丙、甲。

本题中,三个投资方案的经营期限相同。各投资方案投资收益率=1/动态投资回收期*100%=年净经营收入/初始投资*100%,故甲方案的投资收益率=40/300*100%≈13.33%,乙方案的投资收益率=40/400*100%=15%,丙方案的投资收益率=75/500*100%=15%。因此,甲<乙=丙。

房地产置业投资包括购买型置业投资和租赁型置业投资。从现金流出看,购买型房地产置业投资主要由购买房地产的投资和运营期内的经营成本两部分组成。购买投资是现金流量系统中起始点的初始投资,经营成本是投资方案现金流量表中经营期现金流出的主体部分。另外,在计算期内,投资方案现金流出中也包括经营税金。 -

第2题:

某企业拟投资建设一条生产线,有两个方案可供选择:甲方案初始投资1120万元,项目计算期为8年,净现值为116.29万元;乙方案初始投资1450万元,项目计算期为10年,净现值为210万元。行业基准折现率为8%,则该企业应该选择的方案是( )。A.甲方案

B.乙方案

C.两者均可行

D.两者均不可行答案:B解析:由于两方案的项目计算期不同,所以应该采用年金净流量法进行最终投资决策,甲方案的年金净流量=116.29/(P/A,8%,8)=116.29/5.7466=20.24(万元);乙方案的年金净流量=210/(P/A,8%,10)=210/6.7101=31.30(万元),故应选择乙方案。 -

第3题:

C 公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资

料如表 1所示:

表 1甲、乙投资方案现金流量计算表

单位:万元

说明:表中 “2~5”年中的数字为等额数。 “*”表示省略的数据。

该公司适用的企业所得税税率为 25%。假定基准现金流量折现率为 8%,财务费用为零。相关货币时间价值系数如下表所示:

要求:

( 1)确定表 1内英文字母代表数值(不需要列示计算过程)。

( 2)若甲、乙两方案的净现值分别为 264.40万元和 237.97万元,且甲、乙两方案互斥,分别计算甲、乙两方案的年金净流量,并根据计算结果进行决策。答案:解析:( 1) A=20; B=156×25%=39; C=156+112-39=229

( 2)

甲方案的年金净流量 =264.40÷( P/A, 8%, 6) =57.19(万元)

乙方案的年金净流量 =237.97÷( P/A, 8%, 5) =59.60(万元)

由于乙方案的年金净流量大于甲方案,所以,应选择乙方案。

-

第4题:

张某完全靠500万元的自有资金进行房地产置业投资。经市场调研,有甲、乙、丙三个投资方案可供选择。各方案的初始投资、年净经营收入和净转售收入见下表,计算期均为10年。张某的目标收益率为10%。

用净现值率法进行方案比较,甲、乙、丙三个投资方案从优到劣的排列顺序为()。A、甲、乙、丙

B、甲、丙、乙

C、丙、乙、甲

D、乙、丙、甲答案:D解析:考察计算期相同的互斥方案的比选。甲方案的净现值NPV甲=40/10%*[1-1/(1+10%)9]+350/(1+10%)10-300=65.30万元;乙方案的净现值NPV乙=60/10%*[1-1/(1+10%)9]+460/(1+10%)10-400=122.89万元;丙方案的净现值NPV丙=75/10%*[1-1/(1+10%)9]+520/(1+10%)10-500=132.41万元。甲方案的净现值率=65.30÷300=21.77%;乙方案的净现值率=122.89÷400=30.72%;丙方案的净现值率=132.41÷500=26.48%。由此可见,甲、乙、丙三个投资方案从优到劣的排列顺序为乙、丙、甲。 -

第5题:

已知:某企业为开发新产品拟投资1000万元(均为自有资金)建设一条生产线,现有甲、乙、丙三个方案可供选择。

(1)甲方案的现金净流量为:NCF0=-1000万元,NCF1~2=0万元,NCF3~8=200万元。

(2)乙方案的相关资料为:在建设起点用850万元购置不需要安装的固定资产,同时垫支150万元营运资金,立即投入生产。预计投产后第1年到第10年每年营业收入450万元(不含增值税),每年的经营成本和所得税分别为200万元和50万元;第10年回收的固定资产残值和垫支的营运资金分别为60万元和150万元。

(3)丙方案的现金流量资料如表1所示:

表1单位:万元

说明:“6~10”年一列中的数据为每年数,连续5年相等;“﹡”表示省略的数据。

该企业所在行业的基准折现率为10%。

表2货币时间价值系数表

要求:

(1)指出甲方案项目计算期,并说明该方案第3至8年的现金净流量(NCF3~8)属于何种年金形式;

(2)计算乙方案项目计算期内各年的现金净流量;

(3)根据表1的数据,写出表中丙方案相关现金净流量和累计现金净流量(不用列算式);

(4)计算甲、丙两方案包括建设期的静态投资回收期;

(5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性;

(6)如果丙方案的净现值为725.69万元,用年金净流量为企业做出该生产线项目投资的决策。答案:解析:(1)甲方案项目计算期=8年

第3至8年的现金净流量(NCF3~8)属于递延年金形式。

(2)NCF0=-850-150=-1000(万元)

NCF1~9=营业收入-经营成本-所得税=450-200-50=200(万元)

NCF10=200+60+150=410(万元)

(3)单位:万元

(4)甲方案不包括建设期的静态投资回收期=1000/200=5(年)

甲方案包括建设期的静态投资回收期=2+5=7(年)

丙方案包括建设期的静态投资回收期=5+112/165=5.68(年)

(5)NPV甲=-1000+[200×(P/A,10%,8)-200×(P/A,10%,2)]

=-1000+200×5.3349-200×1.7355=-280.12(万元)

NPV乙=-1000+200×(P/A,10%,9)+410×(P/F,10%,10)

=-1000+200×5.7590+410×0.3855=309.86(万元)

由于甲方案的净现值小于零,所以甲方案不具备财务可行性;因为乙方案的净现值大于零,所以乙方案具备财务可行性。

(6)乙方案年金净流量=309.86/(P/A,10%,10)=309.86/6.1446=50.43(万元)

丙方案年金净流量=725.69/(P/A,10%,11)=725.69/6.4951=111.73(万元)

所以:丙方案优于乙方案,应选择丙方案。 -

第6题:

1、某企业拟开发新产品,有三种设计方案可供选择,各种方案在各种市场状态下的损益值如下表所示:(单位:万元) 若决策者对未来持了乐观态度,则选取的方案为()。 市场状态 损益值 方案 销路好 销路一般 销路差 甲 100 50 -20 乙 85 60 10 丙 40 30 20

A.甲

B.乙

C.丙

D.乙和丙

A