itgle.com

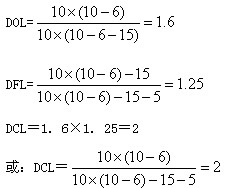

B企业生产甲产品,去年的有关资料为:销售量为10万件(最高销量),比历史最低年份的销售量多3万件;资金占用总额为300万元,比历史最低年份的资金占用多54万元。甲产品单位售价10元,变动成本率60%,固定成本总额15万元,利息费用5万元,所得税税率33%。计划期预计甲产品的单位售价、单位变动成本、固定成本总额和利息费用不变,预计销售量将减少10%。要求:(1)计算该企业计划期息税前利润、净利润以及DOL、DFL、DCL;(2)计算计划期销售量下降时的息税前利润变动率:(3)采用高低点法预测计划期的资金占用

题目

B企业生产甲产品,去年的有关资料为:销售量为10万件(最高销量),比历史最低年份的销售量多3万件;资金占用总额为300万元,比历史最低年份的资金占用多54万元。甲产品单位售价10元,变动成本率60%,固定成本总额15万元,利息费用5万元,所得税税率33%。计划期预计甲产品的单位售价、单位变动成本、固定成本总额和利息费用不变,预计销售量将减少10%。

要求:

(1)计算该企业计划期息税前利润、净利润以及DOL、DFL、DCL;

(2)计算计划期销售量下降时的息税前利润变动率:

(3)采用高低点法预测计划期的资金占用量。

相似考题

参考答案和解析

计划期销售量=10×(1—10%)=9(万件)

单位变动成本=10×60%=6(元)

计划期息税前利润=9×(10一6)一15=21(万元)

净利润=(21—5)×(1—33%)=10.72(万元)

(2)去年息税前利润=10×(10一6)一15=25(万元)

息税前利润变动率=(21—25)÷25=一16%

或息税前利润变动率=一10%×1.6=一16%

即计划期息税前利润降低16%

(3)b=54÷3=18(元)

a=300—18×10=120(万元)

y=120+18x

计划期资金占用量=120+18X 9=282(万元)

更多“B企业生产甲产品,去年的有关资料为:销售量为10万件(最高销量),比历史最低年份的销售量 ”相关问题

-

第1题:

A企业只生产和销售甲产品,相关资料如下:

资料一:甲产品的总成本习性模型为Y=50+1.2X。假定该企业2018年度甲产品销售量为200万件,每件售价为2元。由于该企业存在约束资源,该企业的最大生产能力为220万件。

资料二:按市场预测2019年甲产品的销售量将增长10%,正好可以充分利用生产能力。

资料三:经市场调查,若2019年花费5万元进行广告宣传,可使2019年甲产品销售量增长25%,但需额外购入一台价值10万元的设备,以扩大生产能力。

资料四:该公司经理想要增加生产的产品种类,经市场调查,市场上有乙产品可以利用甲产品的剩余生产能力,预计2019年乙产品将处于销售旺季,预计乙产品的单价为5元,单位变动成本为2元,但生产乙产品需要额外再租入一台设备,每年需要租金20万元。

要求:

(1)根据资料一,计算2018年的下列指标:

①盈亏临界点销售收入;②安全边际率;③边际贡献总额;④息税前利润。

(2)根据资料一和资料二,假设2018年该企业发生负债利息5万元,计算预计2019年的下列指标:

①经营杠杆系数;②息税前利润增长率;③财务杠杆系数;④总杠杆系数;⑤每股收益增长率。

(3)根据资料一、资料二和资料三,判断该企业2019年是否应扩大生产能力。

(4)根据资料一、资料二和资料四,判断该企业2019年是否生产乙产品。答案:解析:(1)①盈亏临界点的销售量=50/(2-1.2)=62.5(万件)

盈亏临界点的销售收入=62.5×2=125(万元)

②安全边际率=(200-62.5)/200=68.75%

③边际贡献总额=200×2-200×1.2=160(万元)

④息税前利润=边际贡献总额-固定成本=160-50=110(万元)

(2)①2019年该企业的经营杠杆系数=边际贡献总额/息税前利润总额=160/110=1.45

②由于经营杠杆系数=息税前利润变动率/销售量变动率

所以,2019年息税前利润增长率=1.45×10%=14.5%

③2019年企业财务杠杆系数=EBIT/(EBIT-I)=110/(110-5)=1.05

④2019年企业总杠杆系数=财务杠杆系数×经营杠杆系数=1.05×1.45=1.52

⑤由于总杠杆系数=每股收益变动率/销售量变动率

2019年每股收益增长率=销售增长率×总杠杆系数=10%×1.52=15.2%

(3)扩大生产能力前的息税前利润=200×(1+10%)×(2-1.2)-50=126(万元)

扩大生产能力后的息税前利润=200×(1+25%)×(2-1.2)-50-5-10=135(万元)

扩大生产能力后的息税前利润大于扩大生产能力前的息税前利润,所以该企业应该扩大生产能力。

(4)增加的息税前利润=20×(5-2)-20×(2-1.2)-20=24(万元)

生产乙产品会导致增加的息税前利润大于0,所以应该生产乙产品。 -

第2题:

已知某企业20×7年共计生产销售甲乙两种产品,销售量分别为10万件和15万件,单价分别为20元和30元,单位变动成本分别为12元和15元,单位销售成本分别为10元和12元,固定成本总额为100万元,则下列说法错误的是()

A.乙产品盈亏临界点销售量为4.3万件

B.加权平均边际贡献率为46.92%

C.盈亏临界点销售额为213.13万元

D.甲产品盈亏临界点销售量为3.28万件

单价p=21(元) 所以,单位售价应提高1元。 -

第3题:

A企业主营甲产品 ,该产品的单价为5元,变动成本为4元,原有信用期为30天,全年销售量为10万件,现将信用期延长至45天,全年销售量变为12万件,其他条件不变,假设等风险投资的最低报酬率为15%,一年按360天计算。计算改变信用期间增加的机会成本为()元。

A.4000

B.5000

C.7000

D.9000

6 -

第4题:

某企业只生产销售甲产品,已知甲产品的单位变动成本25元,固定成本300万元,单价45元。如果2011年目标利润为200万元,则实现目标利润的销售量为( )万件。A.15

B.10

C.5

D.25答案:D解析:实现目标利润的销售量=(300+200)/(45-25)=25(万件) -

第5题:

已知:某企业生产一种产品,2019年1~12月份的销售量资料如下表所示: 月份 1 2 3 4 5 6 7 8 9 10 11 12 销量(吨) 10 12 13 11 14 16 17 15 12 16 18 19 要求:采用平滑指数法预测2020年1月份销售量。(假设2019年1月份销售量预测数为10吨,平滑指数为0.3)

19万元