itgle.com

某企业生产和销售A种产品,计划期四个季度预计销售量分别为1200件、1500件、1800件和1600件;A种产品预计单位售价为117元。假设每季度销售收入中,本季度收到现金50%,40%要到下季度才能收回,剩下的10%需要在下下季度收回,上年末应收账款余额为62000元(其中属于上年第三季度的部分为22000元),假设不考虑各种税费。要求:(1)编制计划期销售预算表;销售预算表季度 1 2 3 4 全年 预计销售量(件) 预计单位售价(元) 销售收入(元) (2)编制计划期预计现金收入表;季度 1 2 3

题目

某企业生产和销售A种产品,计划期四个季度预计销售量分别为1200件、1500件、1800件和1600件;A种产品预计单位售价为117元。假设每季度销售收入中,本季度收到现金50%,40%要到下季度才能收回,剩下的10%需要在下下季度收回,上年末应收账款余额为62000元(其中属于上年第三季度的部分为22000元),假设不考虑各种税费。

要求:

(1)编制计划期销售预算表;

销售预算表

季度 1 2 3 4 全年 预计销售量(件) 预计单位售价(元) 销售收入(元) (2)编制计划期预计现金收入表;

季度 1 2 3 4 全年 上年末应收账款 第一季度现销 第二季度现销 第三季度现销 第四季度现销 现金收入合计 (3)确定计划期期末应收账款余额。

相似考题

更多“某企业生产和销售A种产品,计划期四个季度预计销售量分别为1200件、1500件、1800件和1600 ”相关问题

-

第1题:

某公司预计第一季度和第二季度产品销售量分别为140万件和200万件,第一季度期初产品存货量14万件,预计期末存货量为下季度预计销售量的10%,则第一季度预计生产量为:A.154万件

B.160万件

C.134万件

D.146万件答案:D解析:预计第一季度末产成品存货=第二季度销售量×10%=200×10%=20(万件)。预计第一季度生产量=预计第一季度销售量+预计第一季度期末产成品存货-预计第一季度期初产成品存货=140+20-14=146(万件)。 -

第2题:

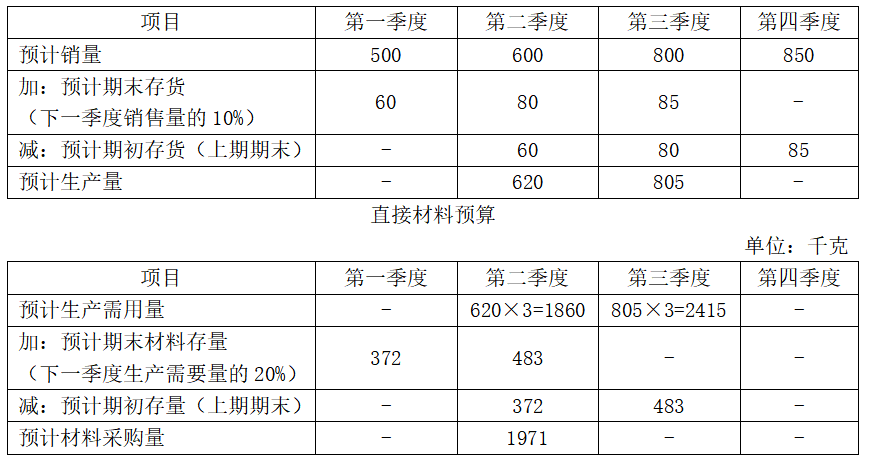

某企业生产甲产品,预计第一季度至第四季度的销售量分别为500件、600件、800件和850件,生产每件甲产品需要3千克B材料。该公司每季度末产成品存货按下一季度销售量的10%安排,每一季度的材料存量是下一季度生产需要量的20%,则第二季度预计材料采购量为( )千克。A.1620

B.805

C.1971

D.1331答案:C解析:生产预算 单位:件

-

第3题:

丙公司预计2016年各季度的销售量分别为100件、120件、180件和200件。预计每季度末产成品存货为下一季度销售量的20%,丙公司第二季度预计生产量为( )件。A.156

B.132

C.136

D.120答案:B解析:第二季度预计生产量=第二季度预计销售量+第二季度期末存货量-第二季度期初存货量=120+180×20%-120×20%=132(件)。 -

第4题:

某企业只生产一种产品,销售单价为5元,单位变动成本为3元,固定成本总额为10000元,预计计划期可销售8000件,要求计算: (1)单位边际贡献; (2)边际贡献率; (3)保本点销售量; (4)安全边际率; (5)保本作业率; (6)预计可实现利润。

正确答案:(1)单位边际贡献=5-3=2(元)

(2)边际贡献率=(5-3)/5×100%=40%

(3)保本点销售量=10000/(5-3)=5000(件)

(4)安全边际率=(8000-5000)/8000×100%=37.5%

(5)保本作业率=1-375%=62.5%

(6)预计可实现利润=(5-3)×8000-10000=6000(元) -

第5题:

某企业编制“生产预算”,预计第一季度期初存货为120件,预计销售量第一季度为1500件,第二季度为1600件,预计期末存货为150。该企业存货数量通常按下期销售量的10%比例安排期末存货,则“生产预算”中第一季度的预计生产量为()件

- A、1540件

- B、1460件

- C、1810件

- D、1530件

正确答案:A -

第6题:

单选题某公司生产甲产品,一季度至四季度的预计销售量分别为l000件、800件、900件和850件,生产每件甲产品需要2千克A材料。公司的政策是每一季度末的产成品存货数量等于下一季度销售量的l0%,每一季度末的材料存量等于下一季度生产需要量的20%。该公司二季度的预计材料采购量为( )千克。A1600

B1620

C1654

D1668

正确答案: D解析:

二季度预计材料采购量=(二季度预计生产需用量+二季度预计期末材料存量)-二季度预计期初材料存量=(二季度预计生产需用量+二季度预计期末材料存量)-一季度预计期末材料存量,预计生产需用量=预计生产量×单位产品需要量=2×预计生产量,预计生产量=(预计销售量+预计期末产成品存货数量)-预计期初产成品存货数量,二季度预计生产量=(二季度预计销售量+二季度预计期末产成品存货数量)-二季度预计期初产成品存货数量=(二季度预计销售量+二季度预计期末产成品存货数量)-一季度预计期末产成品存货数量=(800+900×10%)-800×10%=810(件),二季度预计生产需用量=810×2=1620(千克),三季度预计生产需用量=(900+850×10%-900×10%)×2=1790(千克),一季度预计期末材料存量=l620×20%=324(千克),二季度预计期末材料存量=1790×20%=358(千克),二季度预计材料采购量=(1620+358)-324=1654(千克)。 -

第7题:

单选题某企业编制生产预算,预计第一季度期初存货为120件;预计销售量第一季度为1500件、第二季度为1600件,该企业通常按下期销售量的10%安排期末存货,则生产预算中第一季度的预计生产量为()件。A1540

B1460

C1810

D1530

正确答案: A解析: 暂无解析 -

第8题:

问答题某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。若企业的目标利润为500000元,按加权平均法进行多种产品的保利分析,计算各产品的保利销售量及保利销售额。正确答案: 保利分析:

加权平均保利销售额=(1000000+500000)/36.84%=4071661.24(元)

A产品保利销售额=4071661.24X120000X100/38000000=1285787.76(元)

B产品保利销售额=4071661.24X80000X200/38000000=1714383.68(元)

C产品保利销售额=4071661.24X40000X250/38000000=1071489.8(元)

A产品保利销售量=1285787.76/100=12858(件)

B产品保利销售量=1714383.68/200=8572(件)

C产品保利销售量=1071489.8/250=4286(件)解析: 暂无解析 -

第9题:

单选题某公司生产甲产品,一季度至四季度的预计销售量分别为1000件、800件、900件和850件,生产每件甲产品需要2千克A材料。公司的政策是每一季度末的产成品存货数量等于下一季度销售量的10%,每一季度末的材料存量等于下一季度生产需要量的20%。该公司二季度的预计材料采购量为( )千克。A1600

B1620

C1654

D1668

正确答案: C解析: -

第10题:

单选题某公司预计第一季度和第二季度产品销售量分别为140万件和200万件,第一季度期初产品存货量14万件,预计期末存货量为下季度预计销售量的10%,则第一季度预计生产量为( )万件。A154

B160

C134

D146

正确答案: A解析: -

第11题:

问答题某公司生产甲产品,一季度至四季度的预计销售量分别为5000件、4000件、4500件和4200件,生产每件甲产品需要2千克A材料。公司的政策是每一季度末的产成品存货数量等于下一季度销售量的10%,每一季度末的材料存量等于下一季度生产材料需要量的20%。要求:(1)计算二季度预计生产量。(2)计算三季度预计材料生产需用量。(3)计算一季度预计期末材料存量。(4)计算二季度预计材料采购量。正确答案:解析: -

第12题:

问答题某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。(保本销售量按四舍五入保留整数位)按顺序法,分别按乐观排列和悲观排列,进行多种产品的保本分析,计算各产品的保本销售量及保本销售额。正确答案: 顺序法由表可以看出,固定成本全部由C产品来补偿,那么企业要想达到保本状态,C产品的销售额(量)需达到:销售量=1000000/(250-140)=9091(件)销售额=9091×250=2272750(元)当C产品销售额达到2272750元,即销售9091件时,企业保本。企业的保本状态与A、B产品无关。②按边际贡献率由低到高的顺序计算顺序分析表(悲观排序)单位:万元由表可以看出,固定成本全部由B产品来补偿,那么企业要想达到保本状态,B产品的销售额(量)需达到:销售量=1000000/(200-140)=16667(件)销售额=16667×200=3333400(元)当B产品销售额达到3333400元,即销售16667件时,企业保本。企业的保本状态与A、C产品无关。解析: 暂无解析 -

第13题:

某企业生产丙产品,预计第一季度、第二季度和第三季度的销售量分别为700件、800件和1000件,每季度末产成品存货按下一季度销售量的10%安排,则预计丙产品第二季度生产量为( )件。A.800

B.830

C.820

D.900答案:C解析:第一季度期末产成品存货=800×10%=80(件),

第二季度期末产成品存货=1000×10%=100(件),

则预计丙产品第二季度生产量=800+100-80=820(件)。 -

第14题:

某企业生产销售甲商品,第三季度各月预计的销售量分别为4000件、3000件和3600件,企业计划每月月末存货量为下月预计销售量的20%,则8月份的生产量为( )件。A.3120

B.3000

C.2880

D.3600答案:A解析:8月份生产量=8月末存货量+8月份销售量-8月初存货量=3600×20%+3000-3000×20%=3120(件)。 -

第15题:

某企业编制生产预算,预计第一季度期初存货为120件;预计销售量第一季度为1500件、第二季度为1600件,该企业通常按下期销售量的10%安排期末存货,则生产预算中第一季度的预计生产量为()件。

- A、1540

- B、1460

- C、1810

- D、1530

正确答案:A -

第16题:

计算题:某企业生产和销售甲、乙两种产品,其单价分别为8元和12元,贡献边际率分别为10%和20%,其全年固定成本总额为9000元,假设甲、乙两种产品预计销售量均为10000元。 计算: (1)甲、乙两种产品的盈亏临界点销售量。 (2)安全边际额和预计利润。 (3)企业改进生产经营方法,使固定成本降低2000元,同时使甲、乙两产品单位变动成本率降低了20%和25%,试求此时的盈亏临界点销售额。(结果保留两位小数)

正确答案: (1)销售总额=8×10000十12×1000=200000(元)

其中:甲产品所占比重=8×10000÷200000=0.4

乙产品所占比重=12×10000÷200000=0.6

加权贡献边际率=0.4×10%+0.6×20%=16%

盈亏临界点销售额=9000÷16%=56250(元)

甲产品盈亏临界点销售量=(56250×0.4)÷8=2813(件)

乙产品盈亏临界点销售量=(56250×0.6)÷12=2813(件

(2)安全边际额=200000—56250=143750(元)

预计利润=200000×16%—900=23000(元)

(3)甲、乙两产品变动成本率降低后,其贡献边际率分别为:

甲产品贡献边际率=10%+20%=30%

乙产品贡献边际率=20%+25%=45%

加权平均贡献边际率=30%×0.4+45%×0.6=39%

盈亏临界点销售额=(9000—2000)÷39%=17948.72(元) -

第17题:

已知:某企业只生产一种产品,已知本企业销售量为20000件,固定成本为25000元,利润为10000元,预计下一年销售量为25000件。要求:预计下期利润额。

正确答案: 经营杠杆系数=(25000+10000)/10000=3.5

产销量变动率=(25000-20000)/20000×100%=25%

预测利润额=10000×(1+25%×3.5)=18750(元) -

第18题:

问答题计算题:某企业生产和销售甲、乙两种产品,其单价分别为8元和12元,贡献边际率分别为10%和20%,其全年固定成本总额为9000元,假设甲、乙两种产品预计销售量均为10000元。 计算: (1)甲、乙两种产品的盈亏临界点销售量。 (2)安全边际额和预计利润。 (3)企业改进生产经营方法,使固定成本降低2000元,同时使甲、乙两产品单位变动成本率降低了20%和25%,试求此时的盈亏临界点销售额。(结果保留两位小数)正确答案: (1)销售总额=8×10000十12×1000=200000(元)

其中:甲产品所占比重=8×10000÷200000=0.4

乙产品所占比重=12×10000÷200000=0.6

加权贡献边际率=0.4×10%+0.6×20%=16%

盈亏临界点销售额=9000÷16%=56250(元)

甲产品盈亏临界点销售量=(56250×0.4)÷8=2813(件)

乙产品盈亏临界点销售量=(56250×0.6)÷12=2813(件

(2)安全边际额=200000—56250=143750(元)

预计利润=200000×16%—900=23000(元)

(3)甲、乙两产品变动成本率降低后,其贡献边际率分别为:

甲产品贡献边际率=10%+20%=30%

乙产品贡献边际率=20%+25%=45%

加权平均贡献边际率=30%×0.4+45%×0.6=39%

盈亏临界点销售额=(9000—2000)÷39%=17948.72(元)解析: 暂无解析 -

第19题:

问答题某企业生产和销售甲、乙两种产品,产品单价分别为:甲产品6元/件,乙产品3元/件。边际贡献率分别为:甲产品40%,乙产品30%。全月固定成本为72000元。本月甲产品预计销售量为30000件,乙产品40000件。要求:计算盈亏临界点的销售额是多少?正确答案:解析: -

第20题:

多选题某公司生产销售甲乙丙三种产品,销售单价分别为50元、70元、90元;预计销售量分别为50000件、30000件、20000件;预计各产品的单位变动成本分别为20元、35元、40元;预计固定成本总额为400000元,若企业采用联合单位法,下列表述正确的有()。A联合保本量1750件

B甲产品保本销售量8750件

C乙产品保本销售量3381件

D丙产品保本销售量2254件

正确答案: B,C解析: 产品销量比=A:B:C=5:3:2

联合单价=5×50+3×70+2×90=640(元)

联合单位变动成本=5×20+3×35+2×40=285(元)

联合保本量=400000/(640-285)=1127(件)

各种产品保本销售量计算:

A产品保本销售量=1127×5=5635(件)

B产品保本销售量=1127×3=3381(件)

C产品保本销售量=1127×2=2254(件)。 -

第21题:

单选题某企业编制“生产预算”,预计第一季度期初存货为120件,预计销售量第一季度为1500件,第二季度为1600件,预计期末存货为150。该企业存货数量通常按下期销售量的10%比例安排期末存货,则“生产预算”中第一季度的预计生产量为()件A1540件

B1460件

C1810件

D1530件

正确答案: B解析: 暂无解析 -

第22题:

单选题某批发企业销售甲产品,第三季度各月预计的销售量分别为1000件、1200件和1100件,企业计划每月月末产品存货量为下月预计销售量的20%。下列各项预计中不正确的是()A8月份期初存货为240件

B8月份生产量为1180件

C8月份期末存货为220件

D第三季度生产量为3300件

正确答案: A解析: 暂无解析 -

第23题:

单选题丙公司预计2016年各季度的销售量分别为100件、120件、180件和200件。预计每季度末产成品存货为下一季度销售量的20%,丙公司第二季度预计生产量为( )件。A156

B132

C136

D120

正确答案: D解析: