itgle.com

ABC公司只生产和销售甲产品,其总成本习性模型为y=8 000+4x。假定该公司2007年度产品销售量为12 000件,每件售价为6元;按市场预测2008年产品的销售数量将增长10%。要求:(1)计算2007年该公司的边际贡献总额;(2)计算2007年该公司的息税前利润;(3)计算2008年的经营杠杆系数;(4)计算2008年息税前利润增长率;(5)假定公司2007年利息费用7000元,且无融资租赁租金和优先股,计算2008年复合杠杆系数。

题目

ABC公司只生产和销售甲产品,其总成本习性模型为y=8 000+4x。假定该公司2007年度产品销售量为12 000件,每件售价为6元;按市场预测2008年产品的销售数量将增长10%。

要求:

(1)计算2007年该公司的边际贡献总额;

(2)计算2007年该公司的息税前利润;

(3)计算2008年的经营杠杆系数;

(4)计算2008年息税前利润增长率;

(5)假定公司2007年利息费用7000元,且无融资租赁租金和优先股,计算2008年复合杠杆系数。

相似考题

参考答案和解析

(1)2007年公司的边际贡献总额=12000×6-12 000×4=24 000(元)

(2)2007年公司的息税前利润=边际贡献总额-固定成本=24000-8 000=16 000(元)

(3)2008年的经营杠杆系数=24000/16 000=1.5

(4)2008年息税前利润增长率=1.5×10%=15%

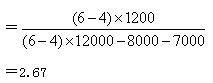

(5)2008年复合杠杆系数

更多“ABC公司只生产和销售甲产品,其总成本习性模型为y=8 000+4x。假定该公司2007年度产品销售 ”相关问题

-

第1题:

某公司只生产和销售甲产品一种产品(单位:件),2008年度甲产品单位变动成本(包含销售税金)为90元,边际贡献率为40%,固定成本总额为1 200 000元,完成甲产品销售收入6 750 000元。2008年该公司适用的所得税税率为25%,股利支付率为70%。对该公司2008年度资产负债表与销售关系的分析计算,2008年度的敏感资产总额为4 725 000元,敏感负债总额为810 000元。

该公司计划在2009年实现净利润比2008年度增长20%。2009年度该公司产品售价、成本水平、所得税税率和股利支付率均与2008年度相同。

根据上述资料,回答1~4问题(计算结果保留两位小数):

该公司2008年度的盈亏临界点销售量为( )件。

A.8 889

B.13 334

C.150 000

D.20 000

正确答案:D

-

第2题:

A企业只生产和销售甲产品,其总成本习性模型为Y=50+1.2X。假定该企业2018年度甲产品销售量为200万件,每件售价为2元;按市场预测2019年甲产品的销售量将增长10%。

要求:

(1)计算2018年该企业盈亏临界点的销售收入和安全边际率。

(2)计算2018年该企业的边际贡献总额。

(3)计算2018年该企业的息税前利润。

(4)计算2019年该企业的经营杠杆系数。

(5)计算2019年息税前利润增长率。

(6)假定2018年该企业发生负债利息5万元,计算2019年该企业的财务杠杆系数和总杠杆系数。

(7)结合第(6)问的情况,计算2019年每股收益增长率。答案:解析:(1)2018年盈亏临界点的销售收入和安全边际率:

盈亏临界点的销售量=50/(2-1.2)=62.5(万件)

盈亏临界点的销售收入=62.5×2=125(万元)

安全边际率=(200-62.5)/200=68.75%

(2)2018年企业的边际贡献总额=200×2-200×1.2=160(万元)

(3)2018年企业的息税前利润=边际贡献总额-固定成本=160-50=110(万元)

(4)2019年该企业的经营杠杆系数=边际贡献总额/息税前利润总额=160/110=1.45

(5)由于经营杠杆系数=息税前利润变动率/销售量变动率

所以,2019年息税前利润增长率=1.45×10%=14.5%

(6)2019年企业财务杠杆系数=EBIT/(EBIT-I)=110/(110-5)=1.05

2019年企业总杠杆系数=财务杠杆系数×经营杠杆系数=1.05×1.45=1.52

(7)由于总杠杆系数=每股收益变动率/销售量变动率

2019年每股收益增长率=销售增长率×总杠杆系数=10%×1.52=15.2%。 -

第3题:

某公司只生产和销售甲产品一种产品(单位:件),2015年度甲产品单位变动成本(包含销售税金)为90元,边际贡献率为40%,固定成本总额为1 200 000元,实现甲产品销售收入6 750 000元。2015年该公司适用的所得税税率为25%,股利支付率为70%。

该公司2015年度敏感资产总额为4 725 000元,敏感负债总额为810 000元。

该公司计划2016年实现净利润比2015年度增长20%。假定2016年度该公司产品售价、成本水平、所得税税率和股利支付率均与2015年度相同。

该公司为实现2016年的利润计划目标,2016年度的追加资金需要量为( )元。A.30000

B.367500

C.435000

D.97500答案:A解析:追加资金需要量=预计年度销售增加额×(基期敏感资产总额/基期销售额-基期敏感负债总额/基期销售额)-预计年度留存收益的增加额

2016年需要追加资金需要量=(7 500 000-6 750 000)×(4 725 000/6 750 000-810 000/6 750 000)-1 350 000×(1-70%)=30 000(元) -

第4题:

某公司只生产和销售甲产品一种产品(单位:件),2015年度甲产品单位变动成本(包含销售税金)为90元,边际贡献率为40%,固定成本总额为1 200 000元,实现甲产品销售收入6 750 000元。2015年该公司适用的所得税税率为25%,股利支付率为70%。

该公司2015年度敏感资产总额为4 725 000元,敏感负债总额为810 000元。

该公司计划2016年实现净利润比2015年度增长20%。假定2016年度该公司产品售价、成本水平、所得税税率和股利支付率均与2015年度相同。

<1> 、该公司为实现2016年度的计划利润指标,2016年度应实现销售收入( )元。A.5763750

B.7500000

C.7125000

D.7425000答案:B解析:2015年销售量=6 750 000/150=45 000(件)

2015年净利润=(6 750 000-1 200 000-90×45 000)×(1-25%)=1 125 000(元)

2016年计划实现的净利润=1 125 000×(1+20%)=1 350 000(元)

2016年预计利润总额=1 350 000/(1-25%)=1 800 000(元)

2016年预计销售量=边际贡献/单位边际贡献=(1 800 000+1 200 000)/(150-90)=50 000(件)

2016年应实现的销售收入=50 000×150=7 500 000(元) -

第5题:

某企业只生产和销售A产品,其总成本习性模型为Y=10000+3×。该企业2017年度A产品销售量为10000件,每件售价为5元;按市场预测2018年A产品的销售数量将增长10%。 计算2018年的经营杠杆系数。

正确答案: 经营杠杆系数=基期边际贡献/基期息税前利润=20000/10000=2 -

第6题:

东方公司只生产和销售A产品,其总成本习性模型(单位:元)为Y=20000+12X。假定该企业2009年度A产品销售量为5000件,每件售价为20元;按市场预测2010年A产品的销售量将增长20%,单位边际贡献不变,固定成本不变。则下列各项说法中正确的有()。

- A、2009年盈亏临界点的销售额为50000元

- B、2009年的安全边际率为40%

- C、2009年的息税前利润为20000元

- D、2010年的经营杠杆系数为1.5

正确答案:A,C -

第7题:

某企业只生产和销售甲产品,其总成本习性模型为y=15000+4x。假定该企业2005年度该产品销售量为10000件,每件售价为8元,按市场预测2006年A产品的销售数量将增长15%。计算2006年的经营杠杆系数。

正确答案: 2006年的经营杠杆系数=40000÷25000=1.6 -

第8题:

问答题某企业只生产和销售甲产品,其总成本习性模型为y=15000+4x。假定该企业2005年度该产品销售量为10000件,每件售价为8元,按市场预测2006年A产品的销售数量将增长15%。假定企业2005年发生负债利息及融资租赁租金共计5000元,优先股股息300元,企业所得税税率40%,计算2006年的复合杠杆系数。正确答案: 2006年的财务杠杆系数=25000/[25000-5000-300/(1-40%)]=1.282006年的复合杠杆系数=1.6×1.28=2.05或2006年的复合杠杆系数=40000/[25000-5000-300/(1-40%)]=2.05解析: 暂无解析 -

第9题:

多选题东方公司只生产和销售A产品,其总成本习性模型(单位:元)为Y=20000+12X。假定该企业2016午度A产品销售量为5 000件,每件售价为20元;按市场预测2017年A产品的销售量将增长20%,单位边际贡献不变,固定成本不变。则下列各项说法中正确的有( )。A2016年盈亏临界点的销售额为50000元

B2016年的安全边际率为40%

C2016年的息税前利润为20000元

D2017年的经营杠杆系数为1.5

正确答案: B,D解析: -

第10题:

问答题已知:某公司只生产一种产品甲产品,该产品所耗用的主要原材料为乙材料,每制造一个甲产品需要消耗乙材料2.4千克。假定该公司每年生产12 000个甲产品,且年度内其需求量稳定,公司采购乙材料每次的变动性订货成本为200元,单位材料的年储存成本为8元。 要求计算下列指标: (1)乙材料的经济订货批量; (2)存货总成本; (3)每年最佳订货次数。。正确答案: 依题意,

A=12 000×2.4=28 800,

P=200,C=8

(1)经济订货批量Q*=√2PA/C= 1200(千克)

(2)存货总成本TC*=√2PAC=9 600(元)

(3)每年最佳订货次数n*=A/ Q* = 24(次)解析: 暂无解析 -

第11题:

多选题东方公司只生产和销售A产品,其总成本习性模型(单位:元)为Y=20000+12X。假定该企业2009年度A产品销售量为5000件,每件售价为20元;按市场预测2010年A产品的销售量将增长20%,单位边际贡献不变,固定成本不变。则下列各项说法中正确的有()。A2009年盈亏临界点的销售额为50000元

B2009年的安全边际率为40%

C2009年的息税前利润为20000元

D2010年的经营杠杆系数为1.5

正确答案: A,C解析: 暂无解析 -

第12题:

单选题销售收入增长率是咨询人员在运用五性分析模型进行财务综合分析时分析成长性的重要比率,某公司经营甲、乙产品,2010年甲产品销售收入为300万元,乙产品销售收入为250万元;2011年甲产品销售收入为330万元,乙产品销售收入为275万元。则该公司2011年销售收入增长率为( )。A9%

B10%

C11%

D12%

正确答案: B解析: 销售收入增长率=(本期销售收入-前期销售收入)/前期销售收入,则该公司2002年销售收入增长率=(330+275-300-250)/(300+250)×100%=10%。 -

第13题:

A企业只生产和销售甲产品,相关资料如下:

资料一:甲产品的总成本习性模型为Y=50+1.2X。假定该企业2018年度甲产品销售量为200万件,每件售价为2元。由于该企业存在约束资源,该企业的最大生产能力为220万件。

资料二:按市场预测2019年甲产品的销售量将增长10%,正好可以充分利用生产能力。

资料三:经市场调查,若2019年花费5万元进行广告宣传,可使2019年甲产品销售量增长25%,但需额外购入一台价值10万元的设备,以扩大生产能力。

资料四:该公司经理想要增加生产的产品种类,经市场调查,市场上有乙产品可以利用甲产品的剩余生产能力,预计2019年乙产品将处于销售旺季,预计乙产品的单价为5元,单位变动成本为2元,但生产乙产品需要额外再租入一台设备,每年需要租金20万元。

要求:

(1)根据资料一,计算2018年的下列指标:

①盈亏临界点销售收入;②安全边际率;③边际贡献总额;④息税前利润。

(2)根据资料一和资料二,假设2018年该企业发生负债利息5万元,计算预计2019年的下列指标:

①经营杠杆系数;②息税前利润增长率;③财务杠杆系数;④总杠杆系数;⑤每股收益增长率。

(3)根据资料一、资料二和资料三,判断该企业2019年是否应扩大生产能力。

(4)根据资料一、资料二和资料四,判断该企业2019年是否生产乙产品。答案:解析:(1)①盈亏临界点的销售量=50/(2-1.2)=62.5(万件)

盈亏临界点的销售收入=62.5×2=125(万元)

②安全边际率=(200-62.5)/200=68.75%

③边际贡献总额=200×2-200×1.2=160(万元)

④息税前利润=边际贡献总额-固定成本=160-50=110(万元)

(2)①2019年该企业的经营杠杆系数=边际贡献总额/息税前利润总额=160/110=1.45

②由于经营杠杆系数=息税前利润变动率/销售量变动率

所以,2019年息税前利润增长率=1.45×10%=14.5%

③2019年企业财务杠杆系数=EBIT/(EBIT-I)=110/(110-5)=1.05

④2019年企业总杠杆系数=财务杠杆系数×经营杠杆系数=1.05×1.45=1.52

⑤由于总杠杆系数=每股收益变动率/销售量变动率

2019年每股收益增长率=销售增长率×总杠杆系数=10%×1.52=15.2%

(3)扩大生产能力前的息税前利润=200×(1+10%)×(2-1.2)-50=126(万元)

扩大生产能力后的息税前利润=200×(1+25%)×(2-1.2)-50-5-10=135(万元)

扩大生产能力后的息税前利润大于扩大生产能力前的息税前利润,所以该企业应该扩大生产能力。

(4)增加的息税前利润=20×(5-2)-20×(2-1.2)-20=24(万元)

生产乙产品会导致增加的息税前利润大于0,所以应该生产乙产品。 -

第14题:

某企业只生产和销售A产品,其总成本习性模型为y=10000+3x。假定该企业2010年度A产品销售量为10000件,每件售价为5元,按市场预测2011年A产品的销售数量将增长10%。

要求:

(1)计算2010年该企业的边际贡献总额;

(2)计算2010年该企业的息税前利润;

(3)计算2011年的经营杠杆系数;

(4)计算2011年的息税前利润增长率;

(5)假定企业2010年发生负债利息5000元,2011年保持不变,计算2011年的总杠杆系数;

(6)假定该企业拟将2011年总杠杆系数控制在3以内,则在其他因素不变的情况下,2010年负债利息最多为多少?答案:解析:1.2010年该企业的边际贡献总额=10000×5-10000×3=20000(元)(1分)

2.2010年该企业的息税前利润=20000-10000=10000(元)(1分)

3.经营杠杆系数=20000÷10000=2(0.5分)

4.息税前利润增长率=2×10%=20%(0.5分)

5.2011年的财务杠杆系数=10000/(10000-5000)=2(0.5分)

2011年的总杠杆系数=2×2=4(0.5分)

6.财务杠杆系数=总杠杆系数/经营杠杆系数=3/2=1.5(0.5分)

10000/(10000-利息)=1.5

利息=3333.33(元)

即负债的利息最多只能为3333.33元。(0.5分) -

第15题:

某公司只生产和销售甲产品一种产品(单位:件),2015年度甲产品单位变动成本(包含销售税金)为90元,边际贡献率为40%,固定成本总额为1 200 000元,实现甲产品销售收入6 750 000元。2015年该公司适用的所得税税率为25%,股利支付率为70%。

该公司2015年度敏感资产总额为4 725 000元,敏感负债总额为810 000元。

该公司计划2016年实现净利润比2015年度增长20%。假定2016年度该公司产品售价、成本水平、所得税税率和股利支付率均与2015年度相同。

在其他条件不变时,该公司为了保证2016年度实现净利润比2015年度增长10%,甲产品单位变动成本应降低到( )元。A.81

B.83.55

C.85.45

D.86.67答案:D解析:2016年计划实现的净利润=1 125 000×(1+10%)=1 237 500(元)

预计利润总额=1 237 500/(1-25%)=1 650 000(元)

单位边际贡献=(1 650 000+1 200 000)/45 000=63.33(元)

单位变动成本=150-63.33=86.67(元) -

第16题:

某公司只生产和销售甲产品一种产品(单位:件),2015年度甲产品单位变动成本(包含销售税金)为90元,边际贡献率为40%,固定成本总额为1 200 000元,实现甲产品销售收入6 750 000元。2015年该公司适用的所得税税率为25%,股利支付率为70%。

该公司2015年度敏感资产总额为4 725 000元,敏感负债总额为810 000元。

该公司计划2016年实现净利润比2015年度增长20%。假定2016年度该公司产品售价、成本水平、所得税税率和股利支付率均与2015年度相同。

该公司2015年度的盈亏临界点销售量为( )件。A.8889

B.13334

C.150000

D.20000答案:D解析:变动成本率=单位变动成本/单价,变动成本率+边际贡献率=1,所以单价=单位变动成本/变动成本率=90/(1-40%)=150(元),单位边际贡献=单价-单位变动成本=150-90=60(元);盈亏临界点销售量=固定成本/单位边际贡献=1 200 000/60=20 000(件)。 -

第17题:

某企业只生产和销售A产品,其总成本习性模型为Y=10000+3×。该企业2017年度A产品销售量为10000件,每件售价为5元;按市场预测2018年A产品的销售数量将增长10%。 假定企业2017年发生负债利息5000元,计算2018年的总杠杆系数。

正确答案: 总杠杆系数=基期边际贡献/基期利润总额=20000/(10000-5000)=4

或:财务杠杆系数=EBIT0/(EBIT0-I0)=10000/(10000-5000)=2

总杠杆系数=财务杠杆系数×经营杠杆系数=2×2=4。 -

第18题:

某企业只生产和销售A产品,其总成本习性模型为y=10000+3x,假定该企业1998年A 产品销售量为10000件,每件售价5元,按时常预测1999年A产品的销售量将增长10%。要求:假定企业1998年发生负债利息5000元,且无优先股股息,计算复合杠杆系数。

正确答案:X.(5—3)×10000=20000

E.BIT=20000—10000=10000

D.OL=20000÷(10000—5000)=4 -

第19题:

问答题某企业只生产和销售A产品,其总成本习性模型为Y=10000+3X。假定该企业2019年度A产品销售量为10000件,每件售价为5元;按市场预测2020年A产品的销售数量将增长10%。 要求: (1)计算2019年该企业的边际贡献总额。 (2)计算2019年该企业的息税前利润。 (3)计算2020年的经营杠杆系数。 (4)计算2020年息税前利润增长率。 (5)假定企业2019年发生负债利息5000元,计算2020年的总杠杆系数。正确答案:

(1)其总成本习性模型可知单位变动成本为3元,企业的边际贡献总额=销售收入-变动成本=10000×5-10000×3=20000(元)。

(2)其总成本习性模型可知固定成本为10000元,企业的息税前利润=边际贡献总额-固定成本=20000-10000=10000(元)。

(3)经营杠杆系数=边际贡献/息税前利润=20000/10000=2。

(4)根据经营杠杆的定义可知息税前利润增长率=经营杠杆系数×业务量增长率=2×10%=20%。

(5)总杠杆系数=边际贡献/(息税前利润-利息费用)=20000/(10000-5000)=4或:企业财务杠杆系数=EBIT/(EBIT-I)=10000/(10000-5000)=2,总杠杆系数=财务杠杆系数×经营杠杆系数=2×2=4。解析: 暂无解析 -

第20题:

问答题某企业只生产和销售甲产品,其总成本习性模型为y=15000+4x。假定该企业2005年度该产品销售量为10000件,每件售价为8元,按市场预测2006年A产品的销售数量将增长15%。计算2005年该企业的息税前利润。正确答案: 2005年该企业的息税前利润=40000-15000=25000(元)解析: 暂无解析 -

第21题:

问答题某企业只生产和销售A产品,其总成本习性模型为Y=6000+4X。假定该企业2018年度A产品销售量为5000件,每件售价为10元;按市场预测2019年A产品的销售数量将增长15%。要求:(1)计算2018年该企业的边际贡献总额;(2)计算2018年该企业的息税前利润;(3)计算2019年该企业的经营杠杆系数;(4)计算2019年息税前利润变动率;(5)假定2018年该企业发生负债利息4000元,没有优先股,计算2019年该企业的财务杠杆系数和总杠杆系数;(6)结合(5),计算2019年每股收益增长率。正确答案:解析: -

第22题:

问答题某企业只生产和销售A产品,其总成本习性模型为Y=10000+3×。该企业2017年度A产品销售量为10000件,每件售价为5元;按市场预测2018年A产品的销售数量将增长10%。假定企业2017年发生负债利息5000元,计算2018年的总杠杆系数。正确答案: 总杠杆系数=基期边际贡献/基期利润总额=20000/(10000-5000)=4或:财务杠杆系数=EBIT0/(EBIT0-I0)=10000/(10000-5000)=2总杠杆系数=财务杠杆系数×经营杠杆系数=2×2=4。解析: 暂无解析 -

第23题:

问答题某企业只生产和销售A产品,其总成本习性模型为Y=10000+3×。该企业2017年度A产品销售量为10000件,每件售价为5元;按市场预测2018年A产品的销售数量将增长10%。 计算2018年息税前利润增长率。正确答案: 息税前利润增长率=2×10%=20%解析: 暂无解析