itgle.com

某上市公司2008年3月初对外发布公告称,将于近期按照每10股派发现金股利5元进行利润分配,如果3月20日该公司股票的开盘价为20元,收盘价为21元,则该股票的本期收益率为( )。A.25%B.23.8%C.2.5%D.2.4%

题目

某上市公司2008年3月初对外发布公告称,将于近期按照每10股派发现金股利5元进行利润分配,如果3月20日该公司股票的开盘价为20元,收盘价为21元,则该股票的本期收益率为( )。

A.25%

B.23.8%

C.2.5%

D.2.4%

相似考题

更多“某上市公司2008年3月初对外发布公告称,将于近期按照每10股派发现金股利5元进行利润分配, ”相关问题

-

第1题:

某上市公司向投资者以“十派二”的额度派发现金股利,此行为属于()活动。A.营运

B.分配

C.筹资

D.投资

参考答案:B

-

第2题:

上市公司发生的下列交易或事项中,会直接引起上市公司股东权益总额发生增减变动的有:A、应付账款获得债权人豁免

B、用盈余公积转增股本

C、用本年实现的净利润分配现金股利

D、用盈余公积弥补以前年度亏损

E、用盈余公积派发现金股利答案:C,E解析:选项A:与股东权益总额无关。

借:应付账款

贷:营业外收入

选项B:所有者权益内部的增减变动,不影响股东权益总额。

借:盈余公积

贷:股本

选项C:分配利润后,企业的未分配利润会减少,所有者权益总额会减少。

借:利润分配——应付股利

贷:应付股利

选项D:所有者权益内部的增减变动,不影响股东权益总额。

借:盈余公积

贷:利润分配——盈余公积补亏

选项E:盈余公积减少,所有者权益总额也会减少。

借:盈余公积

贷:应付股利 -

第3题:

某公司年终利润分配前的股东权益项目资料如下:

单位:万元

公司股票的每股现行市价为20元。

要求:

(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.1元,股票股利的金额按现行市价计算。计算完成这一分配方案后的股东权益各项目数额。

(2)若按1股换2股的比例进行股票分割,计算普通股股数、股东权益各项目数额。

(3)假设利润分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股15元,计算每股现金股利应是多少?答案:解析:(1)发放股票股利后的普通股数=400×(1+10%)=440(万股)

发放股票股利后的普通股股本=1×440=440(万元)

发放股票股利后的资本公积=120+(20-1)×40=880(万元)

现金股利=0.1×440=44(万元)

发放股票股利后的未分配利润=1150-20×40-44=306(万元)

(2)股票分割后的普通股股数=400×2=800(万股)

股票分割后的普通股股本=0.5×800=400(万元)

股票分割后的资本公积=120万元

股票分割后的未分配利润=1150万元

(3)分配前市净率=20÷(1670÷400)=4.79

每股市价15元时的每股净资产=15÷4.79=3.13(元)

每股市价15元时的全部净资产=3.13×440=1377.2(万元)

每股市价15元时的每股现金股利=(1670-1377.2)÷440=0.67(元)。 -

第4题:

上市公司股东大会对利润分配方案作出决议后,公司董事会须在股东大会召开后()个月内完成股利的派发事项。A:2

B:3

C:6

D:9答案:A解析:上市公司股东大会对利润分配方案作出决议后,公司董事会须在股东大会召开后两个月内完成股利的派发事项。 -

第5题:

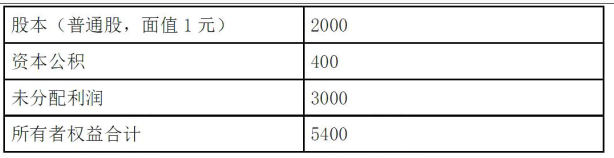

北方股份有限公司是上市公司,公司股票现行价格为10元,管理层正在研究发放股票股利和进行股票分割方案。已知公司2011年年终利润分配前的股东权益项目资料如下(单位:万元):

要求:计算回答下述互不关联的问题。

(1)如若按1股分2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。

(2)如果公司按每10股送3股的方案发放股票股利并按发放股票股利后的股数派发每股现金股利0.3元,股票股利的金额按面值计算。计算完成这一方案后的股东权益各项目数额。

(3)如果公司按每10股送1股的方案发放股票股利并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一方案后的股东权益各项目数额。答案:解析:1.股票分割后的普通股股数=2000×2=4000(万股)(1分)

股票分割后的普通股本=0.5×4000=2000(万元)(1分) 股票分割后的资本公积=400(万元)(1分)

股票分割后的未分配利润=3000(万元)(1分)

2.发放股票股利后的普通股股数=2000×(1+30%)=2600(万股)(1分)

发放股票股利后的普通股股本=1×2600=2600(万元)(1分)

发放股票股利后的资本公积=400(万元)(1分)

现金股利=0.3×2600=780(万元)(1分)

利润分配后的未分配利润=3000-2000×30%×1-780=1620(万元)(1分)

3.发放股票股利后的普通股股数=2000×(1+10%)=2200(万股)(1分)

发放股票股利后的普通股股本=1×2200=2200(万元)(1分)

发放股票股利后的资本公积=400+(10-1)×2000×10%=2200(万元)(1分)

现金股利=0.2×2200=440(万元) (1分) 利润分配后的未分配利润=3000-10×2000×10%-440=560(万元)(2分) -

第6题:

假设某投资者持有10000份基金A,T日该基金发布公告,拟以T+2日为除权日进行利润分配,每10份分配现金0.5元,T+2日该基金份额净值为1.635元,除权后该基金的基金份额净值为()元,该投资者可分的现金股利()元。

- A、1.585,500

- B、1.635,5000

- C、1.135,5000

- D、1.630,500

正确答案:A -

第7题:

送股也被称为股票股利,是指股份公司对原有股东采取无偿派发股票的行为,投资者获上市公司送股不是利润分配,无须缴纳所得税。()

正确答案:错误 -

第8题:

上市公司发生的下列交易或事项中,会引起公司股东权益总额发生增减变动的有()。

- A、应付账款获得债权人豁免

- B、用盈余公积转增股本

- C、用本年实现的净利润分配现金股利

- D、用盈余公积弥补以前年度亏损

- E、用盈余公积派发现金股利

正确答案:A,C,E -

第9题:

多选题我国某上市公司于2014年3月18日发布公告:本公司董事会在2014年3月17日的会议上决定,每股发放3元现金股利;本公司将于2014年4月8日将上述股利支付给已在2014年3月21日(周五)登记为本公司股东的人士。以下说法中不正确的有()。A2014年3月17日为公司的股利宣告日

B2014年3月21日为公司的股权登记日

C2014年3月22日为公司的除息日

D2014年4月9日为公司的股利支付日

正确答案: B,C解析: 股利宣告日应该是2014年3月18日,所以选项A的说法不正确;除息日也叫除权日,在我国是股权登记日的下一个交易日,本题中的股权登记日为2014年3月21日,由于是周五,而周六和周日并不是交易日,所以,除息日(除权日)应该是2014年3月24日,即选项B的说法正确,选项C的说法不正确。股利支付日应该是2014年4月8日,所以选项D的说法不正确。 -

第10题:

多选题上市公司发生的下列交易或事项中,会引起公司股东权益总额发生增减变动的有()。A应付账款获得债权人豁免

B用盈余公积转增股本

C用本年实现的净利润分配现金股利

D用盈余公积弥补以前年度亏损

E用盈余公积派发现金股利

正确答案: B,C解析: 选项A,通过“营业外收入”科目核算,最终转入本年利润,使股东权益总额增加;选项B,盈余公积减少,股本增加,股东权益总额不变;选项C,使未分配利润减少,股东权益总额减少;选项D,盈余公积减少,未分配利润增加,股东权益总额不变;选项E,盈余公积减少,股东权益总额减少。 -

第11题:

单选题我国居民张某拥有境内某上市公司股票15000股,其中2013年1月15日买入8000股,2013年12月3日买入2000股,2014年2月6日买入5000股。2014年2月12日(股权登记日)该上市公司派发股利,每10股派发现金股利0.4元,2014年2月25日张某将15000股股票全部卖出,则张某共计应缴纳个人所得税()元。A26

B64

C52

D104

正确答案: B解析: 个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;持股期限超过1年的,暂减按25%计入应纳税所得额。张某共计应缴纳个人所得税=8000/10×0.4×25%×20%+2000/10×0.4×50%×20%+5000/10×0.4×20%=64(元)。 -

第12题:

单选题如何用文字来描述股利现值定价公式()A未来股利的现值之和

B股票的理论价格应为上市公司未来诸年所派发现金股利的现值之和

C股票的理论价格应为上市公司派发现金股利的现值之和

D股票的理论价格应为上市公司未来诸年所派发现金股利与市场利率的商

正确答案: B解析: 暂无解析 -

第13题:

对于合格境外机构投资者派发现金股利的,由中国结算上海或深圳分公司依据上市公司的委托及时、足额地将现金股利发放给相应的合格投资者。(

)

正确答案:×对于合格境外机构投资者派发现金股利的,由中国结算上海或深圳分公司依据上市公司的委托将合格投资者的现金股利派发到托管人的结算备付金账户,由托管人及时、足额地将现金股利发放给相应的合格投资者。

-

第14题:

A上市公司2019年利润分配方案如下:每10股送3股并派发现金红利0.6元,资本公积每10股转增5股。如果股权登记日的股票收盘价是24.45元,那么除权(息)参考价为( )元。A.13.55

B.13.81

C.13.25

D.14.35答案:A解析:除权(息)参考价=(24.45-0.06)/(1+0.3+0.5)=13.55(元)。 -

第15题:

上市公司股东大会对利润分配方案作出决议后,公司董事会须在股东大会召开后()个月内完成股利(或股份)的派发事项。A:1

B:1.5

C:2

D:3答案:C解析:上市公司股东大会对利润分配方案作出决议后,公司董事会须在股东大会召开后2个月内完成股利(或股份)的派发事项。 -

第16题:

根据《上市公司监督指引第3号——上市公司现金分红》,下列关于分红的相关表述,正确的有()。A:上市公司应当在章程中明确现金分红相对于股票股利在利润分配方式中的优先顺序

B:独立董事应对上市公司现金分红具体方案发表明确意见

C:具备现金分红条件的,可以采用现金分红进行利润分配

D:独立董事可以征集中小股东意见,提出分红提案答案:A,B,D解析:《上市公司监督指引第3号——上市公司现金分红》第四条规定,上市公司应当在章程中明确现金分红相对于股票股利在利润分配方式中的优先顺序。具备现金分红条件的,应当采用现金分红进行利润分配采用股票股利连行利润分配的,应当具有公司成长性、每股净资产的摊薄等真实合理因素。第六条规定,上市公司在制定现金分红具体方案时,董事会应当认真研究和论证公司现金分红的时机、条件和最低比例、调整的条件及其决策程宇要求等事宜,独立董事应当发表明确意见独立董事可以征集中小股东的意见。提出分红提案,并直接提交董事会审议。 -

第17题:

某公司年终利润分配前的有关资料如下表。

该公司决定:

本年按15%的比例提取公积金(含任意公积金),按市价发放股票股利10%(即股东每持10股可得1股),并且按发放股票股利后的股数派发现金股利每股0.1元。

要求:假设市净率不变,计算利润分配后的盈余公积、流通股数、资本公积、未分配利润和预计每股市价。答案:解析:(1)

提取公积金=2000×15%=300(万元)

盈余公积余额=400+300=700(万元)

(2)流通股数=500×(1+10%)=550(万股)

(3)

股票股利=40×500×10%=2000(万元)

股本余额=1×550=550(万元)

资本公积余额=100+(2000-500×10%)=2050(万元)

(4)

现金股利=500×(1+10%)×0.1=55(万元)

未分配利润余额=1000+(2000-300-2000-55)=645(万元)

(5)

分配前市净率=40/(4000÷500)=5(倍)

分配后每股净资产=(645+2050+700+550)/550=7.17(元)

预计分配后每股市价=7.17×5=35.85(元)

【提示】市净率=每股市价/每股净资产。市净率不变,这是本题的解题关键。 -

第18题:

如何用文字来描述股利现值定价公式()

- A、未来股利的现值之和

- B、股票的理论价格应为上市公司未来诸年所派发现金股利的现值之和

- C、股票的理论价格应为上市公司派发现金股利的现值之和

- D、股票的理论价格应为上市公司未来诸年所派发现金股利与市场利率的商

正确答案:B -

第19题:

甲上市公司2013年度的利润分配方案是每10股派发现金股利12元,预计公司股利可以10%的速度稳定增长,股东要求的收益率为12%。于股权登记日的甲公司股票的预期价格为()元。

- A、60

- B、61.2

- C、66

- D、67.2

正确答案:D -

第20题:

问答题A上市公司2012年初在外发行普通股总数为2亿股,2012年11月1日增发新股3000万股;B上市公司2012年初在外发行普通股总数为2亿股,2012年7月1日按照10∶2的比例派发股票股利。两家上市公司2012年的净利润均为2亿元,A公司派发现金股利2000万元,B公司派发现金股利1000万元。要求:(1)计算两家上市公司的基本每股收益;(计算结果保留三位小数)(2)计算两家上市公司的每股股利;(3)计算两家上市公司的股利支付率,并简要分析计算结果。正确答案:解析: -

第21题:

判断题农信社对派发的现金股利和股票股利,应按照税法的规定履行代扣代缴义务。()A对

B错

正确答案: 对解析: 暂无解析 -

第22题:

单选题境内某上市公司2013年5月的派股方案为:以公司现有总股本4800万股为基数,向全体股东每10股送3股并派发现金股利0.4元。已知派发的红股每股票面金额为2元,王某持有10000股股票且持股期限超过1年,则王某应缴纳个人所得税()元。A80

B320

C640

D1280

正确答案: A解析: 股份制企业在分配股息、红利时,以股票形式向股东个人支付应得的股息、红利(即派发红股),应以派发红股的股票票面金额为收入额,计算征收个人所得税。个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,其股息、红利所得暂减按25%计入应纳税所得额。王某应缴纳个人所得税=(10000/10×3×2+10000/10×0.4)×25%×20%=320(元)。 -

第23题:

单选题甲上市公司2013年度的利润分配方案是每10股派发现金股利12元,预计公司股利可按10%的速度稳定增长,股东要求的收益率为12%,则甲公司股票的预期价格为( )元。A60

B61.2

C66

D67.2

正确答案: A解析: