itgle.com

资产负债表日,对于持有至到期投资为分期付息、一次还本债券投资的,应按票面利率计算确定的应收未收利息,应该借记“持有至到期投资(应计利息)”科目。( )

题目

资产负债表日,对于持有至到期投资为分期付息、一次还本债券投资的,应按票面利率计算确定的应收未收利息,应该借记“持有至到期投资(应计利息)”科目。( )

相似考题

参考答案和解析

资产负债表日,对于持有至到期投资为分期付息、一次还本债券投资的,应按票面利率计算确定的应收未收利息,应该借记“应收利息”科目。

更多“资产负债表日,对于持有至到期投资为分期付息、一次还本债券投资的,应按票面利率计算确定 ”相关问题

-

第1题:

下列各项中,不通过“应收利息”核算的有( )。

A.企业取得交易性金融资产时,实际支付的价款中包含的已到付息期但尚未领取的利息

B.未发生减值的持有至到期投资如为分期付息,一次还本债券,资产负债表日按票面利率计算确定的应收未收利息

C.未发生减值的持有至到期投资如为一次还本付息债券投资,资产负债表日按票面利率计算确定的应收未收利息

D.未发生减值的可供出售债券投资如为分期付息、一次还本债券投资,资产负债表日按票面利率计算确定的应收未收利息

E.未发生减值的可供出售债券投资如为一次还本付息债券,资产负债表日按票面利率计算确定的应收未收利息

正确答案:CE

解析:未发生减值的持有至到期投资如为一次还本付息债券投资,资产负债表日按票面利率计算确定的应收未收利息,通过“持有至到期投资——应计利息”科目核算,选项C正确;未发生减值的可供出售债券投资如为一次还本付息债券,资产负债表日按票面利率计算确定的应收利息,应通过“可供出售金融资产——应计利息”科目核算,选项E正确。ABD项都是通过“应收利息”核算的。

-

第2题:

关于持有至到期投资的收益的说法,错误的是:A、在持有期间,按照实际利率和摊余成本确认利息收入,计入投资收益

B、购入的分期付息、到期还本的持有至到期投资,按面值和票面利率计算确定应收利息,借记“持有至到期投资——应计利息”

C、持有至到期投资的后续计量采用摊余成本和实际利率计算

D、到期一次还本付息的债券的等持有至到期投资,按面值和票面利率计算确定的应收利息,计入“持有至到期投资——应计利息”答案:B解析:购入的分期付息、到期还本的持有至到期投资,按面值和票面利率计算确定应收利息,借记“应收利息”。 -

第3题:

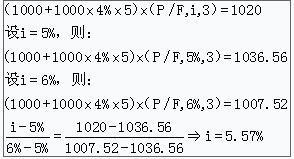

甲投资者购买乙国债并持有至到期。乙国债为5年期债券,每份债券面值1000元,票面利率为4%,单利计息,到期一次还本付息。乙国债还有3年到期,当前价格1020元。

要求:计算投资乙国债到期收益率。答案:解析:

投资乙国债到期收益率为5.57%。 -

第4题:

以下有关以摊余成本计量的债权投资表述正确的有( )。A.资产负债表日,以摊余成本计量的债权投资为分期付息、一次还本债券投资的,应按票面利率计算确定的应收未收利息

B.按实际利率计算确定的应收未收利息,应计入贷方“利息收入”科目

C.债权投资在持有期间的每个资产负债表日应按公允价值计量

D.出售已计提信用减值准备的债权投资,应同时结转信用减值准备答案:A,B,D解析:债权投资在持有期间以摊余成本计量,不按照公允价值计量,选项C错误。 -

第5题:

长期债券投资持有期间,资产负债表日应按债券票面价值与票面利率计算确认利息收入,如为到期一次还本付息的债券投资,应()。

- A、借记“长期债券投资(应收利息)”科目

- B、借记“应收利息”科目

- C、贷记“投资收益”科目

- D、贷记“应收利息”科目

正确答案:A,C -

第6题:

未发生减值的持有至到期投资如为分期付息、一次还本债券投资,应于资产负债表日按票面利率计算确定的应收未收利息,借记“应收利息”科目,按持有至到期投资期初摊余成本和实际利率计算确定的利息收入,贷记“投资收益”科目,按其差额,借记或贷记()科目。

- A、持有至到期投资——利息调整

- B、持有至到期投资——成本

- C、持有至到期投资——应计利息

- D、持有至到期投资——债券溢折价

正确答案:A -

第7题:

多选题长期债券投资持有期间,资产负债表日应按债券票面价值与票面利率计算确认利息收入,如为到期一次还本付息的债券投资,应()。A借记“长期债券投资(应收利息)”科目

B借记“应收利息”科目

C贷记“投资收益”科目

D贷记“应收利息”科目

正确答案: D,C解析: 暂无解析 -

第8题:

单选题未发生减值的持有至到期投资如为分期付息、一次还本债券投资,应于资产负债表日按票面利率计算确定的应收未收利息,借记“应收利息”科目,按持有至到期投资期初摊余成本和实际利率计算确定的利息收入,贷记“投资收益”科目,按其差额,借记或贷记()科目。A持有至到期投资——利息调整

B持有至到期投资——成本

C持有至到期投资——应计利息

D持有至到期投资——债券溢折价

正确答案: D解析: 暂无解析 -

第9题:

多选题资产负债表日,有关应付债券和以摊余成本计量的金融资产的核算方法,正确的有( )。A对于到期一次还本付息的应付债券,应按期初摊余成本和实际利率计算确定应付债券的利息费用

B对于分期付息、一次还本的应付债券,应于资产负债表日,将按期初摊余成本和实际利率计算确定的债券利息费用,与按票面利率计算确定的应付未付利息的差额,借记或贷记“应付债券——利息调整”科目

C对于分期付息、到期一次还本的以摊余成本计量的金融资产,应按期初摊余成本和实际利率计算确定的债券的利息收入,与按票面利率计算确定的应收利息金额的差额,借记或贷记“债权投资——利息调整”科目

D企业发行债券所发生的交易费用,计入财务费用或在建工程,取得投资所发生的交易费用,计入投资收益

正确答案: A,B解析:

D项,企业发行债券和取得金融资产所发生的交易费用,都应计入应付债券和金融资产的初始确认金额。 -

第10题:

单选题未发生减值的持有至到期投资如为一次还本付息债券投资,应于资产负债表日按票面利率计算确定的利息,借记“持有至到期投资——应计利息”科目,按持有至到期投资期初摊余成本和实际利率计算确定的利息收入,贷记“投资收益”科目,按其差额,借记或贷记科目。A公允价值变动损益

B持有至到期投资——成本

C持有至到期投资——应计利息

D持有至到期投资——利息调整

正确答案: A解析: 根据新准则的规定,未发生减值的持有至到期投资如为一次还本付息债券投资,应于资产负债表日按票面利率计算确定的利息,借记“持有至到期投资——应计利息”科目,按持有至到期投资期初摊余成本和实际利率计算确定的利息收入,贷记“投资收益”科目,按其差额,借记或贷记“持有至到期投资——利息调整”科目。 -

第11题:

多选题如果持有至到期投资为一次还本付息的债券投资,则在资产负债表日的会计处理中,恰当的有()。A按照持有至到期投资的面值和票面利率计算确定的应收未收利息,借记“应收利息”科目

B按照持有至到期投资的面值和票面利率计算确定的应收未收利息,借记“持有至到期投资——应计利息”科目

C按照持有至到期投资的摊余成本和实际利率计算确定的利息收入,贷记“投资收益”科目

D按照“持有至到期投资——应计利息”与“投资收益”的差额,借记或贷记“持有至到期投资——利息调整”科目

正确答案: B,C解析: 对于分期付息、一次还本的持有至到期投资,在资产负债表日,按照持有至到期投资的面值和票面利率计算确定的应收未收利息,借记“应收利息”科目,选项A不正确。 -

第12题:

多选题以下有关以摊余成本计量的债权投资表述正确的有( )。A资产负债表日,以摊余成本计量的债权投资为分期付息、一次还本债券投资的,应按票面利率计算确定的应收未收利息

B按实际利率计算确定的应收未收利息,应计入贷方“投资收益”科目

C债权投资在持有期间的每个资产负债表日应按公允价值计量

D出售已计提信用减值准备的债权投资,应同时结转信用减值准备

正确答案: C,B解析: -

第13题:

资产负债表日对于一次还本、分期付息的债券,企业按照票面利率计算确定的利息,均应该贷记应付利息科目。( )

正确答案:×

资产负债表日对于分期付息、一次还本的债券,企业应按照应付债券的摊余成本和实际利率计算确定的债券利息费用,借记“在建工程”、“制造费用”、“财务费用”等科目,按照票面利率计算确定的已到付息期但尚未支付的利息,贷记“应付利息”科目,按照票面利率计算确定的未到付息期的利息,贷记“应付债券—一般公司债券(应计利息)”科目,按期差额借记或贷记“应付债券—一般公司债券(利息调整)”。

【该题针对“应付债券的核算”知识点进行考核】 -

第14题:

如果购入的准备持有至到期的债券的实际利率等于票面利率,且不存在交易费用时,下列各项中,会引起持有至到期投资账面价值发生增减变动的有:A、计提持有至到期投资减值准备

B、确认分期付息债券的投资利息

C、确认到期一次还本付息债券的投资利息

D、出售持有至到期投资

E、将持有至到期投资重分类为可供出售金融资产答案:A,C,D,E解析:选项A,持有至到期投资的账面价值=持有至到期投资账面余额-持有至到期投资减值准备计提减值准备,借:资产减值损失,贷:持有至到期投资减值准备;

选项B,确认分期付息债券的投资利息时,借:应收利息,贷:投资收益;

选项C,确认到期一次还本付息债券的投资利息时,借:持有至到期投资——应计利息,贷:投资收益;

选项D,出售持有至到期投资时,借:银行存款,贷:持有至到期投资,借或贷:投资收益;

选项E,将持有至到期投资重分类为可供出售金融资产,借:可供出售金融资产,贷:持有至到期投资,其他综合收益(差额)。 -

第15题:

以下有关债权投资表述正确的有( )。A、资产负债表日,以摊余成本计量的金融资产为分期付息、一次还本债券投资的,应按票面利率计算确定应收未收利息

B、按票面利率计算确定的应收未收利息,应计入借方“应收利息”科目

C、债权投资在持有期间的每个资产负债表日应按公允价值计量

D、出售已计提信用减值准备的债权投资,应同时结转信用减值准备

E、计提的信用减值准备,在以后期间满足条件时可以转回答案:A,B,D,E解析:债权投资在持有期间以摊余成本计量,不按照公允价值计量,选项C错误。 -

第16题:

资产负债表日,对于持有至到期投资为分期付息、一次还本债券投资的,应按票面利率计算确定的应收未收利息,借记持有至到期投资应计利息科目。

A对

B错

错

略 -

第17题:

持有至到期投资为分期付息一次还本债券投资的,企业应该在资产负债表日按照票面利率计算确定的应收未收利息,计入“应收利息”账户。

正确答案:正确 -

第18题:

下列各项中,会引起持有至到期投资账面价值发生增减变动的有()。

- A、计提持有至到期投资减值准备

- B、期末对分期付息债券计提利息

- C、期末对到期一次还本付息债券计提利息

- D、出售持有至到期投资

- E、债券市价发生临时波动

正确答案:A,B,C,D -

第19题:

多选题下列各项中,会引起持有至到期投资摊余成本发生增减变动的有( )。A计提持有至到期投资减值准备

B采用实际利率法摊销利息调整

C平价发行的到期一次还本、分期付息的持有至到期投资,按照债券面值和票面利率计算的应收利息

D到期一次还本付息的持有至到期投资,按照债券面值和票面利率计算的应计利息

正确答案: B,D解析:

C项应借记“应收利息”,贷记“投资收益”科目,不会影响持有至到期投资账面价值。 -

第20题:

多选题下列各项中,会引起债权投资摊余成本发生增减变动的有( )。A计提债权投资减值准备

B采用实际利率法摊销利息调整

C平价发行的到期一次还本、分期付息的债权投资,按照债券面值和票面利率计算的应收利息

D到期一次还本付息的债权投资,按照债券面值和票面利率计算的应计利息

正确答案: A,D解析:

C项应借记“应收利息”,贷记“投资收益”科目,不会影响债权投资账面价值。 -

第21题:

判断题资产负债表日,对于持有至到期投资为分期付息、一次还本债券投资的,应按票面利率计算确定的应收未收利息,借记持有至到期投资应计利息科目。A对

B错

正确答案: 对解析: 暂无解析 -

第22题:

多选题下列各项中,会引起持有至到期投资账面价值发生增减变动的有( )A计提持有至到期投资减值准备

B资产负债表日持有至到期投资公允价值发生变动

C确认到期一次还本付息持有至到期投资利息

D收到分期付息持有至到期投资利息

E采用实际利率法摊销溢折价

正确答案: A,D解析: 选项B,持有至到期投资按摊余成本进行后续计量,资产负债表日持有至到期投资公允价值发生变动,不调整其账面价值;确认分期付息长期债券投资利息,应增加应收利息,选项D不会引起持有至到期投资账面价值发生增减变动 -

第23题:

多选题月(季)末,或者分期付息,一次性还本债权投资约定的付息日,按照()计算确定的利息A票面面值

B票面利率

C持有期间

D市场利率

正确答案: A,B,C解析: 暂无解析