itgle.com

资料:某企业采用标准成本法,A产品的正常生产能量为l 000件;单位产品标准成本如下:单位产品标准成本 (产品A)要求:(1)计算直接材料成本差异;(2)计算直接人工成本差异;(3)计算变动制造费用差异;(4)采用二因素法,计算固定制造费用差异;(5)采用三因素法,计算固定制造费用差异。

题目

资料:

某企业采用标准成本法,A产品的正常生产能量为l 000件;

单位产品标准成本如下:

单位产品标准成本 (产品A)

要求:

(1)计算直接材料成本差异;

(2)计算直接人工成本差异;

(3)计算变动制造费用差异;

(4)采用二因素法,计算固定制造费用差异;

(5)采用三因素法,计算固定制造费用差异。

相似考题

更多“资料:某企业采用标准成本法,A产品的正常生产能量为l 000件;单位产品标准成本如下:单位 ”相关问题

-

第1题:

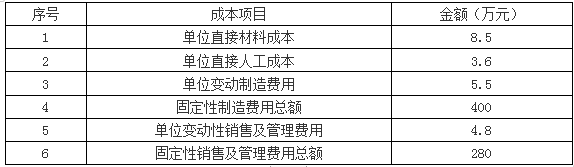

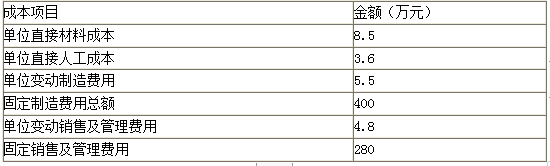

某企业生产A、B、C三种产品,其中B产品期初存货量为0,本期产量为100件,销量为50件,单位售价为40万元。B产品本期有关成本资料如下表所示:

要求:

1.按照变动成本法计算单位产品成本及当年实现的利润;

2.按照完全成本法计算单位产品成本及当年实现的利润。答案:解析:1.变动成本法下:

单位产品成本=8.5+3.6+5.5=17.60(万元)

产品销售成本=17.6×50=880(万元)

边际贡献总额=40×50-(880+4.8×50)=880(万元)

利润=880-(400+280)=200(万元)

变动成本法下——贡献式利润表如下:

2.如果采用完全成本法,则B产品的成本和利润总额计算如下:

单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

产品销售成本=21.60×50=1080(万元)

期间成本=4.8×50+280=520(万元)

利润=40×50-1080-520=400(万元) -

第2题:

集团公司下设乙、丙两家子公司,乙公司只生产经营一种产品A产品,由于市场相对稳定,产品差异化不大,为便于短期经营决策,采用变动成本法进行成本管理。丙公司只生产一种产品B产品,为了更好的对成本进行控制分析采用标准成本法。有关资料如下:

资料一:

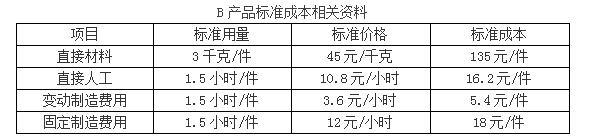

本月共生产B产品8000件,用工10000小时,实际应付直接人工工资110000元。

资料二:

假定不考虑其他因素。

要求:

1.根据资料一,计算B产品标准成本,直接人工成本差异,直接人工效率差异与直接人工工资率差异,并指出对直接人工效率差异、直接人工工资率差异负责的部门。

2.根据资料一,指出标准成本法的优点。

3.根据资料二,计算变动成本法与完全成本法下A产品的单位产品成本。

4.根据资料二,分别用变动成本法和完全成本法计算乙公司当期的营业利润。

5.根据资料二,指出变动成本法的应用程序。答案:解析:1.B产品标准成本=135+16.2+5.4+18=174.6(元/件)

直接人工成本差异=110000-8000×1.5×10.8=-19600(元)

其中:直接人工效率差异=(10000-8000×1.5)×10.8=-21600(元),差异主要由生产部门负责。

直接人工工资率差异=(110000÷10000-10.8)×10000=2000(元),差异主要由劳动人事部门负责。

2.标准成本法的主要优点:

(1)标准成本法能及时反馈各成本项目不同性质的差异,有利于考核相关部门及人员的业绩;(2)标准成本的制定及其差异和动因的信息可以使企业预算的编制更为科学和可行,有助于企业的经营决策。

3.

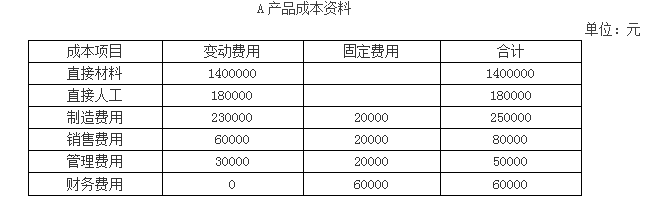

(1)变动成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

单位产品成本=140+18+23=181(元/件)

(2)完全成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

固定制造费用单位成本=20000/10000=2(元/件)

单位产品成本=140+18+23+2=183(元/件)

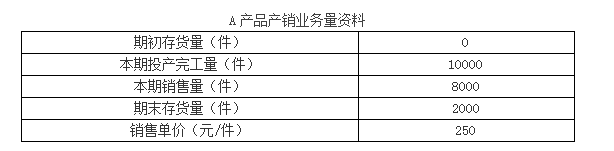

4.

(1)变动成本法下当期营业利润:

产品销售成本=181×8000=1448000(元)

期间成本=20000+80000+50000+60000=210000(元)

营业利润=8000×250-1448000-210000=342000(元)

(2)完全成本法下当期营业利润:

产品销售成本=8000×183=1464000(元)

期间成本=80000+50000+60000=190000(元)

营业利润=8000×250-1464000-190000=346000(元)

5.变动成本法的程序一般按照成本性态分析、变动成本计算、损益计算等程序进行。 -

第3题:

如果企业采用变动成本法计算,固定制造费用不计入产品成本,单位产品的标准成本不包括固定制造费用的标准成本。()

需要制定固定制造费用的标准成本 -

第4题:

甲公司为一家制造类企业,主要生产X、Y两种产品。X、Y两种产品均为标准化产品,市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下:

随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:

假定不考虑其他因素。

要求:

根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。答案:解析:X产品的单位制造费用=[100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)]÷500=1.1(万元)

Y产品的单位制造费用=[60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)]÷250=1.2(万元)

或:

X产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

Y产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

X产品的单位制造费用=550/500=1.1(万元)

Y产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。 -

第5题:

某企业2018年5月生产B产品100件,无期初产品库存,当月销售50件,单价40万元。B产品的成本资料如下 :

要求:

(1)按照变动成本法计算单位产品成本、边际贡献总额和利润总额。

要求:

(2)按照完全成本法计算单位产品成本、期间成本和利润总额。答案:解析:1.单位产品成本=8.5+3.6+5.5=17.6(万元)

边际贡献总额=营业收入总额-变动生产成本-变动销售及管理费用=40×50-17.6×50-4.8×50=880(万元)

利润总额=边际贡献-固定制造费用-固定销售及管理费用=880-400-280=200(万元)

2. 单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

期间成本=销售及管理费用=4.8×50+280=520(万元)

利润总额=营业收入总额-销售成本-期间成本=40×50-21.6×50-520=400(万元)