itgle.com

某公司年终利润分配前的股东权益项目资料如下:公司股票的每股现行市价为35元,每股收益为3.5元。要求计算回答下述四个互不相关的问题:(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算(市价超过面值的部分计入资本公积)。计算完成这一分配方案的股东权益各项目数额;(2)若按1股分为2股的比例进行股票分割,计算股东权益各项目数额、普通股股数;(3)假设利润分配不改变市净率(每股市价/每股净资产),公司按每10股送1股的方案发放股票股利,股

题目

某公司年终利润分配前的股东权益项目资料如下:

公司股票的每股现行市价为35元,每股收益为3.5元。

要求计算回答下述四个互不相关的问题:

(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算(市价超过面值的部分计入资本公积)。计算完成这一分配方案的股东权益各项目数额;

(2)若按1股分为2股的比例进行股票分割,计算股东权益各项目数额、普通股股数;

(3)假设利润分配不改变市净率(每股市价/每股净资产),公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应有多少?

(4)为了调整资本结构,公司打算用现金按照现行市价回购4万股股票,假设净利润和市盈率不变,计算股票回购之后的每股收益和每股市价。

相似考题

更多“ 某公司年终利润分配前的股东权益项目资料如下:公司股票的每股现行市价为35元,每股收益为3.5元。要求计算回答下述四个互不相关的问题:(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现”相关问题

-

第1题:

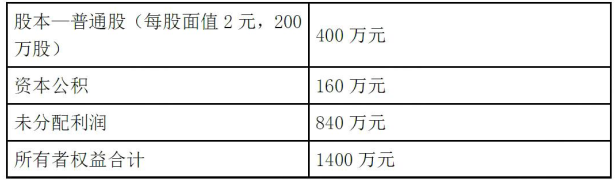

某公司年终利润分配前的股东权益项目资料如下:

股本一普通股(每股面值2元,200万股)400万元

资本公积 160万元

未分配利润 840万元

所有者权益合计 1400万元

公司股票的每股现行市价为 35元

要求:计算回答下述3个互不关联的问题。

(1)计划按每10股送1股的方案发放股票股利并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一方案后的股东权益各项目数额。

(2)如若按1股拆为2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。

(3)假设利润分配不改变每股市价与每股净资产的比值,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应是多少。

正确答案:

本题的主要考核点是股利分配和股票分割。

(1)发放股票股利后的普通股数=200×(1+10%)=220(万股)

发放股票股利后的普通股股本=2×220=440(万元)

发放股票股利后的资本公积=160+(35-2)×20=820(万元)

现金股利=0.2×220=44(万元)

利润分配后的未分配利润=840-35×20-44=96(万元)

(2)股票分割后的普通股数=200×2=400(万股)

股票分割后的普通股股本=1×400=400(万元)

股票分割后的资本公积=160(万元)

股票分割后的未分配利润=840(万元)

(3)分配前每股市价与每股净资产的比值=35/(1400/200)=5

每股市价30元时的每股净资产=30/5=6(元)

每股市价30元时的全部净资产=6×220=1320(万元)

每股市价30元时的每股现金股利=(1400-1320)/220=0.36(元)

考生只要能把握现金股利、股票股利及股票分割之间的区别和所有者权益各项目之间的转化是不难得出答案的。第(3)小问较难,考生应紧紧抓住每股市价与每股净资产的比值不变这一前提,发放股利前每股净资产为1400/200=7元,每股市价与每股净资产的比值为35/7=5,发放利后每股市价与每股净资产的比值不变,每股市价为30元时,每股净资产应为30/5=6元,发放股票股利后,股票总数为220万股,全部净资产(所有者权益)应为220×6=1320万元,流出公司的现金股利应为1400-1320=80万元,每股发放80/220=0.36元。该题容易出错的原因主要有两个:一是在计算发放股票股利后的资本公积时,没再从每股35元中扣去计人股本的面值2元;二是在计算每股30元时的现金股利时,没有抓住每股市价与每股净资产的比值不变这个条件。 -

第2题:

某公司年终利润分配前的股东权益项目资料如下:

单位:万元

公司股票的每股现行市价为20元。

要求:

(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.1元,股票股利的金额按现行市价计算。计算完成这一分配方案后的股东权益各项目数额。

(2)若按1股换2股的比例进行股票分割,计算普通股股数、股东权益各项目数额。

(3)假设利润分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股15元,计算每股现金股利应是多少?答案:解析:(1)发放股票股利后的普通股数=400×(1+10%)=440(万股)

发放股票股利后的普通股股本=1×440=440(万元)

发放股票股利后的资本公积=120+(20-1)×40=880(万元)

现金股利=0.1×440=44(万元)

发放股票股利后的未分配利润=1150-20×40-44=306(万元)

(2)股票分割后的普通股股数=400×2=800(万股)

股票分割后的普通股股本=0.5×800=400(万元)

股票分割后的资本公积=120万元

股票分割后的未分配利润=1150万元

(3)分配前市净率=20÷(1670÷400)=4.79

每股市价15元时的每股净资产=15÷4.79=3.13(元)

每股市价15元时的全部净资产=3.13×440=1377.2(万元)

每股市价15元时的每股现金股利=(1670-1377.2)÷440=0.67(元)。 -

第3题:

某公司年终利润分配前的股东权益项目资料如下:

公司股票的每股现行市价为35元,每股收益为3.5元。

要求计算回答下述四个互不相关的问题:

(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数每股派发现金股利0.2元,股票股利的金额按现行市价计算(市价超过面值的部分计入资本公积)。计算完成这一分配方案的股东权益各项目数额。

(2)若按1股分为2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。

(3)假设利润分配不改变市净率(每股市价/每股净资产),公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应有多少?

(4)为了调整资本结构,公司打算用现金按照现行市价回购4万股股票,假设净利润和市盈率不变,计算股票回购之后的每股收益和每股市价。答案:解析:(1)发放股票股利后的普通股股数

=200×(1+10%)=220(万股)

发放股票股利后的普通股股本=2×220=440(万元)

发放股票股利后的资本公积

=160+(35-2)×20=820(万元)

现金股利=0.2×220=44(万元)

利润分配后的未分配利润=840-35×20-44=96(万元)

(2)股票分割后的普通股股数=200×2=400(万股)

股票分割后的普通股股本=1×400=400(万元)

股票分割后的资本公积=160(万元)

股票分割后的未分配利润=840(万元)

(3)分配前市净率=35÷(1400÷200)=5

根据每股市价30元以及市净率不变可知:

每股净资产=30/5=6(元/股)

发放股票股利后的普通股股数=200×(1+10%)=220(万股)

每股市价30元时的全部净资产=6×220=1320(万元)

每股市价30元时的每股现金股利

=(1400-1320)÷220=0.36(元/股)

(4)净利润=200×3.5=700(万元)

股票回购之后的每股收益=700/(200-4)=3.57(元/股)

市盈率=35/3.5=10

股票回购之后的每股市价=3.57×10=35.70(元/股) -

第4题:

某公司股利分配前的股东权益项目资料如下:

公司股票的每股现行市价为35元。

要求:回答下述互不关联的问题:

(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一分配方案后的股东权益各项目数额。

(2)公司计划每10股送3股派发现金红利0.6元(含税),转增5股。股权登记日股票收盘价24.45元,除息日开盘价13.81元,计算除息日的股票除权参考价。

(3)如若按1∶2的比例进行股票分割,计算股东权益各项目数额、普通股股数。

(4)假设股利分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应是多少。答案:解析:(1)发放股票股利后的普通股股数=200×(1+10%)=220(万股)

发放股票股利后的普通股股本=2×220=440(万元)

发放股票股利后的资本公积=100+(35-2)×20=760(万元)

现金股利=0.2×220=44(万元)

股利分配后的未分配利润=850-35×20-44=106(万元)

盈余公积没有变化。

(2)除权参考价=(24.45-0.06)/(1+30%+50%)=13.55(元)

(3)股票分割后的普通股股数=200×2=400(万股)

股票分割后的普通股股本=1×400=400(万元)

股票分割后的资本公积、盈余公积和未分配利润均不变。

(4)股利分配前的市净率=35/(1400/200)=5

在市净率不变时,每股市价为30元的情况下,其每股净资产为:

每股净资产=30/5=6(元)

股利分配后的股东权益=6×(200+200×10%)=1320(万元)

每股现金股利=(1400-1320)/220=0.36(元) -

第5题:

某公司年终利润分配前的股东权益项目资料如下:

公司股票的每股现行市价为35元,每股收益为3.5元。 要求计算回答下述四个互不相关的问题:

(1)计划按每10股送1股的方案发放股票股利,并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算(市价超过面值的部分计入资本公积)。计算完成这一分配方案的股东权益各项目数额;

(2)若按1股分为2股的比例进行股票分割,计算股东权益各项目数额、普通股股数;

(3)假设利润分配不改变市净率(每股市价/每股净资产),公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算,并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应有多少?

(4)为了调整资本结构,公司打算用现金按照现行市价回购4万股股票,假设净利润和市盈率不变,计算股票回购之后的每股收益和每股市价。答案:解析:1.发放股票股利后的普通股数 =200×(1+10%)=220(万股)(1分) 发放股票股利后的普通股股本 =2×220=440(万元)(1分) 发放股票股利后的资本公积 =160+(35-2)×20=820(万元)(1分) 现金股利=0.2×220=44(万元) 利润分配后的未分配利润 =840-35×20-44=96(万元)(1分)

2.股票分割后的普通股股数 =200×2=400(万股) 股票分割后的普通股本 =1×400=400(万元)(1分) 股票分割后的资本公积=160(万元)(1分)

股票分割后的未分配利润=840(万元)(1分)

3.分配前市净率=35÷(1400÷200)=5(1分) 根据每股市价30元以及市净率不变可知: 每股净资产=30/5=6(元/股)(1分) 发放股票股利后的普通股数 =200×(1+10%)=220(万股) 每股市价30元时的全部净资产 =6×220=1320(万元)(1分) 每股市价30元时的每股现金股利 =(1400-1320)÷220=0.36(元/股)(1分)

4.净利润=200×3.5=700(万元) (1分) 股票回购之后的每股收益 =700/(200-4)=3.57(元/股)(1分) 市盈率=35/3.5=10 (1分) 股票回购之后的每股市价 =3.57×10=35.70(元/股)(1分)