itgle.com

某企业有关预算资料如下:(1)该企业3—7月份的销售收入(不含税)分别为:40 000元、50 000元、60 000元、70 000元、80 000元。每月销售收入中,当月收到现金40%,下月收到现金60%,租金收入每月为10 000元。(2)各月商品采购成本按下一个月销售收入的80%计算,所购货款于当月支付现金60%,下月支付现金40%。(3)该企业4—6月份的营业费用分别为4 000元、4 500元、4 200元,每月营业费用中包括折旧费1 000元。(4)该企业4月份购置固定资产,需要现金15 0

题目

某企业有关预算资料如下:

(1)该企业3—7月份的销售收入(不含税)分别为:40 000元、50 000元、60 000元、70 000元、80 000元。每月销售收入中,当月收到现金40%,下月收到现金60%,租金收入每月为10 000元。

(2)各月商品采购成本按下一个月销售收入的80%计算,所购货款于当月支付现金60%,下月支付现金40%。

(3)该企业4—6月份的营业费用分别为4 000元、4 500元、4 200元,每月营业费用中包括折旧费1 000元。

(4)该企业4月份购置固定资产,需要现金15 000元。

(5)该企业在现金不足时,向银行借款(为1 000元的倍数),短期借款年利率为6%;现金有多余时,归还短期借款(为1 000元的倍数)。借款在期初,还款在期末,3月末的长期借款余额为20 000元,借款年利率12%,短期借款余额为0。假设每月末还借款的应计利息。(6)该企业规定的现金余额的额定范围为6 000元—7 000元,增值税率为17%,附加税费率为10%。

要求:根据以上资料,完成该企业4—6月份现金预算的编制工作。

现金预算

月份 4 5 6 期初现金余额 7 000 经常现金收入 租金收入 10 000 10 000 10 000 可运用现金合计 经营现金支出 直接材料采购支出 直接工资支出 2000 3 500 2 800 营业费用支出 其他付现费用 800 900 750 应交税金及附加支出 购置固定资产 15000 现金余额 举借短期借款 归还短期借款 支付借款利息 期末现金余额

相似考题

参考答案和解析

现金预算 单位:元

| 月份 |

4 |

5 |

6 |

|

期初现金余额 |

7 000 |

6 630 |

6 126 |

|

经常现金收入 |

51 480 |

63 180 |

74 880 |

|

租金收人 |

10000 |

10000 |

10000 |

|

可运用现金合计 |

68 480 |

79810 |

91006 |

|

经营现金支出 |

58 590 |

70 424 |

79008 |

|

良接材料采购支出 |

52416 |

61776 |

71136 |

|

直接工资支出 |

2 000 |

3 500 |

2 800 |

|

营业费用支出 |

3 000 |

3 500 |

3 200 |

|

其他付现费用 |

800 |

900 |

750 |

|

成交税金及附加支出 |

374 |

748 |

1 122 |

|

购置固定资产 |

15 000 |

||

|

现金余额 |

-5 110 |

9 386 |

11 998 |

|

举借短期借款 |

12 000 |

||

|

归还短期借款 |

3 000 |

5 000 | |

|

支付借款利息 |

260 |

260 |

245 |

|

期末现金余额 |

6 630 |

6 126 |

6 753 |

| 月份 |

4 |

5 |

6 |

|

增值税销项税额 |

8 500 |

10200 |

11900 |

|

应交增值税 |

340 |

680 |

1 020 |

|

现金支出合计 |

374 |

748 |

1 122 |

| 月份 |

4 |

5 |

6 |

|

应计并应支付短期借款利息 |

60 |

60 |

45 |

|

应计并应支付长期贷款利息 |

200 |

200 |

200 |

|

支付利息合计 |

260 |

260 |

245 |

更多“某企业有关预算资料如下:(1)该企业3—7月份的销售收入(不含税)分别为:40 000元、50 000元 ”相关问题

-

第1题:

某商业企业经营和销售A产品,2005年末草编的2006年四个季度的预算如表2~表4,请代为完成:

(1)销售预算。(假设每季度销售收入中,本季度收到现金60%,另外40%要到下季度才能收回)

(2)采购预算。

(3)经营费用预算。

正确答案:(1)销售预算。 (2)采购预算。 (3)经营费用预算。

(3)经营费用预算。

(1)销售预算。 (2)采购预算。 (3)经营费用预算。

(3)经营费用预算。

-

第2题:

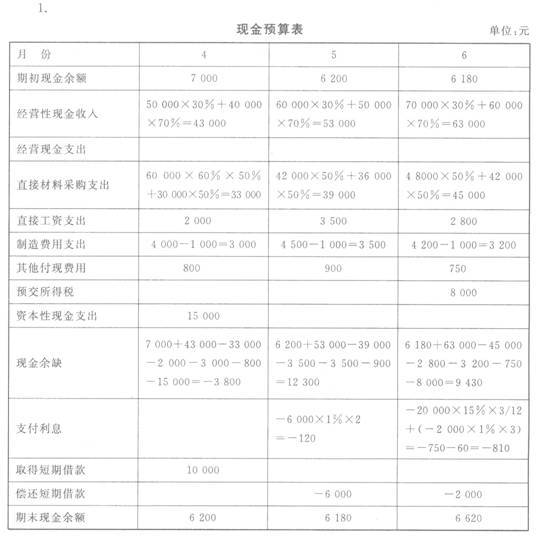

A企业2010年有关预算资料如下:

(1)预计该企业3~7月份的销售收入分别为40 000元、50 000元、60 000元、70000元、80 000元。每月销售收入中,当月收到现金30%,下月收到现金70%。

(2)各月直接材料采购成本按下一个月销售收入的60%计算,所购材料款于当月支付现金50%,下月支付现金50%。

(3)预计该企业4~6月份的制造费用分别为4 000元、4 500元、4 200元,每月制造费用中包括折旧费1 000元。

(4)预计该企业4月份购置固定资产需要现金15 000元。

(5)企业在3月末有长期借款20 000元,利息率为15%。

(6)预计该企业在现金不足时,向银行申请短期借款(为1 000元的倍数);现金有多

余时归还银行借款(为1 000元的倍数)。借款在期初,还款在期末,借款年利率12%。

(7)预计该企业期末现金余额的额定范围是6 000~7 000元,长期借款利息每季度末

支付一次,短期借款利息还本时支付,其他资料见现金预算表。

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

现金预算表单位:元

月份

4

5

6

期初现金余额

7 000

经营现金收入

经营性现金支出

直接材料采购支出

直接工资支出

2 000

3 500

2 800

制造费用支出

其他付现费用

800

900

750

预交所得税

8 000

资本性现金支出

现金余缺

支付利息

取得短期借款

偿还短期借款

期末现金余额

正确答案:

-

第3题:

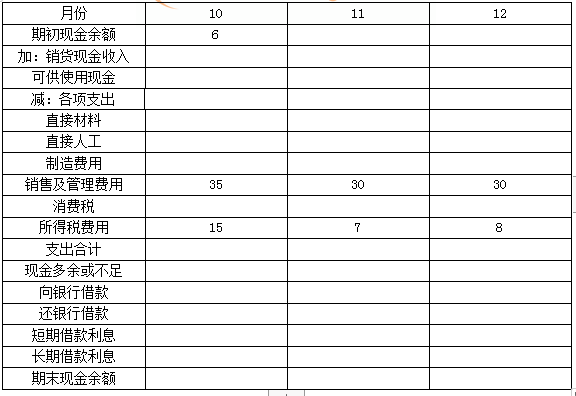

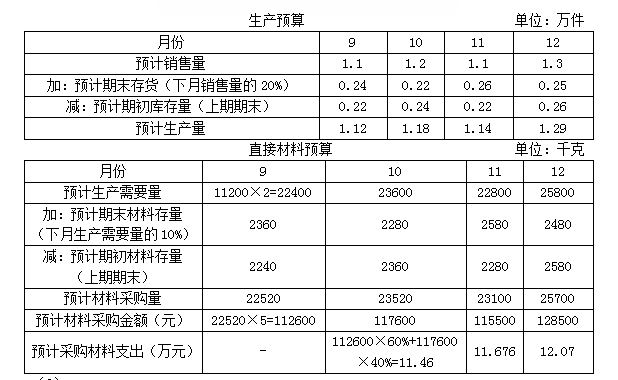

某企业2020年有关预算资料如下:

(1)预计该企业9~12月份的销售量如下:

单位:万件

每件产品销售单价为100元,每月销售收入中,当月收到现金40%,下月收到现金60%。假定该企业销售的产品在流通环节只需缴纳消费税,税率为10%,并于当月以现金缴纳。

(2)生产每件产品需要2千克A材料。公司的生产政策是每月的产成品存货数量等于下月销售量的20%,每月末的材料存量等于下月生产需要量的10%。年末存货预计为2500件,直接材料存量为2480千克。每千克材料5元,所购材料款于当月支付现金40%,下月支付现金60%。

(3)预计该企业10~12月份的制造费用分别为30万元、36万元、30万元;而直接人工为100人,每人每月工资为2000元。

(4)企业在9月末有长期借款100万元,年利息率为15%。

(5)预计该企业在现金不足时,向银行申请短期借款(5万元的整数倍);现金有多余时归还银行借款(5万元的整数倍)。借款在期初,还款在期末,借款年利率12%。

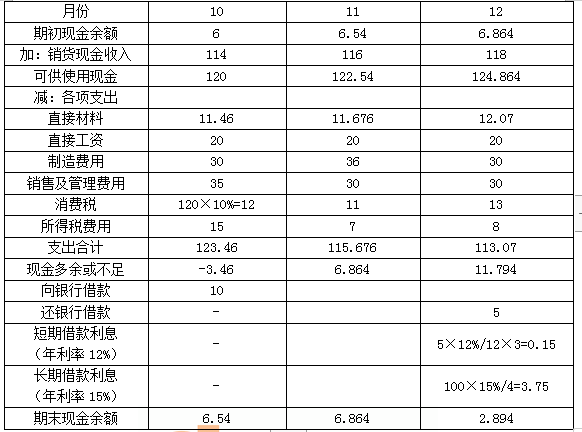

(6)预计该企业每月现金余额的最低要求是6万元,而年末最低可以为0;长期借款利息每季度末支付一次,短期借款利息还本时支付,其他资料见现金预算表。要求:

(1)计算10~12月份销货现金收入;

(2)计算10~12月各月采购直接材料支出;

(3)根据以上资料,完成该企业10~12月份现金预算的编制工作。

现金预算表 单位:万元 答案:解析:(1)9月销售收入=1.1×100=110(万元)

答案:解析:(1)9月销售收入=1.1×100=110(万元)

10月销售收入=1.2×100=120(万元)

11月销售收入=1.1×100=110(万元)

12月销售收入=1.3×100=130(万元)

那么,10月销货现金收入=110×60%+120×40%=114(万元)

11月销货现金收入=120×60%+110×40%=116(万元)

12月销货现金收入=110×60%+130×40%=118(万元)

(2)

(3)现金预算表 单位:万元

注:直接人工为100人,每人每月工资为2000元,那么每月直接人工为100×0.2=20(万元)。 -

第4题:

某企业生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。答案:解析:(1)制造费用分配率=150000/(1000+2000)=50(元/小时)

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。 -

第5题:

某企业职工人数资料如下:

该企业3月至6月平均职工人数为()人。A.1410

B.1445

C.1457

D.1420答案:C解析:此题考查平均发展水平。题目属于间断时点指标,每次登记的间隔期相等,所以采用“两次平均”均为算术平均值。第一次平均:(1400+1500)÷2=1450;(1500+1460)÷2=1480;(1460+1420)÷2=1440。第二次平均:(1450+1480+1440)÷3=1457。 -

第6题:

某企业2011年的有关资料如下:

该企业2011年流动负债中包含短期借款50万元,2011年年营业收人1 500万元,营业净利率20%。假定该企业流动资产仅包括速动资产与存货。

要求:

1.计算该企业2011年年末的流动比率、速动比率。

2.计算该企业2011年年末的资产负债率、产权比率、权益乘数。

3.计算该企业2011年应收账款周转率、流动资产周转率、总资产周转率。

4.计算该企业2011年净资产收益率、总资产增长率。答案:解析:1.计算该企业2011年末的流动比率、速动比率流动比率=流动资产/流动负债=450/218 = 2. 06

速动比率=(流动资产-存货-预付账款)/流动负债=(450 - 170) /218 =1.28

2.计算该企业2011年末的资产负债率、产权比率、权益乘数

产权比率=负债总额/所有者权益总额xl00% =590/720 x 100% =82%

资产负债率=590/1 310 =45%

权益乘数=1/ (1-45% ) =1.82

3.计算该企业2011年应收账款周转率、流动资产周转率、总资产周转率

应收账款周转率=营业收入/平均应收账款余额=1 500/ [ (135 +150) /2] = 10. 53 (次)

流动资产周转率=营业收入/平均流动资产总额=1 500/ [ (425 +450) /2] =3.43 (次)

总资产周转率=营业收入/平均资产总额=1 500 [ (1 225 +1 310)/2] =1.18(次)

4.计算该企业2011年净资产收益率、总资产增长率

净资产收益率=净利润/平均资产xl00% =20% x 1. 18 x1.82 x100% =42. 95%

总资产增长率=本年总资产增长额/年初资产总额xl00% = (1 310 -1 225) /1 225 =6.94% -

第7题:

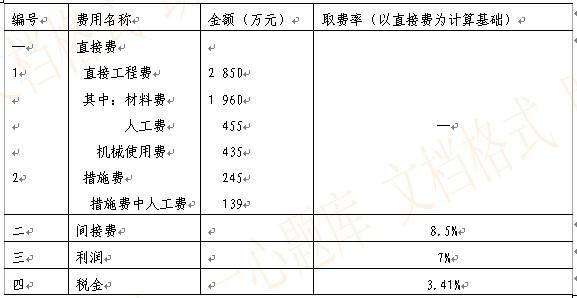

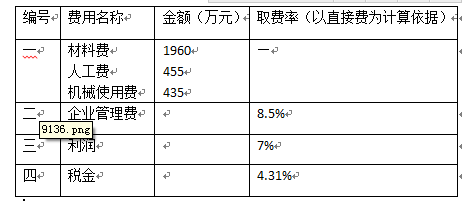

某建筑物土建工程采用单价法编制施工图预算,有关预算资料如下:

该工程的直接费为( )万元。

A.2 850 B.2 989

C.3 095 D.3 358答案:C解析:直接费=直接工程费+措施费=2850+245=3095(万元)。 -

第8题:

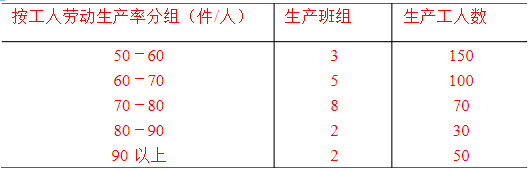

某企业2010年某月份按工人劳动生产率高低分组的有关资料如下:

试计算该企业工人平均劳动生产率。

试计算该企业工人平均劳动生产率。

略 -

第9题:

某企业投资100万元购入一台设备。该设备预计残值率为4%,可使用3年,折旧按直线法计算。设备投产后每年销售收入增加额分别为:100万元、200万元、150万元,每年付现成本(除折旧外的费用)增加额分别为40万元、120万元、50万元。企业适用的所得税率为25%,要求的最低投资报酬率为10%。假设企业经营无其他变化,预测未来3年企业每年的税后利润。

正确答案: 每年的折旧额:100(1-4%)÷3=32(万元)

第一年增加税后利润=(100-40-32)×(1-25%)=21(万元)

第二年增加税后利润=(200-120-32)×(1-25%)=36(万元)

第三年增加税后利润=(150-50-32)×(1-25%)=51(万元) -

第10题:

问答题某企业2018年有关预算资料如下。(1)预计该企业3月份至7月份的销售收入分别为40000万元、50000万元、60000万元、70000万元、80000万元。每月销售收入中,30%当月收到现金,70%下月收到现金。(2)各月直接材料采购成本按下一个月销售收入的60%计算。所购材料款于当月支付现金50%,下月支付现金50%。(3)预计该企业4月份至6月份的制造费用分别为4000万元、4500万元、4200万元,每月制造费用中包括折旧费1000万元。(4)预计该企业4月份购置固定资产,需要现金15000万元。(5)企业在3月末有长期借款20000万元,利息率为15%。(6)预计该企业在现金有余缺时利用短期借款进行调剂,不足时,向银行申请短期借款(为100万元的整数倍);现金有多余时归还银行短期借款(为100万元的整数倍)。借款在期初,还款在期末,借款年利率为12%。(7)预计该企业理想的期末现金余额为6000万元,长期借款利息每季度末支付一次,短期借款利息还本时支付,其他资料见现金预算表。要求:根据以上资料,完成该企业4月份至6月份现金预算的编制工作。现金预算表单位:万元正确答案:解析: 其中采购成本:3月:50000×60%=30000(万元)4月:60000×60%=36000(万元)5月:70000×60%=42000(万元)6月:80000×60%=48000(万元)制造费用支出:现金预算是收付实现制,由于企业计提的折旧费属于非付现成本,没有实际的现金流出,应该在制造费用支出中用制造费用扣除折旧费。借款额:4月:-3800+借款额≥6000,则借款额≥9800,则借款额=9800万元。还款额:5月:12100-还款额×12%×2/12-还款额≥6000还款额≤5980.39,取整还款额=5900万元。6月:9332-20000×15%×3/12-还款额×12%×3/12-还款额≥6000还款额≤2506.8,取整还款额=2500万元。 -

第11题:

单选题税务稽查局的章天与李海对大发食品厂进行税务检查,获取如下资料: 资料一:在生产过程中产生一些下脚料,其对外处理收入为117000元,企业直接计入营业外收入账户。 借:库存现金117000 贷:营业外收入117000 资料二:企业为生产食品购入面粉1000袋,不含税购入价格为50元/袋,后因生产销售情况不理想,面粉积压严重,临近保质期,决定对外转售300袋,不含税转售价格为40元/袋。 资料三:企业为扩大销售,对外宣传的需要,凡购买顶级月饼一盒,赠送水杯一个。水杯属于外购产品,顶级月饼含税售价3881元,成本1000元,水杯不含税采购成本20元。 针对资料二,企业偏低售价销售购进的原材料,税收政策规定为()。A按原材料购进价格50元/袋,确认销售收入

B按实际取得转售价格40元/袋,确认销售收入

C按原材料购进价格乘以销售利润率10%确认销售收入

D该项业务销售收入与购进原材料价格之间的差额,应当报税务机关审批,才能在税前扣除

正确答案: B解析: 暂无解析 -

第12题:

问答题某企业有关资料如下:(1)该企业3~7月份的销售量分别为10000件、11000件、12000件、13000件、12000件,单价(不含税)为10元,每月含税销售收入中,当月收到现金60%,下月收到现金40%,增值税税率为17%。(2)各月商品采购成本按下一个月含税的销售收入的80%计算,所购货款于当月支付现金40%,下月支付现金60%。(3)该企业4~6月份的制造费用分别为10000元、11000元、12000元,每月制造费用中包括折旧费5000元。(4)该企业4月份购置固定资产,需要现金20000元。(5)该企业在现金不足时,向银行借款(为1000元的倍数),短期借款利率为6%;现金有多余时,归还短期借款(为1000元的倍数)。借款在期初,还款在期末,3月末的长期借款余额为20000元,借款年利率12%,短期借款余额为0。假设短期借款和长期借款均为每季度末支付利息。(6)该企业规定的现金余额的额定范围为7000~8000元,假设该企业消费税率为8%,城市维护建设税税率为7%,教育费附加征收率为3%,其他资料见现金预算。现金预算月份,4,5,6期初现金余额,15000经营现金收入直接材料采购支出直接工资支出,5000,5500,5500制造费用支出其他付现费用,500,400,600应交税金及附加支出预交所得税,10000购置固定资产,20000现金余缺举借短期借款归还短期借款支付借款利息期末现金余额要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。正确答案: 月份,4,5,6

期初现金余额,15000,7518,7722

经营现金收入10000×10×(1+17%)×40%+11000×10×(1+17%)×60%=12402011000×10×(1+17%)×40%+12000×10×(1+17%)×60%=13572012000×10×(1+17%)×40%+13000×10×(1+17%)×60%=147420

直接材料采购支出11000×10×80%×(1+17%)×60%+12000×10×80%×(1+17%)×40%=10670412000×10×80%×(1+17%)×60%+13000×10×80%×(1+17%)×40%=11606413000×10×80%×(1+17%)×60%+12000×10×80%×(1+17%)×40%=117936

直接工资支出,5000,5500,5500

制造费用支出10000–5000=500011000–5000=600012000–5000=7000

其他付现费用,500,400,600

应交税金及附加支出,12298,13552,17798

预交所得税,10000

购置固定资产,20000

现金余缺,–10482,1722,-3692

举借短期借款,18000,6000,12000

归还短期借款

支付借款利息,990

期末现金余额,7518,7722,7318解析: 应交税金及附加的计算: (1)应交增值税 四月份11000×10×17%–12000×10×80%×17%=2380(元) 五月份12000×10×17%–13000×10×80%×17%=2720(元) 六月份13000×10×17%–12000×10×80%×17%=5780(元) (2)应交消费税 四月份11000×10×8%=8800(元) 五月份12000×10×8%=9600(元) 六月份13000×10×8%=10400(元) (3)销售税金及附加 四月份8800+(2380+8800)×10%=9918(元) 五月份9600+(2720+9600)×10%=10832(元) 六月份10400+(5780+10400)×10%=12018(元) (4)应交税金及附加 四月份2380+9918=12298(元) 五月份2720+10832=13552(元) 六月份5780+12018=17798(元) 六月份支付借款利息的计算: 支付借款利息=20000×3×12%/12+18000×3×6%/12+6000×2×6%/12+12000×1×6%/12=990(元) -

第13题:

某企业有关资料如下:

(1)该企业3~7月份的销售销售量分别为10000件、10000件、12000件、12000件、10000件,单价(不含税)为10元,每月含税销售收入中,当月收到现金60%,下月收到现金40%,增值税税率为17%。

(2)各月商品采购成本按下一个月含税的销售收入的70%计算,所购货款(进项税率为17%)于当月支付现金40%,下月支付现金60%。

(3)该企业4~6月份的制造费用分别为10000元、11000元、10000元,每月制造费用中包括折旧费5000元。

(4)该企业4月份购置固定资产,需要现金20000元。

(5)该企业在现金不足时,向银行借款(为1000元的倍数),短期借款利率为6%;现金有多余时,归还短期借款(为1000元的倍数)。借款在期初,还款在期末,3月末的长期借款余额为20000元,借款年利率12%,短期借款余额为O.假设短期借款归还本金时支付利息(利随本清),先借入的先归还,长期借款每季度末支付利息。

(6)该企业规定的现金余额的额定范围为7000~8000元,假设该企业消费税率为8%,城市维护建设税税率为7%,教育费附加征收率为3%,其他资料见现金预算。

现金预算

续表

月份 4 5 6 购置固定资产 20000 现金余缺 举借短期借款 归还短期借款 支付借款利息 期末现金余额

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

正确答案:

3月份采购成本=10000×10×(1+17%)×70%=81900(元)

3月份购货款=81900×(1+17%)=95823(元)

4月份采购成本=12000×IO×(1+17%)×70%=98280(元)

4月份购货款=98280×(1+17%)=114987.6(元)

5月份采购成本=12000×IO×(1+17%)×70%=98280(元)

5月份购货款=98280×(1+17%)=114987.6(元)

6月份采购成本=10000×1O×(1+17%)×70%=81900(元)

6月份购货款=81900×(1+17%)=95823(元)

4月份销项税额=10000×lOXl7%=17000(元)

进项税额=98280×17%=16707.6(元)

应交增值税=17000—16707.6=292.4(元)

应交消费税=10000×10×8%=8000(元)

销售税金及附加=8000+(292.4+8000)×(7%+3%)=8829.24(元)

应交税金及附加=292.4+8829.4=9121.64(元)

5月份销项税额=12000X IOX 17%=20400(元)

进项税额=98280×17%=16707.6(元)

应交增值税=20400—16707.6=692.4(元)

应交消费税=12000×IOX8%=600(元)

销售税金及附加=9600+(3692.4+9600)×(7%+3%)=0929.24(元)

应交税金及附加=3692.4+10929.24=14621.64(元)

6月份销项税额=12000×lO×l7%=20400(元)

进项税额=81900×17%=13923(元)

应交增值税=20400—13923=6477(元)

应交消费税=12000×lO×8%=9600(元)

销售税金及附加=9600+(6477+9600)×(7%+3%)=11207.7(元)

应交税金及附加=6477+11207.7=17684.7(元)

现金预算月份 4

5

6

期初现金余额

15000

7889.52

7420.28

经营现金收入

10000×lO×(1+17%)×40%+19000

×10×(1+17%)×60%=11700010000×lO×(1+17%)×40%+12000

×10×(1+17%)×60%=13104012000×10×(1+17%)×40%+12000

×lO×(1+17%)×60%=140400直接材料采购支出

95823× 60%+114987.6×40%=103488.84

114987.6×60%+114987.6×40%=114987.6

114987.6×60%+95823×40%=107321.76

续表

-

第14题:

某企业有一台模具加工设备,原值为32000元,根据有关资料,其逐年维持费用Yt和逐年实际残值Ln(n=1,2,3,4,5)均为已知值,如下表所示:

根据以上资料,回答下列问题

该设备最佳更新期为()。A.1

B.2

C.3

D.4答案:D解析:面值法计算公式,求出年使用费用,最少的那年为最佳更新期 -

第15题:

某企业按照定期预算法编制预算,2018年有关预算资料如下:

(1)该企业2018年2月末现金余额为15000元,除了采购材料之外的应付账款余额为60000元,需在3月份支付。

(2)该企业1月和2月实际销售额分别为400000元和420000元,预计2018年3月份销售额为415000元,4月销售额为430000元。

(3)每月销售收入中有70%于当月收现,30%于次月收现,不存在坏账。

(4)各月直接材料采购金额按下月销售收入的50%计算,所购材料款当月支付现金60%,次月支付30%,次次月支付10%。

(5)2018年3月份有关项目预计资料如下:工资及其他支出100000元(用现金支付);制造费用80000元(其中折旧等非付现费用为5000元)。

(6)现金不足时,通过向银行借款解决,最低借款额为1000元整数倍。2018年3月末现金余额要求不低于12000元。

要求:根据上述资料,计算该企业2018年3月份下列预算指标:

(1)预算期现金流入;

(2)现金流出;

(3)现金余缺;

(4)向银行借款的最低金额;

(5)3月末应收账款余额。答案:解析:(1)预算期现金流入=415000×70%+420000×30%=416500(元)

(2)采购材料支出=430000×50%×60%+415000×50%×30%+420000×50%×10%=212250(元)

现金流出=212250+100000+(80000-5000)+60000=447250(元)

(3)现金余缺=15000+416500-447250=-15750(元)

(4)应向银行借款的最低金额=12000+15750=27750(元),由于最低借款额为1000元整数倍,所以应该借入28000元。

(5)3月末应收账款余额=415000×30%=124500(元)。 -

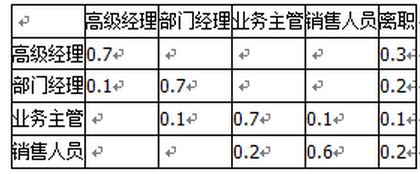

第16题:

某企业高级经理、部门经理、业务主管和销售人员四类岗位年初的员工数量分别为10人、30人、50人和80人。年内这四类岗位员工之间的变动概率如下表所示。

根据以上资料,回答以下问题:

明年企业需要从外部招聘销售人员数量为()人。A.53

B.50

C.40

D.27答案:D解析:通过计算可以得出,销售人员的供给量为50*0.1+80*0.6=5+48=53,最初的量为80,因此应该招聘80-53=27 -

第17题:

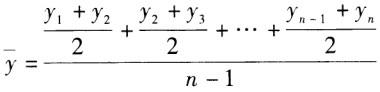

已知某企业职工人数资料如下表所示,该企业3~6月平均职工人数为()人。 A:1500

A:1500

B:1457

C:1445

D:1400答案:B解析:职工人数是每隔一个月登记一次,间隔相等的间断时点序列序时平均数的计算公式为: ,式中:Yi为各时点的指标值(i=1,2,…,n),n为时点个数。该企业3~6月平均职工人数=

,式中:Yi为各时点的指标值(i=1,2,…,n),n为时点个数。该企业3~6月平均职工人数= =1456.67≈1457(人)。

=1456.67≈1457(人)。 -

第18题:

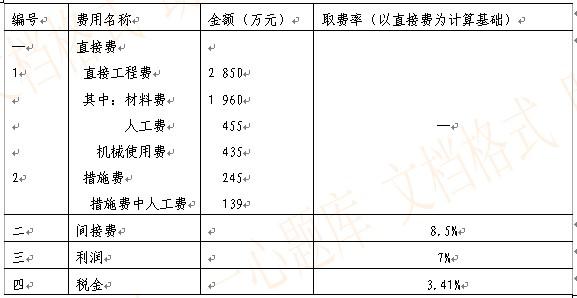

某建筑物土建工程采用单价法编制施工图预算,有关预算资料如下:

该工程的预算造价为( )万元。A.3451.31

B.3295.75

C.3595.14

D.3715.67答案:D解析:本题采用以直接费为基础的工料单价法计算。预算造价=3095×(1+8.5%)×(1+7%)×(1+3.41%)=3715.67(万元)。@## -

第19题:

某建筑物土建工程采用单价法编制施工图预算,有关预算资料如下:

该工程的预算造价为( )万元。

A.3 273.47

B.3 295.75

C.3 595.14

D.3 715.67答案:D解析:本题采用以直接费为基础的工料单价法计算。

预算造价=3095×(1+8.5%)×(1+7%)×(1+3.41%)=3715.67(万元)。 -

第20题:

对集团企业的整体评级,原则上以集团企业的合并报表为评级基础资料。整体评级时,集团企业在某一行业的销售收入占总销售收入的比例超过()(含)的,采用该行业指标进行评级,低于(),则采用综合类企业指标进行评级。

- A、40%;40%

- B、50%;50

- C、60%;60%

- D、70%;70%

正确答案:C -

第21题:

某企业在编制1995年度的生产预算时确定预算年度各季度的产成品存货按下一季度销售量的10%计算,根据会计资料及销售预算的有关资料可知:A产品1994年末存货为50件,第1、2、3、4季度的销售量分别为400件、500件、600件和500件,那么说A产品单价二季度的生产量为()。

- A、500件

- B、510件

- C、560件

- D、520件

正确答案:B -

第22题:

问答题某企业2017年的有关资料如下。单位:万元该企业本年销售收入为40000万元,销货成本为25000万元,购货成本为23750万元。(假定一年按360天计算)要求:根据以上资料,计算2017年该企业的有关数据。计算2017年该企业的存货周转期。正确答案: 存货周转期=存货平均余额/每天的销货成本=[(8125+6875)/2]/(25000/360)=108(天)解析: 暂无解析 -

第23题:

问答题某企业2017年的有关资料如下。单位:万元该企业本年销售收入为40000万元,销货成本为25000万元,购货成本为23750万元。(假定一年按360天计算)要求:根据以上资料,计算2017年该企业的有关数据。计算2017年该企业的应付账款周转期。正确答案: 应付账款周转期=应付账款平均余额/每天的购货成本=[(2750+2250)/2]/(23750/360)=37.89(天)解析: 暂无解析

试计算该企业工人平均劳动生产率。

试计算该企业工人平均劳动生产率。