itgle.com

某企业若采用银行集中法,增设收款中心,可使企业应收账款平均余额由现在的500万元减55280万元。企业年综合资金成本率为8%,因增设收款中心,每年将增加相关费用14万元,则该企业分散收款收益净额为( )万元。A.3.6B.2.8C.1.6D.2.4

题目

某企业若采用银行集中法,增设收款中心,可使企业应收账款平均余额由现在的500万元减55280万元。企业年综合资金成本率为8%,因增设收款中心,每年将增加相关费用14万元,则该企业分散收款收益净额为( )万元。

A.3.6

B.2.8

C.1.6

D.2.4

相似考题

更多“某企业若采用银行集中法,增设收款中心,可使企业应收账款平均余额由现在的500万元减55280万元。企业年综合资金成本率为8%,因增设收款中心,每年将增加相关费用14万元,则该企业分散收款收益净额为( )万元。A.3.6B.2.8C.1.6D.2.4”相关问题

-

第1题:

甲企业期末按照应收账款余额的5%计提坏账准备,2009年末应收账款余额为100万元。2010年应收账款余额增加20万元,发生坏账损失1万元,则2010年应提取的坏账准备为( )万元。(假设该企业不存在需要计提坏账准备的其他应收款项)

正确答案:

22009年末坏账准备账户的余额=100?5%=5(万元)(贷方),2010年计提坏账准备之前,坏账准备账户的余额=5-1=4(万元)(贷方),计提坏账准备之后,坏账准备账户的余额=(100 20)?5%=6(万元)(贷方),2010年需要计提的坏账准备=6-4=2(万元)。 -

第2题:

甲企业期末按照应收账款余额的5%计提坏账准备,2008年末应收账款余额为100万元。2009年应收账款余额增加20万元,发生坏账损失1万元,则2009年应提取的坏账准备为( )万元。(假设该企业不存在需要计提坏账准备的其他应收款项)

A.6

B.5

C.2

D.1

答案:C

解析:

2008年末坏账准备余额=100*5%=5(万元)

2009年应收账款余额增加20万元,那么2008年末坏账准备余额=120*5%=6(万元)

2009年发生坏账损失1万元,

借:坏账准备 1

贷:应收账款 1

2009年应计提的坏账准备=6-5-(0-1)=2(万元),可以画出坏账准备的T型账户更容易理解。

-

第3题:

某企业采用银行业务集中法增设收款中心,可使企业应收账款平均余额由现在舶600万元减至100万元。企业综合资金成本率为12%因增设收款中心每年将增加相关费用30万元,则分散收账收益净额为( )万元。

A.32

B.36

C.28

D.30

正确答案:D

解析:分散收账收益净额=(分散收账前应收账款投资额-分散收账后应收账款投资额)×综合资金成本率-因增设收账中心每年增加的费用额=(600-100)×12%-30 =30(万元)。 -

第4题:

甲企业对应收款项按年末余额的5%计提坏账准备。2011年末企业应收款项余额为600万元,坏账准备贷方余额8万元,则年末企业对应收款项应确认的资产减值损失为( )万元。

A.30

B.22

C.-8

D.-22

正确答案:B

-

第5题:

某公司测算,若采用银行业务集中法,增设收账中心,可使公司应收账款平均余额由现在的300万元减至250万元,每年增加相关费用8万元。假设该公司综合资金成本率为20%。

要求:计算分散收账收益净额,并判断该公司可否采用银行业务集中法收账。

正确答案:

分散收账收益净额

=(300-250)×20%-8=2(万元)

所以,可以采用银行业务集中法收账。

-

第6题:

某企业若采用银行业务集中法增设收款中心,可使企业应收账款平均余额由现在的500万元减至300万元。企业综合资金成本率为12%,因增设收款中心每年将增加相关费用12万元,则该企业分散收账收益净额为( )万元。

A.4

B.8

C.12

D.24

正确答案:C

分散收账收益净额=(分散收账前应收账款投资额一分散收账后应收账款投资额)×企业综合资金成本率一因增设收账中心每年增加费用额。本题中,分散收账收益净额=(500-300)×12%-12=12(万元)。 -

第7题:

某企业“坏账准备”科目的年初余额为600万元,“应收账款”和“其他应收款”科目的年初余额分别为4500万元和1500万元。当年,不能收回的应收账款300万元确认为坏账损失。“应收账款”和“其他应收款”科目的年末余额分别为7500万元和3000万元,假定该企业年末确定的坏账提取比例为10%。该企业年末应提取的坏账准备为( )万元。

A.150

B.450

C.750

D.1050

正确答案:C

坏账准备的计提基数为“应收账款”和“其他应收款”科目余额之和,“坏账准备”科目期末余额为:(7500+3000)×10%=1050(万元);在年末调整前“坏账准备”科目贷方余额为:600-300=300(万元);本年应计提坏账准备为:1050-300=750(万元)。 -

第8题:

某公司测算,若采用银行业务集中法,增设收账中心,可使公司应收账款平均余额由现在的800万元减至600万元,每年增加相关费用15万元。该公司年综合资金成本率为10%, 则()。

A.该公司应采用银行业务集中法

B.该公司不应采用银行业务集中法

C.不应采用银行业务集中法而应采用邮政信箱法

D.无法确定答案:A解析:根据分散收账收益净额的计算公式:(800 -600) × 10% -15 = 5(万元) 0,所以应采用银行业务集中法。 -

第9题:

某企业2018 年应收账款平均余额为800 万元,变动成本率为60%,资金成本率为8%,估计坏账率为2%,则该企业当年应收账款的机会成本是( )。A.9.6万元

B.25.6万元

C.38.4万元

D.64万元答案:C解析:应收账款机会成本=800×60%×8%=38.4(万元) -

第10题:

某企业为加速收款,拟采用集中银行法,增设收款中心,可使应收账款平均余额由现在的600万元减少到400万元,企业的资金成本率为10%,因增设收款中心而增加的有关费用为12万元。则企业分散收款收益净额为()万元。

- A、8

- B、28

- C、40

- D、48

正确答案:A -

第11题:

单选题甲企业对应收款项按年末余额的5%计提坏账准备。2011年末企业应收款项余额为600万元,坏账准备贷方余额8万元,则年末企业对应收款项应计提的坏账准备金额为()万元。A30

B22

C-8

D-22

正确答案: C解析: 应计提的坏账准备金额=600×5%-8=22(万元)。 -

第12题:

单选题某企业2011年应收账款平均余额为800万元,变动成本率为60%,资金成本率为8%,估计坏账率为2%,则该企业当年应收账款的机会成本是( )。A9.6万元

B25.6万元

C38.4万元

D64万元

正确答案: D解析: -

第13题:

若某企业预测的年度赊销收入净额为1000万元,应收账款周转期为36天,则该企业的应收账款平均余额为( )万元。

A.80

B.60

C.100

D.50

正确答案:C

-

第14题:

某企业为加速收款,拟采用集中银行法,增设收款中心,可使应收账款平均余额由现在的600万元减少到400万元,企业的资金成本率为10%,因增设收款中心而增加的有关费用为12万元。则企业分散收款收益净额为:()

A、8万元

B、28万元

C、40万元

D、48万元

参考答案:A

-

第15题:

某企业若采用银行集中法,增设收款中心,可使企业应收账款平均余额由现在的400万元减至300万元。企业年加权平均资金成本率为12%,因增设收款中心,每年将增加相关费用4万元,则该企业分散收款收益净额为( )万元。

A.4

B.8

C.16

D.24

正确答案:B

解析:分散收款收益净额=(400-300)×12%-4=8(万元)。 -

第16题:

某公司测算,若采用银行业务集中法,增设收账中心,可使公司应收账款平均余额由现在的1200万元减至800万元,每年增加相关费用40万元,该公司年综合资金成本率12%,则( )。

A.该公司应采用银行业务集中法

B.该公司不应采用银行业务集中法

C.难以确定

D.应采用邮政信箱法

正确答案:A

分散收账净收益=(1200-800)×12%-40=8(万元)。因为分散收账净收益大于零,所以可以采用银行业务集中法。 -

第17题:

某企业若采用银行集中法,增设收款中心,可使企业应收账款平均余额由现在的400万元减至300万元。企业年加权平均资金成本率为12%,因增设收款中心,每年将增加相关费用4万元,则该企业分散收款收益净额为( )。

A.4

B.8

C.16

D.24

正确答案:B

分散收款收益净额=(400-300)×12%-4=8万元。 -

第18题:

某企业采用银行业务集中法增设收款中心,可使企业应收账款平均余额由现在的600万元减至100万元。企业综合资金成本率为12%,因增设收款中心每年将增加相关费用30万元,则分散收账收益净额为( )万元。

A.32

B.36

C.28

D.30

正确答案:D

分散收账收益净额=(分散收账前应收账款投资额-分散收账后应收账款投资额)×综合资金成本率-因增设收账中心每年增加的费用额=(600-100)×12%-30=30(万元)。 -

第19题:

某企业2011年应收账款平均余额为800万元,变动成本率为60%,资金成本率为8%,估计坏账率为2%,则该企业当年应收账款的机会成本是:A:9.6万元

B:25.6万元

C:38.4万元

D:64万元答案:C解析:注:应收账款机会成本=800*60%*8%=38.4万元 -

第20题:

共用题干

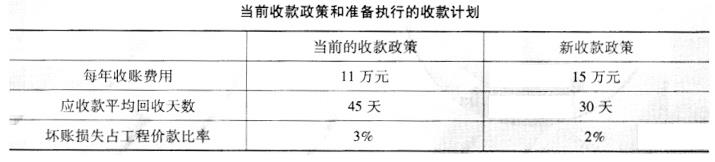

某企业当前收款政策和准备执行的收款计划见下表。

该企业年工程款收入为600万元,企业资金利润率为20%。根据以上资料,回答下列问题。增加的收款费用()万元。

A:3

B:4

C:5

D:6答案:C解析:此题考查应收账款的管理。600*(3%-2%)=6(万元)。

此题考查应收账款的管理。600*45/360-30/360)*20%=5(万元)。

此题考查应收账款的管理。15-10=5(万元) -

第21题:

某企业若采用银行业务集中法增设收款中心,可使企业应收账款平均余额由现在的500万元减至200万元。企业综合资金成本率为10%,因增设收款中心每年将增加相关费用10万元,则该企业分散收账收益净额为()万元。

- A、10

- B、18

- C、20

- D、24

正确答案:C -

第22题:

某企业2006年度的主营业务收入净额为600万元,应收账款周转天数为30天。则该企业2007年度的应收账款平均余额为()。

- A、50万元

- B、40万元

- C、30万元

- D、20万元

正确答案:A -

第23题:

单选题某企业若采用银行业务集中法增设收款中心,可使企业应收账款平均余额由现在的500万元减至200万元。企业综合资金成本率为10%,因增设收款中心每年将增加相关费用10万元,则该企业分散收账收益净额为()万元。A10

B18

C20

D24

正确答案: D解析: 分散收账收益净额=(分散收账前应收账款投资额-分散收账后应收账款投资额)×企业综合资金成本率-因增设收账中心每年增加费用额,本题中,分散收账收益净额=(500-200)×10%-10=20(万元)