itgle.com

关于个人贷款定价模型,下列说法正确的有( )。A.成本加成定价模型是“外向型”贷款定价模式,通过这种模式制定的贷款价格更贴近市场 B.基准利率加点定价模型是典型的“内向型”定价模式,缺乏对整个信贷市场的把握,可能会导致贷款市场的萎缩 C.客户盈利分析模型的基本思想是综合衡量客户与银行各种业务往来的成本和收益 D.客户盈利分析模型要求以客户为基本核算单位,因此它对银行的成本核算管理有较高的要求 E.成本加成定价模型中,贷款价格=资金成本十贷款费用十风险补偿费十目标利润

题目

B.基准利率加点定价模型是典型的“内向型”定价模式,缺乏对整个信贷市场的把握,可能会导致贷款市场的萎缩

C.客户盈利分析模型的基本思想是综合衡量客户与银行各种业务往来的成本和收益

D.客户盈利分析模型要求以客户为基本核算单位,因此它对银行的成本核算管理有较高的要求

E.成本加成定价模型中,贷款价格=资金成本十贷款费用十风险补偿费十目标利润

相似考题

更多“ 关于个人贷款定价模型,下列说法正确的有( )。”相关问题

-

第1题:

比较资本资产定价模型(CAPM)和套利定价模型(APM)对风险来源的定义,以下说法中正确的是( )。

A.资本资产定价模型(CAPM)的定义是具体的

B.资本资产定价模型(CAPM)的定义是抽象的

C.套利定价模型(APM)的定义是具体的

D.套利定价模型(APM)的定义是抽象的

正确答案:AC

-

第2题:

个人贷款定价模型包括( )。A.成本加成定价模型

B.基准利率加点定价模型

C.客户盈利分析模型

D.成本定价模型

E..目标利润定价模型答案:A,B,C解析:个人贷款定价模型包括:成本加成定价模型、基准利率加点定价模型、客户盈利分析模型。 -

第3题:

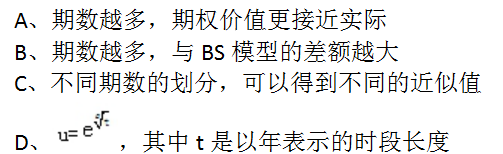

下列关于多期二叉树模型的说法中,正确的有( )。

答案:A,C,D解析:期数越多,与BS模型的差额越小,所以选项B不正确。

答案:A,C,D解析:期数越多,与BS模型的差额越小,所以选项B不正确。 -

第4题:

下列关于套利定价模型的说法中,不正确的是( )。A. 套利定价模型是一个多因素回归模型

B. 套利定价模型可看成是资本资产定价模型的特例

C. 套利定价模型的运用过程较为复杂

D. 套利定价模型和资本资产定价模型不是相互排斥的答案:B解析:资本资产定价模型可看成是套利定价模型的特例,选项B不正确。 -

第5题:

公司贷款定价基本方法主要是二种:成本加成定价法和()。

- A、价格领导模型

- B、价格追随模型

- C、影子定价模型

- D、参考定价模型

正确答案:A -

第6题:

下列关于个人信用贷款的说法,不正确的是()。

- A、贷款额度通常较低

- B、贷款利率较低

- C、贷款期限较短

- D、可以申请展期

正确答案:B -

第7题:

关于我国现有的个人贷款品种,下列说法不正确的是()。

- A、尚无个人经营类贷款

- B、既有自营性个人贷款,也有委托性个人贷款

- C、既有单一性个人贷款,也有组合性个人贷款

- D、可满足个人购房、购车、旅游、装修、临时性资金周转等各方面需求

正确答案:A -

第8题:

以下关于兴业银行贷款利率定价原则说法正确的有()。

- A、以资金成本为基础

- B、以合理盈利为目标

- C、坚持风险与收益相统一

- D、实行区别定价

正确答案:A,B,C,D -

第9题:

多选题关于个人贷款定价模型,下列说法正确的有( )。A成本加成定价模型是“外向型”贷款定价模式,通过这种模式制定的贷款价格更贴近市场

B基准利率加点定价模型是典型的“内向型”定价模式,缺乏对整个信贷市场的把握,可能会导致贷款市场的萎缩

C客户盈利分析模型的基本思想是综合衡量客户与银行各种业务往来的成本和收益

D客户盈利分析模型要求以客户为基本核算单位,因此它对银行的成本核算管理有较高的要求

E成本加成定价模型中,贷款价格=资金成本+贷款费用+风险补偿费+目标利润

正确答案: B,A解析: -

第10题:

单选题根据农业银行相关制度办法,下列说法正确的是()。A要按照风险定价要求对法人贷款开展定价测算

B必须按照风险定价要求对个人贷款开展定价测算

C必须按照风险定价要求对私人贷款开展定价测算

D必须按照风险定价要求对零售贷款开展定价测算

正确答案: C解析: 暂无解析 -

第11题:

多选题以下关于兴业银行贷款利率定价原则说法正确的有()。A以资金成本为基础

B以合理盈利为目标

C坚持风险与收益相统一

D实行区别定价

正确答案: B,D解析: 暂无解析 -

第12题:

多选题下列选项,属于贷款利率定价管理委员会主要职责的有()A对财会、信贷、风险、资金营运等部门提供的定价基础数据的真实性进行审计。

B提出贷款利率定价政策,拟定贷款利率定价模型。

C拟定贷款基本利率及贷款利率定价浮动幅度方案,维护和更新贷款利率定价参数。

D组织实施贷款利率定价管理委员会审定的贷款利率定价政策,并对定价政策的执行情况进行指导、监督和检查。

正确答案: D,C解析: 暂无解析 -

第13题:

下列关于个人贷款定价一般原则的说法,错误的是( )。A.个人贷款的定价原则是个人贷款定价的基础

B.依据与宏观经济政策一致原则,当宏观经济趋热时,降低个人贷款价格;反之提高个人贷款价格

C.“个人贷款的收益要与资金成本相匹配,保持一定的利差”这属于成本收益原则

D.银行个人贷款定价对经济周期和宏观经济政策比较敏感,具有经济周期特性答案:B解析:个人贷款定价的原则包括:1.成本收益原则。个人贷款的收益要与资金成本相匹配,保持一定的利差。个人贷款的资金来源主要是中长期存款,贷款利率在相当程度上取决于存款利率。

2.风险定价原则。为尽量降低个人贷款风险所带来的潜在损失,保护银行资金的安全,银行应该甄别个人信贷风险,利用风险定价技术,使贷款价格充分反映和弥补信贷风险,把风险控制在可接受的范围之内。

3.参照市场价格原则。个人贷款市场竞争激烈,银行在确定贷款价格时,需要考虑其他融资渠道以及竞争对手的利率水平,定价不仅要公平、合理,而且还要有市场竞争力。

4.组合定价原则。为了鼓励现有客户更多地购买银行的产品,银行可以在个人贷款与其他业务组合销售的情况下,对个人贷款在定价上给予一定的优惠。一方面,客户所需的金融服务不限于个人信贷,还需要银行提供其他金融服务;另一方面,个人贷款的资金来源不限于存款,还有其他成本不同的资金来源。因此,银行在组合资金来源以及组合信贷产品销售的情况下,可综合测算组合成本与组合收益,使两者相互匹配,并在确保适度利润的前提下定价。

5.与宏观经济政策一致原则。银行个人贷款定价对经济周期和宏观经济政策比较敏感,具有顺经济周期特性。当宏观经济趋热时,提高个人贷款价格;反之,降低个人贷款价格。 -

第14题:

关于套利定价理论(APT)和资本资产定价模型(CAPM)的比较,下列说法正确的有( )。

①套利定价理论增大了结论的适用性

②在套利定价理论中,证券的风险由多个因素共同来解释

③套利定价理论(APT)和资本资产定价模型(CAPM)都假定了投资期、投资者的类型和投资者的预期

④β系数只能解释风险的大小,并不能解释风险的来源A.①②③④

B.②③

C.①②④

D.①③④答案:C解析:CAPM与APT的区别主要包括:①CAPM中,证券的风险只用某一证券相对于市场组合的β系数来解释,它只能告诉投资者风险的大小,却无法告诉投资者风险来自何处。而在APT中,证券的风险由多个因素共同来解释。②CAPM假定了投资者对待风险的类型,即属于风险回避者,而APT并没有对投资者的风险偏好做出规定,因此套利定价理论的适用性增强了。③CAPM建立在均值方差均衡的基础上,APT建立在无套利理论的基础上。④CAPM为静态定价模型(单期),没有考虑投资者未来收入变化,健康状况以及退休年龄对投资行为的影响,而APT是动态定价模型。⑤CAPM中的组合为只有在理论上存在的市场投资组合,而APT中的投资组合是一个充分分散化的投资组合,在实践中可以构造。 -

第15题:

比较资本资产定价模型(CAPM)和套利定价模型(APT)对风险来源的定义,以下说法中正确的是()。A:资本资产定价模型的定义是具体的

B:资本资产定价模型的定义是抽象的

C:套利定价模型的定义是具体的

D:套利定价模型的定义是抽象的答案:A,C解析:资本资产定价模型(CAPM)用资产未来收益率的方差或标准差来衡量风险,套利定价模型(APT)用贝塔值来衡量风险。两者对风险的定义均是具体的。故选AC。 -

第16题:

目前较先进且在国际大银行广泛运用的贷款定价方法是()。

- A、基于RAROC的贷款定价法

- B、价格领导模型定价法

- C、基础利率定价法

- D、客户盈利性分析模型定价法

正确答案:A -

第17题:

下列关于个人贷款业务的说法正确的是()

- A、为商业银行开辟了新的利润来源

- B、个人贷款风险高于公司贷款

- C、个人贷款有助于优化银行资产结构

- D、个人贷款体现的风险分散的经营理念E://较公司贷款而言,个人贷款具有更高的风险资产权数

正确答案:A,C,D -

第18题:

下列关于个人信用贷款的用途说法中,正确的有()

- A、可以用于个人经营支出

- B、可以用于个人消费支出

- C、可以用于购买汽车

- D、可以用于装修

正确答案:B,C,D -

第19题:

下列关于个人住房贷款利率的说法,正确的是()。

- A、个人住房贷款的利率按商业性贷款利率执行

- B、商业银行可根据具体情况自主确定利率水平和内部定价规剜

- C、个人住房贷款的计息、结息方式,由贷款银行确定

- D、个人住房贷款的期限在1年以内(吉1年)的贷款,实行合同利率

- E、个人住房贷款的期限在1年以内(含1年)昀贷款,遇法定利率调整不分段计息

正确答案:A,B,D,E -

第20题:

单选题个人贷款定价模型不包括( )。A成本加成定价模型

B客户盈利分析模型

C基准利率加点定价模型

D风险控制措施模型

正确答案: D解析: -

第21题:

单选题公司贷款定价基本方法主要是二种:成本加成定价法和()。A价格领导模型

B价格追随模型

C影子定价模型

D参考定价模型

正确答案: A解析: 暂无解析 -

第22题:

多选题商业银行贷款的定价方法有A成本加成贷款定价法

B价格领导模型

C成本收益贷款定价法

D加权平均定价法

E实际成本定价法

正确答案: D,C解析: 暂无解析 -

第23题:

单选题下列关于银行资产计价的说法中,错误的是( )。A交易账户中的项目通常只能按模型定价

B按模型定价是指将从市场获得的其他相关数据输入模型,计算或推算出交易头寸的价值

C存贷款业务归入银行账户

D银行账户中的项目通常按历史成本计价

正确答案: C解析: