itgle.com

下列关于现代投资组合理论的提出者,说法不正确的是( )。A.马科维茨提出了确定最佳资产组合的基本模型 B.斯蒂芬?罗斯提出了可以对协方差矩阵加以简化估计的单因素模型 C.马科维茨提出了资本资产定价模型 D.威廉?夏普提出了套利定价理论模型 E.马科维茨发表的《资产组合选择一投资的有效分散化》,是现代证券组合管理理论的开端

题目

B.斯蒂芬?罗斯提出了可以对协方差矩阵加以简化估计的单因素模型

C.马科维茨提出了资本资产定价模型

D.威廉?夏普提出了套利定价理论模型

E.马科维茨发表的《资产组合选择一投资的有效分散化》,是现代证券组合管理理论的开端

相似考题

更多“下列关于现代投资组合理论的提出者,说法不正确的是( )。”相关问题

-

第1题:

下列哪些理论属于经典投资理论( )。 A.现代资产组合理论 B.证券市场竞争性均衡理论 C.资本结构理论 D.行为金融理论

正确答案:ABC

考点:了解证券投资分析理论发展的三个阶段和主要的代表性理论。见教材第一章第二节,P6—11。

-

第2题:

下列关于马柯维茨的投资组合理论的说法,不正确的是( )。

A.该理论假定市场上的投资者都是风险偏好的

B.该理论认为,对市场上每个投资者,都存在一个可以用均值和方差表示其投资效用的均方效用函数

C.均值方差模型是目前投资理论和投资实践的主流方法

D.该理论认为,最佳投资组合应当是具有风险厌恶特征的投资者的无差异曲线和资产的有效边界线的交点

正确答案:A

解析:按照马柯维茨的投资组合理论,市场上的投资者都是理性的,即偏好收益、厌恶风险。 -

第3题:

下列关于证券投资基金特点的说法,不正确的是( )。A.集中托管、保障安全

B.组合投资、分散风险

C.严格监管、信息透明

D.利益共享、风险共担答案:A解析:证券投资基金的特点有:①集合理财、专业管理;②组合投资、分散风险;③利益共享、风险共担;④严格监管、信息透明;⑤独立托管、保障安全。

【考点】基金宣传推介材料规范 -

第4题:

现代组合投资理论认为,有效边界与投资者的无差异曲线的切点所代表的组合是该投资者的( )。A.最大期望收益组合

B.最小方差组合

C.最优证券组合

D.有效证券组合答案:C解析:无差异曲线簇与有效边界的切点所表示的组合,相对于其他有效组合来说所在的无差异曲线的位置最高,该有效组合便是使投资者最满意的有效组合,即最优证券组合。. -

第5题:

属于现代投资理论的有()。A:投资组合理论

B:有效市场理论

C:行为金融理论

D:套利定价模型答案:A,B,D解析:现代投资理论包括套利定价模型、有效市场理论以及投资组合理论。C项,行为金融理论是在对现代投资理论的挑战和质疑的背景下形成的。该理论以心理学的研究成果为依据,认为投资者行为常常表现出不理性,因此会犯系统性的决策错误,而这些非理性行为和决策错误将会影响证券的定份,投资者的实际投资决策行为往往与投资者“应该”(理性)的投资行为存在较大的不同。 -

第6题:

现代投资组合理论的基础是()

正确答案:证券投资组合理论 -

第7题:

下列关于马柯维茨的投资组合理论的说法,不正确的是()。

- A、该理论假定市场上的投资者都是风险偏好的

- B、该理论认为,对市场上每个投资者,都存在一个可以用均值和方差表示其投资效用的均方效用函数

- C、均值一方差模型是目前投资组合理论和投资实践的主流方法

- D、该理论认为,最佳投资组合应当是投资者的无差异曲线和资产的有效边界线的切点

正确答案:A -

第8题:

下列哪些理论属于经典投资理论()。

- A、现代资产组合理论

- B、证券市场竞争性均衡理论

- C、资本结构理论

- D、行为金融理论

正确答案:A,B,C -

第9题:

填空题现代投资组合理论的基础是()正确答案: 证券投资组合理论解析: 暂无解析 -

第10题:

单选题下列关于跟踪误差的说法中,错误的是( )。A计算跟踪误差的第一步是计算投资组合相对于基准组合的跟踪偏离度

B一个投资组合可以总收益波动率很大,但是其跟踪误差却很小

C基准组合的选择与投资管理者的投资理念有关,只有适合该投资组合类型和风格的基准组合才能准确地考察投资管理者的业绩

D由于跟踪偏离度在理论上应该为零,所以跟踪误差理论上也为零

正确答案: A解析: -

第11题:

单选题下列关于投资分散化原则的说法中,错误的是( )。A投资分散化原则的理论依据是投资组合理论

B该原则仅适用于证券

C凡是有风险的事项,都要贯彻分散化原则,以降低风险

D若干种股票组成的投资组合的风险小于其加权平均风险

正确答案: B解析:

投资分散化原则是指不要把全部财富投资于一个公司,而要分散投资。分散化原则具有普遍意义,不仅仅适用于证券投资,公司各项决策都应注意分散化原则。 -

第12题:

单选题现代组合投资理论认为,有效边界与投资者的无差异曲线的切点所代表的组合是该投资者的()。A最大期望收益组合

B最小方差组合

C最优证券组合

D有效证券组合

正确答案: C解析: 暂无解析 -

第13题:

威廉?夏普发展的证券组合理论,标志着现代组合投资理论的开端。 ( )

正确答案:B

考点:考察了解证券投资分析理论发展的三个阶段和主要代表性理论。见教材第一章第二节,P4。

-

第14题:

现代风险分散化的理论基石是( )

A.证券投资组合理论

B.期权定价理论

C.行为金融理论

D.VaR理论

正确答案:A

-

第15题:

现代组合投资理论认为,有效边界与投资者的无差异曲线的切点所代表的组合是该投资者的( )。A、最大期望收益组合

B、最小方差组合

C、最优证券组合

D、有效证券组合答案:C解析:无差异曲线簇与有效边界的切点所表示的组合,相对于其他有效组合来说所在的无差异曲线的位置最高,该有效组合便是使投资者最满意的有效组合。 -

第16题:

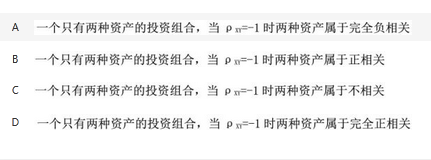

关于投资组合X、Y的相关系数,下列说法正确的是()。 答案:A解析:

答案:A解析:

-

第17题:

下列各项哪些属于现代投资理论()。A:有效市场理论

B:行为金融理论

C:投资组合理论

D:套利定价模型答案:A,C,D解析:现代投资理论包括套利定价模型、有效市场理论以及投资组合理论。B项,行为金融理论是在对现代投资理论的挑战和质疑的背景下形成的。该理论以心理学的研究成果为依据,认为投资者行为常常表现出不理性,因此会犯系统性的决策错误,而这些非理性行为和决策错误将会影响证券的定价,投资者的实际投资决策行为往往与投资者“应该”(理性)的投资行为存在较大的不同。 -

第18题:

有关“均值一方差”模型,正确的是()

- A、标志了现代组合投资理论的开端

- B、利用确定最小方差资产组合集合的思想和方法,来描述理性投资者的行为

- C、计算量很大,在实际中应用存在困难

- D、是现代组合投资理论的核心

正确答案:A,B,C,D -

第19题:

下列关于现代投资组合理论的提出者,说法不正确的是()

- A、马科维茨提出了确定最佳资产组合的基本模型

- B、斯蒂芬·罗斯提出了可以对协方差矩阵加以简化估计的单因素模型

- C、马科维茨提出了资本资产定价模型

- D、威廉·夏普提出了套利定价理论模型

- E、马科维茨发表的《资产组合选择一投资的有效分散化》,是现代证券组合管理理论的开端

正确答案:B,C,D -

第20题:

多选题有关“均值一方差”模型,正确的是()A标志了现代组合投资理论的开端

B利用确定最小方差资产组合集合的思想和方法,来描述理性投资者的行为

C计算量很大,在实际中应用存在困难

D是现代组合投资理论的核心

正确答案: C,B解析: 暂无解析 -

第21题:

多选题下列关于现代投资组合理论的提出者,说法不正确的是()A马科维茨提出了确定最佳资产组合的基本模型

B斯蒂芬·罗斯提出了可以对协方差矩阵加以简化估计的单因素模型

C马科维茨提出了资本资产定价模型

D威廉·夏普提出了套利定价理论模型

E马科维茨发表的《资产组合选择一投资的有效分散化》,是现代证券组合管理理论的开端

正确答案: A,B解析: B项,1963年,威廉·夏普提出了可以对协方差矩阵加以简化估计的单因素模型,极大地推动了投资组合理论的实际应用;C项,20世纪60年代,夏普、林特和莫森分别于1964、1965和1966年提出了资本资产定价模型(CAPM);D项,1976年,针对CAPM模型所存在的不可检验性的缺陷,斯蒂芬·罗斯提出了一种替代性的资本资产定价模型,即套利定价理论模型(APT模型)。 -

第22题:

多选题下列关于现代投资组合理论的提出者,说法不正确的有( )。A马科维茨提出了确定最佳资产组合的基本模型

B斯蒂芬·罗斯提出了可以对协方差矩阵加以简化估计的单因素模型

C马科维茨提出了资本资产定价模型

D威廉,夏普提出了套利定价理论模型

E马科维茨发表的《资产组合选择一投资的有效分散化》,是现代证券组合管理理论的开端

正确答案: B,A解析: -

第23题:

单选题下列关于马柯维茨的投资组合理论的说法,不正确的是()。A该理论假定市场上的投资者都是风险偏好的

B该理论认为,对市场上每个投资者,都存在一个可以用均值和方差表示其投资效用的均方效用函数

C均值一方差模型是目前投资组合理论和投资实践的主流方法

D该理论认为,最佳投资组合应当是投资者的无差异曲线和资产的有效边界线的切点

正确答案: B解析: 暂无解析 -

第24题:

单选题下列关于投资组合理论的表述中,不正确的是( )。A当增加投资组合中资产的种类时,组合风险将不断降低,而收益率仍然是个别资产收益率的加权平均值

B投资组合中的资产多样化到一定程度后,唯一剩下的风险是系统风险

C在充分组合的情况下,单个资产的风险对于决策是没有用的,投资人关注的只是投资组合的风险

D在投资组合理论出现以后,风险是指投资组合的全部风险

正确答案: A解析:

投资组合理论认为,若干种证券组成的投资组合,其收益是这些证券收益的加权平均数,但是其风险不是这些证券风险的加权平均风险。在投资组合理论出现以后,风险是指投资组合的系统风险,既不是指单个资产的风险,也不是指投资组合的全部风险。