itgle.com

下列关于公允价值的说法中,错误的是( )。A.公允价值是交易双方在公平交易中可接受的资产或债权价值 B.在大多数情况下,公允价值可以直接使用可获得的市场价格 C.IASB建议企业资产使用公允价值为基础记账 D.若没有证据表明资产交易市场存在时,公允价值将无法获得

题目

B.在大多数情况下,公允价值可以直接使用可获得的市场价格

C.IASB建议企业资产使用公允价值为基础记账

D.若没有证据表明资产交易市场存在时,公允价值将无法获得

相似考题

更多“下列关于公允价值的说法中,错误的是( )。”相关问题

-

第1题:

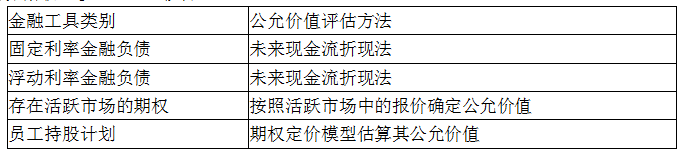

下列关于金融工具公允价值评估的说法中,错误的是()。

A.浮动利率金融负债通常根据市场报价确定公允价值

B.存在活跃市场的期权通常按照活跃市场的报价确定公允价值

C.固定利率金融负债通常根据未来现金流的现值确定公允价值

D.员工持股,计划通常采用期权定价模型估算公允价值

正确答案:A

浮动利率金融负债的公允价值的评估原理,与固定利率金融负债相同,也是采用未来现金流折现法,但是在末来现金流的确认上却有所差异。所以选项 A 不正确。 -

第2题:

以下关于公允价值、名义价值、市场价值的说法,不恰当的是( )。

A.在市场风险计量与监测的过程中,更具有实质意义的是市场价值和公允价值

B.市场价值是指在评估基准日,通过自愿交易资产所获得的资产的未来价值

C.与市场价值相比,公允价值的定义更广、更概括

D.在大多数情况下,市场价值可以代表公允价值

正确答案:B

解析:市场价值是在评估基准日,资源的买卖双方在知情、谨慎、非强迫的情况下通过公平交易资产所得到的资产的预期价值。 -

第3题:

下列关于公允价值的说法,不正确的是( )。A.公允价值是交易双方在公平交易中可接受的资产或债权价值

B.公允价值的计量可以直接使用可获得的市场价格

C.若企业数据与市场预期相冲突,则不应该用于计量公允价值

D.若没有证据表明资产交易市场存在时,公允价值可通过现金流量法来获得答案:D解析:D项,在大多数情况下,市场价值可以代表公允价值,但若没有证据表明资产交易市场存在时,公允价值可通过收益法或成本法来获得。 -

第4题:

在资产减值测试评估中,下列关于不同类型下评估方法的描述中错误的是( )。A.资产预计未来现金流量的现值通常采用收益法评估

B.资产的公允价值可以采用市场法评估

C.资产的公允价值不能采用收益法评估

D.资产的公允价值不能采用成本法评估答案:C解析:

-

第5题:

固定资产减值测试评估中,关于公允价值、使用价值的收益期的说法,正确的是( )。A.公允价值可为无限年期,使用价值为有限年期

B.公允价值可为有限年限,使用价值为无限期限

C.均为无限年期

D.均为有限年期答案:A解析:公允价值评估思路:假设在持续经营的前提下,考虑资产组内资产的有效配置、改良或重置的因素对资产组的未来收益进行预测,对净现金流以适当的折现率折现。使用价值的评估思路为:在生产线主要设备的剩余经济寿命年限内,不考虑改良或重置的因素,对待估资产组的未来净现金流量,以适当的折现率折现。 -

第6题:

(2019年真题)固定资产减值测试评估中,关于公允价值、使用价值的收益期的说法,正确的是( )。A.公允价值可为无限年期,使用价值为有限年期

B.公允价值可为有限年限,使用价值为无限期限

C.均为无限年期

D.均为有限年期答案:A解析:公允价值评估思路:假设在持续经营的前提下,考虑资产组内资产的有效配置、改良或重置的因素对资产组的未来收益进行预测,对净现金流以适当的折现率折现。使用价值的评估思路为:在生产线主要设备的剩余经济寿命年限内,不考虑改良或重置的因素,对待估资产组的未来净现金流量,以适当的折现率折现。 -

第7题:

下列关于公允价值、名义价值、市场价值的说法中,不恰当的是()。

A.在市场风险计量与监测的过程中,更具有实质意义的是市场价值和公允价值

B.市场价值是指在评估基准日,通过自愿交易资产所获得的资产的未来价值

C.与市场价值相比,公允价值的定义更广、更概括

D.在大多数情况下,市场价值可以代表公允价值答案:B解析:市场价值是在评估基准日,自愿的买卖双方在知情、谨慎、非强迫的情况下通过公平交易资产所得到的资产的预期价值。 -

第8题:

关于投资性房地产的后续计量,下列说法中错误的有()。

- A、采用公允价值模式计量的,不对投资性房产计提折旧

- B、采用公允价值模式计量的,应对投资性房产计提折旧

- C、已采用公允价值模式计量的投资性房地产,不得从公允价值模式转为成本模式

- D、已采用成本模式计量的投资性房地产,不得从成本模式转为公允价值模式

- E、已采用公允价值模式计量的投资性房地产,可以从公允价值模式转为成本模式

正确答案:B,D,E -

第9题:

下列关于可供出售金融资产持有期间期末公允价值变动说法正确的是()

- A、计入投资收益

- B、计入公允价值变动损益

- C、计入资本公积

- D、需要做纳税调调整

正确答案:B -

第10题:

多选题关于投资性房地产的后续计量,下列说法中错误的有()。A采用公允价值模式计量的,不对投资性房产计提折旧

B采用公允价值模式计量的,应对投资性房产计提折旧

C已采用公允价值模式计量的投资性房地产,不得从公允价值模式转为成本模式

D已采用成本模式计量的投资性房地产,不得从成本模式转为公允价值模式

E已采用公允价值模式计量的投资性房地产,可以从公允价值模式转为成本模式

正确答案: B,E解析: 暂无解析 -

第11题:

多选题关于投资性房地产的后续计量,下列说法中错误的有( )。A采用公允价值模式计量的,不对投资性房地产计提折旧或摊销

B采用公允价值模式计量的,应对投资性房地产计提折旧或摊销

C已采用公允价值模式计量的投资性房地产,不得从公允价值模式转为成本模式

D已采用成本模式计量的投资性房地产,不得从成本模式转为公允价值模式

正确答案: B,D解析:

采用公允价值模式计量的,不对投资性房地产计提折旧或摊销,应当以资产负债表日投资性房地产的公允价值为基础调整其账面价值,公允价值和原账面价值之间的差额计入当期损益。企业对投资性房地产的计量模式一经确定,不得随意变更。成本模式转为公允价值模式的,应当作为会计政策变更。按照《企业会计准则第28号——会计政策、会计估计变更和差错更正》处理。已采用公允价值模式计量的投资性房地产,不得从公允价值模式转为成本模式。 -

第12题:

单选题下列关于投资性房地产公允价值模式计量的说法正确的是()A用公允价值模式计量的,应对投资性房地产计提折旧

B用公允价值模式计量的,应对投资性房地产进行摊销

C以投资性房地产公允价值为基础调整其账面价值

D投资性房地产公允价值与账面价值的差额计入减值损失

正确答案: D解析: 暂无解析 -

第13题:

关于公允价值,下列说法正确的是( )

A.公允价值是内在价值

B.公允价值是市场价格

C.公允价值有可能从市场价格或模型定价两种方式计量

D.公允价值是企业会计处理的重要指标

正确答案:CD

公允价值是投资者参考当前的市场价格来估计的自己持有(或打算买入/卖出)的证券价值,或者是运用特定的估值模型来计算的证券的内在价值。公允价值是企业会计处理的重要指标。在证券市场完全有效的情况下,证券的市场价格与内在价值是一致的,但是现实中的证券市场却并非完全有效,故公允价值并能等同于内在价值或市场价格。 -

第14题:

下列关于公允价值、名义价值、市场价值的说法中,不恰当的是( )。A.在市场风险计量与监测的过程中,更具有实质意义的是市场价值和公允价值

B.市场价值是指在评估基准日,通过自愿交易资产所获得的资产的当前价值

C.与市场价值相比,公允价值的定义更广、更概括

D.在大多数情况下,市场价值可以代表公允价值答案:B解析:市场价值是在评估基准日,自愿的买卖双方在知情、谨慎、非强迫的情况下通过公平交易资产所得到的资产的预期价值。 -

第15题:

关于公允价值、名义价值、市场价值,以下说法不恰当的是( )。A.在市场风险计量与监测的过程中,更具有实质意义的是市场价值和公允价值

B.市场价值是指在评估基准日,通过Ih愿交易资产所获得的资产的未来价值

C.与市场价值相比,公允价值的定义更广、更概括

D.在大多数情况下,市场价值可以代表公允价值答案:B解析:市场价值是在评估基准日,自愿的买卖双方在知情、谨慎、非强迫的情况下通过公平交易资产所得到的资产的预期价值。 -

第16题:

下列关于金融工具公允价值评估的说法中,正确的是( )A.浮动利率金融负债通常根据未来现金流的现值确定公允价值

B.存在活跃市场的期权通常按照期权定价模型估算公允价值

C.固定利率金融负债通常根据市场报价确定公允价值

D.员工持股计划通常采用未来现金流的现值确定公允价值答案:A解析:

-

第17题:

(2017年真题)下列关于金融工具公允价值评估的说法中,错误的是( )A.浮动利率金融负债通常根据市场报价确定公允价值

B.存在活跃市场的期权通常按照活跃市场的报价确定公允价值

C.固定利率金融负债通常根据未来现金流的现值确定公允价值

D.员工持股计划通常采用期权定价模型估算公允价值答案:A解析:浮动利率金融负债的公允价值的评估原理,与固定利率金融负债相同,也是采用未来现金流折现法,但是在未来现金流的确认上却有所差异。所以选项A不正确。 -

第18题:

关于投资性房地产的计量模式,下列说法中,错误的是()。A.已采用成本模式计量的投资性房地产,不得由成本模式转为公允价值模式

B.企业对投资性房地产的计量模式一经确定,不得随意变更

C.已采用公允价值模式计量的投资性房地产,不得由公允价值模式转为成本模式

D.采用公允价值模式计量的投资性房地产,不计提折旧或进行摊销答案:A解析:投资性房地产的后续计量由成本模式转换为公允价值模式的,应当作为会计政策变更,按照《企业会计准则第28号——会计政策、会计估计变更和差错更正》处理。 -

第19题:

下列关于以权益结算的股份支付的计量,下列说法中不正确的是()

- A、应按资产负债表日权益工具的公允价值重新计量

- B、应按授予日权益工具的账面价值计量

- C、应按资产负债表日权益工具的账面价值计量

- D、应按授予日权益工具的公允价值计量,不考虑其后公允价值变动

正确答案:A,B,C -

第20题:

下列关于投资性房地产公允价值模式计量的说法正确的是()

- A、用公允价值模式计量的,应对投资性房地产计提折旧

- B、用公允价值模式计量的,应对投资性房地产进行摊销

- C、以投资性房地产公允价值为基础调整其账面价值

- D、投资性房地产公允价值与账面价值的差额计入减值损失

正确答案:C -

第21题:

多选题下列关于以权益结算的股份支付的计量,下列说法中不正确的是()A应按资产负债表日权益工具的公允价值重新计量

B应按授予日权益工具的账面价值计量

C应按资产负债表日权益工具的账面价值计量

D应按授予日权益工具的公允价值计量,不考虑其后公允价值变动

正确答案: B,A解析: 应按照授予日权益工具的公允价值计量,确认成本费用和相应的资本公积,不考虑后续公允价值变动。 -

第22题:

单选题下列关于公允价值的说法中,错误的是( )。A公允价值是交易双方在公平交易中可接受的资产或债权价值

B公允价值的计量可以直接使用可获得的市场价格

C若企业数据与市场预期相冲突,则不应该用于计量公允价值

D若没有证据表明资产交易市场存在时,公允价值可通过现金流量法来获得

正确答案: D解析: -

第23题:

单选题关于公允价值计量结果所属的层次,下列说法中错误的是()。A公允价值计量结果所属的层次,由对公允价值计量整体而言重要的输入值所属的最低层次决定

B公允价值计量结果所属的层次,取决于估值技术的输入值

C公允价值计量结果所属的层次,取决于估值技术本身

D企业在确定公允价值计量结果所属的层次时,不应考虑为取得基于公允价值的其他计量所做的调整

正确答案: C解析: 公允价值计量结果所属的层次,取决于估值技术的输入值,而不是估值技术本身。