itgle.com

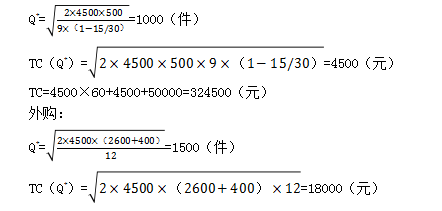

某企业全年需用某种零件22 000件,每件价格为3元,若一次购买量达到4 000件以上时,则可获3%的价格优惠。已知固定订货成本每年为1 000元,变动订货成本每次30元,固定储存成本每年为5 000元,变动单位储存成本1.5元/年。如自行生产,每件成本为2.5元,每天可生产100件,每天耗用62.5件,固定的生产准备费用每年1 200元,变动每次生产准备费用300元,自制零件的单位变动储存成本1.4元,固定储存成本每年为5 000元。要求:(1)企业每次订购多少件才能使该零件的总成本最低?外购零件的总成

题目

某企业全年需用某种零件22 000件,每件价格为3元,若一次购买量达到4 000件以上时,则可获3%的价格优惠。已知固定订货成本每年为1 000元,变动订货成本每次30元,固定储存成本每年为5 000元,变动单位储存成本1.5元/年。如自行生产,每件成本为2.5元,每天可生产100件,每天耗用62.5件,固定的生产准备费用每年1 200元,变动每次生产准备费用300元,自制零件的单位变动储存成本1.4元,固定储存成本每年为5 000元。

要求:

(1)企业每次订购多少件才能使该零件的总成本最低?外购零件的总成本为多少?

(2)若自制该零件,应分多少批生产,才能使生产准备成本与储存成本之和最低?

(3)比较企业自制与外购的总成本,应选择何方案?

相似考题

更多“某企业全年需用某种零件22 000件,每件价格为3元,若一次购买量达到4 000件以上时,则可获3%的价格优惠。已知固定订货成本每年为1 000元,变动订货成本每次30元,固定储存成本每年为5 000元,变动单位储存成本1.5元/年。如自行生产,每件成本为2.5元,每天可生产100件,每天耗用62.5件,固定的生产准备费用每年1 200元,变动每次生产准备费用300元,自制零件的单位变动储存成本1.4元,固定储存成本每年为5 000元。要求:(1)企业每次订购多少件才能使该零件的总成本最低?外购零件的总成”相关问题

-

第1题:

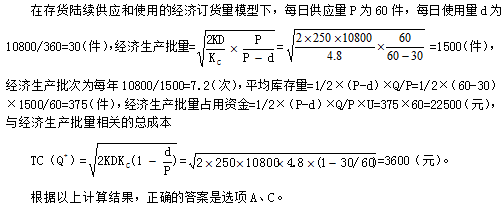

C公司生产中使用的甲标准件,全年共需耗用10800件,该标准件通过自制方式取得。其日产量60件,单位生产成本60元;每次生产准备成本250元,固定生产准备成本每年12000元;储存变动成本每件4.8元,固定储存成本每年24000元。假设一年按360天计算,下列各项中,正确的有( )。A、经济生产批量为1500件

B、经济生产批次为每年12次

C、经济生产批量占用资金为22500元

D、与经济生产批量相关的总成本是3000元答案:A,C解析:

-

第2题:

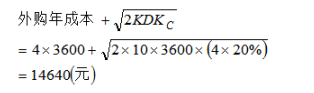

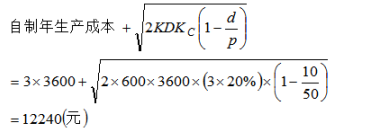

某生产企业使用A零件,可以外购,也可以自制。如果外购,单价4元,一次订货成本10元;如果自制,单位成本3元,每次生产准备成本600元,每日产量50件。零件的全年需求量为3600件,储存变动成本为零件价值的20%,每日平均需求量为10件。

要求:

(1)计算外购情况下相关最低总成本。

(2)计算自制情况下相关最低总成本。

(3)通过比较分析,该企业使用的零件应该是自制还是外购?答案:解析:(1)根据题中资料可知,外购单价和自制单位生产成本不同,因此外购成本与自制生产成本均为相关成本。外购情况下相关最低总成本为:

(2)通过第(1)问分析可知,自制情况下相关最低总成本为:

(3)通过计算结果分析可知,自制的相关最低总成本低于外购,所以自制零件合适。 -

第3题:

C公司生产中使用甲零件,全年共需耗用3600件,该零件既可自行制造也可外购取得。

如果自制,单位制造成本为10元,每次生产准备成本37.5元,每日生产量32件。

如果外购,购入单价为7.8元,从发出订单到货物到达需要8天时间,一次订货成本72元。外购零件时可能发生延迟交货,延迟的时间和概率如下:

假设该零件的单位储存变动成本为4元,单位缺货成本为5元,一年按360天计算。建立保险储备时,最小增量为10件。

要求:

(1)假设不考虑缺货的影响,计算确定C公司自制与外购方案哪个成本低并进行决策

(2)假设考虑缺货的影响,计算保险储备相关总成本最低的再订货点,并判断确定C公司自制与外购方案哪个成本低并进行决策答案:解析:(1)外购方案的总成本=3600×7.8+[2×3600×72×4]1/2=29520(元)

每日平均耗用量=3600/360=10(件)

自制方案的总成本=3600×10+[2×3600×37.5×4×(1-10/32)]1/2=36861.68(元)

由于外购方案的总成本低,所以,应该选择外购方案。

(2)外购方案的经济订货批量=

每年订货次数=3600/360=10(次)

交货期内的日平均需要量=3600/360=10(件)

①保险储备B=0时,即不设置保险天数,则缺货量的期望值S=1×10×0.25+2×10×0.1+3×10×0.05=6(件)

TC(S,B)=6×5×10+0×4=300(元)

②保险储备B=10件时,即设置1天的保险天数,则缺货量的期望值S=(2-1)×10×0.1+(3-1)×10×0.05=2(件)

TC(S,B)=2×5×10+10×4=140(元)

③保险储备B=20件时,即设置2天的保险天数,则缺货量的期望值S=(3-2)×10×0.05=0.5(件)

TC(S,B)=0.5×5×10+20×4=105(元)

④保险储备B=30件时,即设置3天的保险天数,则缺货量的期望值S=0件

TC(S,B)=30×4=120(元)

通过计算结果比较得出,当保险储备量为20件时,与保险储备相关的总成本最低,此时的再订货点R=10×8+20=100(件)。

考虑缺货情况下,外购方案的总成本=3600×7.8+105+[2×3600×72×4]^1/2=29625(元),小于自制方案的总成本36861.68元。所以,选择外购方案。 -

第4题:

(2017年)甲公司某零件年需要量18000件,每次订货成本20元,单位变动储存成本每件0.5元。按照经济订货量进货,则下列表述中错误的是( )。A.总订货成本300元

B.每次订货的相关总成本为900元

C.年订货次数15次

D.经济订货量为1200件答案:B解析:根据题中资料,经济订货批量=

=1200(件),选项D正确;年订货次数=18000/1200=15(次),选项C正确;总订货成本=15×20=300(元),选项A正确;每次订货的相关总成本

=600(元),选项B错误。 -

第5题:

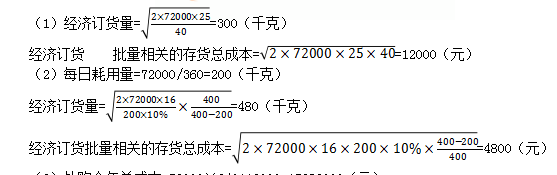

C企业每年耗用某种材料72000千克,该材料可以自制也可以外购。

如果外购,单位变动储存成本为40元,每次订货成本为25元,单价为240元。

如果自制,每日送货量为400千克,单位生产成本为200元,每次生产准备成本为16元,单位变动储存成本为单位生产成本的10%,一年360天。

要求:

(1)计算外购前提下的经济订货量及与经济订货批量相关的存货总成本。

(2)计算自制前提下的经济订货量及与经济订货批量相关的存货总成本。

(3)C企业应选择自制还是外购,并说明理由。答案:解析:

(3)外购全年总成本=72000×240+12000=17292000(元)

自制全年总成本=72000×200+4800=14404800(元)

自制全年总成本较低,应选择自制。 -

第6题:

C公司生产中使用的甲标准件,全年共需耗用9000件,该标准件通过自制方式取得。其日产量50件,单位生产成本50元;每次生产准备成本200元,固定生产准备成本每年10000元;储存变动成本每件5元,固定储存成本每年20000元。假设一年按360天计算,下列各项中,正确的有()。A.经济生产批量为1200件

B.经济生产批次为每年12次

C.经济生产批量占用资金为30000元

D.与经济生产批量相关的总成本是3000元

E.与经济生产批量相关的总成本是30000元答案:A,D解析:本题属于“存货陆续供应和使用”,每日供应量P为50件,每日使用量d为9000/360=25(件),代入公式可知:经济生产批量=[2×9000×200/5×50/(50-25)]1/2=1200(件),经济生产批次为每年9000/1200=7.5(次),平均库存量=1200/2×(1-25/50)=300(件),经济生产批量占用资金为300×50=15000(元),与经济生产批量相关的总成本=2×9000/1200×200=3000(元)。所以选项AD为本题答案。 -

第7题:

某汽车制造企业,根据计划每年需采购A零件50000个。A零件的单价为40元,每次订购成本为100元,每个零件每年的仓储保管成本为10元。求A零件的经济批量、每年的持有成本、订货成本、总成本、每年的订货次数及订货间隔周期。

正确答案: 经济批量Q0=2D×S/H2×50000×100/10=1000个

Q0)H=(1000/2)×10=5000元2每年的持有成本=(

每年订货成本=D.S=(50000/1000)×100=5000元Q0

每年总成本=(Q0D.H+()S=5000+5000=10000元2Q0

每年的订货次数N=D/Q0=50000/1000=50次

订货间隔周期T=365/N=365/50=7.3天 -

第8题:

在存货经济订货量的基本模型中,与每年最佳订货次数有关的变量是()。

- A、存货年需求量

- B、每次订货的变动成本

- C、固定储存成本

- D、储存存货的单位变动成本

正确答案:A,B,D -

第9题:

某企业生产A产品,每年需要甲零件1000件。该零件可以自制也可以外购。目前该企业已具备自制能力,自制甲零件的完全成本为30元,其中:直接材料20元,直接人工4元,变动性制造费用1元,固定性制造费用5元。假定甲零件的外购单价为26元,且自制生产能力无法转移。要求:计算自制甲零件的单位变动成本;

正确答案: 自制甲零件的单位变动成本=20+4+1=25(元) -

第10题:

多选题C公司生产中使用的甲标准件,全年共需耗用9000件(-年按照360天计算),该标准件通过自制方式取得。其日产量50件,单位生产成本50元;每次生产准备成本200元,固定生产准备成本每年10000元;年变动储存成本每件5元,固定储存成本每年20000元。假设-年按360天计算,下列各项中,正确的有()。A经济生产批量为1200件

B最高库存量为600件

C经济生产批量占用资金为30000元

D与经济生产批量相关的总成本是3000元

正确答案: A,B解析: 暂无解析 -

第11题:

多选题某公司生产中使用的甲标准件,全年共需耗用9000件,该标准件通过自制方式取得。日产量50件,单位生产成本50元;每次生产准备成本200元,固定生产准备成本每年10000元;储存变动成本每件5元,固定储存成本每年20000元。假设一年按360天计算,下列各项中,正确的有( )。A经济生产批量为1200件

B经济生产次数为每年12次

C平均库存量为600件

D与经济生产批量相关的总成本是3000元

正确答案: B,C解析: -

第12题:

问答题甲公司使用A零件,零件的全年需求量为360000件,可以从乙供应商处购买该零件,单位进价300元,每次订货费用为600元,年单位零件变动储存成本为零件价值的20%。零件陆续到货并使用,每日送货量为500件,每日耗用量为100件。计算A零件的变动订货成本。正确答案: A零件的变动订货成本=120×600=72000(元)解析: 暂无解析 -

第13题:

C公司生产中使用的甲标准件,全年共需耗用9000件,该标准件通过自制方式取得。其日产量50件,单位生产成本50元;每次生产准备成本200元,固定生产准备成本每年10000元;储存变动成本每件5元,固定储存成本每年20000元。假设一年按360天计算,下列各项中,正确的有( )。A、经济生产批量为1200件

B、经济生产批次为每年12次

C、经济生产批量占用资金为30000元

D、与经济生产批量相关的总成本是3000元答案:A,D解析:本题属于“存货陆续供应和使用”,每日供应量P为50件,每日使用量d为9000/360=25(件),代入公式可知:经济生产批量=[2×9000×200/5×50/(50-25)]1/2=1200(件),经济生产批次为每年9000/1200=7.5(次),平均库存量=1200/2×(1-25/50)=300(件),经济生产批量占用资金为300×50=15000(元),与经济生产批量相关的总成本=2×9000/1200×200=3000(元)。所以选项AD为本题答案。

【考点“基本模型的扩展—存货陆续供应和使用”】 -

第14题:

某企业生产中使用的A标准件既可自制也可外购。若自制,单位生产成本为60元,每次生产准备成本500元,年固定生产准备成本为50000元,每次生产准备时间需要3天,每日产量30件;若外购,购入价格是单位自制成本的1.5倍,从发出订单至货物到达需要2天时间,一次订货运输费2600元,每次订货的检验费400元。

A标准件全年共需耗用4500件,企业存货占用资金的资本成本率为10%,单件存货保险费为1元,存货残损变质损失为每件2元,假设一年工作天数为300天,单位缺货成本为10元。

企业生产每日需要的零件数量为:

要求:

(1)计算自制存货的单位储存变动成本。

(2)计算外购存货的单位储存变动成本。

(3)若不考虑缺货的影响,分别计算自制的经济生产批量和外购的经济订货批量,并通过计算分析企业应自制还是外购A标准件。

(4)确定企业当库存零件水平为多少时应进行生产准备。

(5)若考虑缺货的影响,判断企业应自制还是外购A标准件。答案:解析:(1)自制存货单位储存变动成本=单位存货占用资金的应计利息+单位存货保险费+单位存货残损变质损失=60×10%+1+2=9(元/件)

(2)外购存货单位储存变动成本=60×1.5×10%+1+2=12(元/件)

(3)自制:

每日需用量=4500/300=15(件)

TC=4500×60×1.5+18000=423000(元)

因为外购总成本大于自制总成本,所以企业应自制A标准件。

(4)生产准备期内存货需要量及概率

年生产准备次数=4500/1000=4.5(次)

设B=0,R=3×(4500/300)=45(件)

S=(51-45)×0.2+(57-45)×0.15=3(件)

TC(S,B)=3×10×4.5=135(元)

设B=6件,R=45+6=51(件)

S=(57-51)×0.15=0.9(件)

TC(S,B)=10×0.9×4.5+6×9=94.5(元)

设B=12件,R=45+12=57(件)

S=0

TC(S,B)=12×9=108(元)

再订货点为51件时,相关成本最小。所以当库存零件水平为51件时应进行生产准备。

(5)自制:

考虑缺货影响的自制相关总成本=324500+94.5=324594.5(元)

外购:

年订货次数=4500/1500=3(次)

设B=0,R=2×(4500/300)=30(件)

S=(34-30)×0.2+(38-30)×0.15=2(件)

TC(S,B)=2×10×3=60(元)

设B=4件,R=30+4=34(件)

S=(38-34)×0.15=0.6(件)

TC(S,B)=10×0.6×3+4×12=66(元)

设B=8件,R=30+8=38(件)

S=0

TC(S,B)=8×12=96(元)

再订货点为30件时,相关成本最小。

考虑缺货影响的外购相关成本=423000+60=423060(元)

所以还是选择自制。 -

第15题:

甲公司某零件年需要量18000件,每次订货成本20元,单位变动储存成本0.5元每件。按照经济订货量进货,则下列表述中错误的是( )。(第6章)A.总订货成本300元

B.每次订货的相关总成本为900元

C.年订货次数15次

D.经济订货量为1200件答案:B解析:

-

第16题:

假设某企业每年所需的原材料为80000千克,单位成本为15元/千克。每次订货的变动成本为20元,单位变动储存成本为0.8元/千克。一年按360天计算。

计算下列指标:

(1)经济订货批量;(2)每年最佳订货次数;(3)最佳订货周期;(4)经济订货量平均占用资金;(5)与经济订货批量相关的存货总成本;(6)在经济订货批量下,变动订货成本和变动储存成本答案:解析:

-

第17题:

(2019年)甲公司是一家标准件分销商,主要业务是采购并向固定客户供应某种标准件产品。有关资料如下:

(1)该标准件上一年订货次数为60次,全年订货成本为80万元,其中,固定成本总额为26万元,其余均为变动成本,单位变动成本和固定成本总额在下一年保持不变。

(2)该标准件总储存费用中每年固定租金为120万元,每增加一件标准件,就增加1元仓储费。每件标准件占用资金为50元,资金利息率为6%。

(3)该标准件年需要量为180万件,进货价格为150元/件,一年按照360天计算。

要求:

(1)计算每次订货变动成本和单位变动储存成本。

(2)根据经济订货模型计算该标准件的经济订货量和最佳订货周期(按天表示)。

(3)计算按经济订货批量采购该标准件的年存货相关总成本、经济订货批量下的变动订货成本和变动储存成本。

(4)计算经济订货批量平均占用资金。答案:解析:(1)每次订货变动成本=(800000-260000)/60=9000(元/次)

单位变动储存成本=1+50×6%=4(元/件)

最佳订货次数=1800000/90000=20(次)

最佳订货周期=360/20=18(天)

或者:

年存货相关总成本=90000×4=360000(元)

变动订货成本=9000×20=180000(元)

变动储存成本=90000/2×4=180000(元)

或者:

变动订货成本=变动储存成本=360000/2=180000(元)

(4)经济订货批量平均占用资金=90000/2×150=6750000(元) -

第18题:

C 公司生产中使用的甲标准件,全年共需耗用 9000 件,该标准件通过自制方式取得。其日产量 50 件,单位生产成本 50 元;每次生产准备成本 200 元,固定生产准备成本每年 10000 元;储存变动成本每件 5 元,固定储存成本每年 20000 元。假设一年按 360 天计算,下列各项中,正确的有( )。A、经济生产批量为1200 件

B、经济生产批次为每年12 次

C、经济生产批量占用资金为30000 元

D、与经济生产批量相关的总成本是3000 元

E、与经济生产批量相关的总成本是30000 元答案:A,D解析:本题属于“存货陆续供应和使用”,每日供应量 P 为 50 件,每日使用量 d 为

9000/360=25(件),代入公式可知:经济生产批量=[2×9000×200/5×50/(50-25)]

1/2=1200(件),经济生产批次为每年 9000/1200=7.5(次),平均库存量

=1200/2×(1-25/50)=300(件),经济生产批量占用资金为 300×50=15000(元),与经济生产批量相关的总成本=2×9000/1200×200=3000(元)。所以选项 AD 为本题答案。 -

第19题:

甲公司使用A零件,零件的全年需求量为360000件,可以从乙供应商处购买该零件,单位进价300元,每次订货费用为600元,年单位零件变动储存成本为零件价值的20%。零件陆续到货并使用,每日送货量为500件,每日耗用量为100件。 计算A零件的变动订货成本。

正确答案: A零件的变动订货成本=120×600=72000(元) -

第20题:

某厂生产A产品,每年固定费用总额为45万元,单位变动费用为30元,全年销售量2000件,预计可获总成本10%的利润。试问A产品每件价格应为多少?

正确答案: 由成本加成定价法公式可得:

A.产品定价=单位产品成本×(1+加成率)

=(450000+2000×30)/2000×(1+10%)=280.5(元)

即A产品每件单价应为280.5元 -

第21题:

某企业每年需用A零件100000件,该零件即可以自制,又可以外购。若外购每件单价为40元;若自制,企业拥有多余的生产能力且无法转移,其单位成本为:直接材料30元;直接人工6元;变动制造费用3元;固定制造费用5元;单位成本合计44元,请问A零件是自制还是外购?可节约的成本是多少?

正确答案:根据题意,可采用相关成本分析法。由于企业拥有多余的生产能力,固定成本属于无关成本,不需考虑,自制单位变动成本为39元(直接材料30元,直接人工6元,变动制造费用3元),外购单价为40元。有:

•自制总成本为:100000×39=3900000(元)

•外购总成本为:100000×40=4000000(元)

•企业应选择自制方案,可节约成本100000元。 -

第22题:

问答题甲公司是一家设备制造企业,常年大量使用某种零部件,该零部件既可以外购,也可以自制,如果外购,零部件单价为100元/件,单位变动储存成本为单价的10%,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下: (1)需要购买一套价值为100000元的加工设备,该设备可以使用5年,按直线法计提折旧,使用期满无残值。 (2)每次生产准备成本为400元,每日产量为15件。 (3)单位变动储存成本为6元/件。 (4)除上述成本外,自制零部件还需发生单位变动生产成本50元。 该零部件的全年需求量为3600件,每年按360天计算。 要求: (1)计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。 (2)计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本(提示:考虑加工设备每年计提的折旧费)。 (3)判断甲公司应该选择外购方案还是自制方案,并说明原因。正确答案:解析: -

第23题:

问答题某企业全年需A零件4000件,每件每年储存成本为10元,每次订货成本为50元。供应商规定,每次订货量达到或超过500件时,可获得5%的价格优惠,不是500件时单价为100元。试分析该企业订货批量多大时在经济上比较合算。正确答案: (1)不接受数量折扣时

经济订购批量=(2*4000*50/10)1/2=200件

年存货总成本=100*4000+(4000/200)*50+(200/2)*10=402000元

(2)接受数量折扣时

T.C=100*4000*(1-0.05)+(4000/500)*50+(500/2)*10 =382900元<402000元

该企业订购批量为500件时最经济。解析: 暂无解析