itgle.com

Y公司以前年度采用余额百分比法核算坏账,坏账准备按应收款项(包括应收账款和其他应收款)余额的5%计提。2009年度,为更合理地核算坏账,Y公司董事会决定改按账龄分析法核算坏账。Y公司根据应收款项和账龄计提了相应的坏账准备,未考虑计提前坏账准备账户的余额。助理人员认为( )。A.不需要调整B.该事项属会计政策变更,应作追溯调整C.该事项属会计估计变更,应作追溯调整D.应调整,将计提前坏账准备账户的余额扣除

题目

Y公司以前年度采用余额百分比法核算坏账,坏账准备按应收款项(包括应收账款和其他应收款)余额的5%计提。2009年度,为更合理地核算坏账,Y公司董事会决定改按账龄分析法核算坏账。Y公司根据应收款项和账龄计提了相应的坏账准备,未考虑计提前坏账准备账户的余额。助理人员认为( )。

A.不需要调整

B.该事项属会计政策变更,应作追溯调整

C.该事项属会计估计变更,应作追溯调整

D.应调整,将计提前坏账准备账户的余额扣除

相似考题

更多“Y公司以前年度采用余额百分比法核算坏账,坏账准备按应收款项(包括应收账款和其他应收款)余额的5% ”相关问题

-

第1题:

某企业坏账核算采用备抵法,并按应收款项年末余额百分比法计提坏账准备,各年计提比例均假设为应收款项余额的5%.该企业计提坏账准备的第一年的年末应收款项余额为1200000;第二年客户甲单位所欠15000元账款按规定确认为坏账,应收款项期末余额为1400000;第三年客户乙单位破产,所欠10000元中有4000元无法收回,确认为坏账,年末应收款项余额为1300000;第四年已冲销的甲单位所欠15000元账款又收回10000元,年末应收款项余额为1500000。则该企业应对应收款项计提坏账准备在四年中累计计入资产减值损失的金额为( )元

A24000

B74000

C7500

D84000

正确答案:D

-

第2题:

企业采用应收账款余额百分比法计提坏账准备的,期末“坏账准备”科目余额应等于按应收账款余额的一定百分比计算的坏账准备金额。()

D 第一年提取:1200000×5%=60000元;第二年提取前余额:60000-15000=45000元,应有余额:1400000×5%=70000元,所以应该提取25000元;第三年提取前余额:70000-4000=66000元,应有余额:1300000×5%=65000元,所以应该冲销1000元;三年合计为:60000 25000-1000=84000元。 -

第3题:

【判断题】企业采用应收账款余额百分比法计提坏账准备的,期末“坏账准备”科目余额应等于按应收账款余额的一定百分比计算的坏账准备金额。 ()

A.Y.是

B.N.否

D 解析:预收账款借方余额具有应收账款性质,也应计提坏账准备;应收账款贷方余额具有预收账款性质,不应计提坏账准备。 -

第4题:

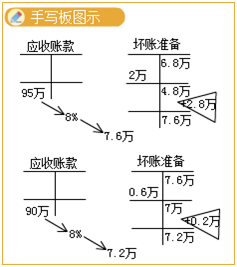

丁公司坏账核算采用备抵法,并按应收款项余额百分比法计提坏账准备,各年计提比例假设均为年末应收款项余额的8%。20×6年初“坏账准备”账户的贷方余额为68 000元;20×6年客户甲单位所欠20 000元按规定确认为坏账,应收款项年末余额为950 000元;20×7年客户乙单位破产,所欠款项中有6 000元无法收回,确认为坏账,年末应收款项余额为900 000元;

20×8年已冲销的甲单位所欠20 000元账款又收回15 000元,年末应收款项余额为1 000 000元。则该公司在上述三年内对应收款项计提坏账准备累计计入信用减值损失的金额为( )元。A.4000

B.12000

C.23000

D.30000答案:C解析:20×6年计提的坏账准备计入信用减值损失的金额

=950 000×8%-(68 000-20 000)=28 000(元);

20×7年计提的坏账准备计入信用减值损失的金额

=900 000×8%-(950 000×8%-6 000)=2 000(元);

20×8年计提的坏账准备计入信用减值损失的金额

=1 000 000×8%-(900 000×8%+15 000)

=-7 000(元);

三年合计=28 000+2 000-7 000=23 000(元)。 -

第5题:

5、企业按应收款项余额百分比法计提坏账准备,确定的计提比例为10%。2017年末应收款项的余额为500 000元,计提坏账准备前“坏账准备”账户无余额。编制年末计提坏账准备的会计分录时()。

A.借:坏账准备 50 000

B.贷:坏账准备 50 000

C.借:资产减值损失 50 000

D.贷:应收账款 50 000

D 解析:四年中累计计入管理费用的金额=6+2.5-0.1+0=8.40(万元)