itgle.com

甲公司是一家家电制造企业,2011年末的有关指标如下(单位:万元)。指标 数据投资资本2000其中:权益资本1 200可持续增长率15%投资资本回报率11%税后债务资本成本5%销售增长率20%权益资本成本20%所得税税率25%要求: (1)计算加权平均资本成本。 (2)根据财务战略矩阵判断该公司业务处于哪个象限,属于何种类型业务。(3)简述该公司可以选择的财务战略。

题目

甲公司是一家家电制造企业,2011年末的有关指标如下(单位:万元)。

指标 数据

投资资本

2000

其中:权益资本

1 200

可持续增长率

15%

投资资本回报率

11%

税后债务资本成本

5%

销售增长率

20%

权益资本成本

20%

所得税税率

25%

要求: (1)计算加权平均资本成本。 (2)根据财务战略矩阵判断该公司业务处于哪个象限,属于何种类型业务。(3)简述该公司可以选择的财务战略。

相似考题

参考答案和解析

正确答案:

(1)加权平均资本成本=[(2 000—1 200)×5%+1 200 x 20%]/2 000:14%。

(2)由于该公司的投资资本回报率11%低于资本成本14%,销售增长率20%高于可持续增长率15%,所以其业务处于财务战略的第四象限,属于减损型现金短缺业务。

(3)处于第四四象限的业务单位或企业会减损股东财富,由于增长缓慢而遇到现金短缺问题。所以这种业务不能通过扩大销售解决问题。由于股东财富和现金都在被蚕食,需要快速解决问题。主要有以下两种途径:一是彻底重组。如果盈利能力低是本企业的独有问题,应再仔细分析经营业绩,寻找价值减损和不能充分增长的内部原因后,对业务进行彻底重组。这样做的风险是:如果重组失败,股东将蒙受更大损失。二是出售。如果盈利能力低是整个行业的衰退引起的,企业无法对抗衰退市场的自然结局,应尽快出售以减少

损失。

(1)加权平均资本成本=[(2 000—1 200)×5%+1 200 x 20%]/2 000:14%。

(2)由于该公司的投资资本回报率11%低于资本成本14%,销售增长率20%高于可持续增长率15%,所以其业务处于财务战略的第四象限,属于减损型现金短缺业务。

(3)处于第四四象限的业务单位或企业会减损股东财富,由于增长缓慢而遇到现金短缺问题。所以这种业务不能通过扩大销售解决问题。由于股东财富和现金都在被蚕食,需要快速解决问题。主要有以下两种途径:一是彻底重组。如果盈利能力低是本企业的独有问题,应再仔细分析经营业绩,寻找价值减损和不能充分增长的内部原因后,对业务进行彻底重组。这样做的风险是:如果重组失败,股东将蒙受更大损失。二是出售。如果盈利能力低是整个行业的衰退引起的,企业无法对抗衰退市场的自然结局,应尽快出售以减少

损失。

更多“甲公司是一家家电制造企业,2011年末的有关指标如下(单位:万元)。 指标 ”相关问题

-

第1题:

共用题干

某公司2011年度有关财务资料如下:

财务指标

年初数(万元)

年末数(万元)

财务指标

本年数

流动资产

7200

8000

销售收入

30000

其中:应收账款

3300

4200

销售成本

18000

流动负债

4000

5000

净利润

7200

该公司采用剩余股利政策,其目标资本结构为自有资本占70%,借入资本占30%。2012年该公司的投资计划所需资金为6000万元。该公司2011年的销售净利率为()。

A:16%

B:24%

C:32%

D:40%答案:B解析:96.本题考查剩余股利政策。按目标资本结构的要求,公司投资计划所需的自有资本数额为:6000×70%=4200(万元),按照剩余股利政策的要求,该公司向投资者分红的数额为:7200一4200=3000(万元)。

97.本题考查剩余股利政策的缺点。剩余股利政策的缺点是:股利发放额会每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

98.本题考查销售净利率的计算。销售净利率=(净利润÷销售收入)×100%。根据公式计算:销售净利率=(7200÷30000)×100%=24%。

99.本题考查流动比率的计算。流动比率=流动资产÷流动负债。根据公式计算:流动比率=8000÷5000=1.6。

100. -

第2题:

共用题干

某公司2011年度有关财务资料如下:

财务指标

年初数(万元)

年末数(万元)

财务指标

本年数

流动资产

7200

8000

销售收入

30000

其中:应收账款

3300

4200

销售成本

18000

流动负债

4000

5000

净利润

7200

该公司采用剩余股利政策,其目标资本结构为自有资本占70%,借入资本占30%。2012年该公司的投资计划所需资金为6000万元。该公司2011年末的流动比率为()。

A:0.8

B:1.2

C:1.6

D:1.8答案:C解析:96.本题考查剩余股利政策。按目标资本结构的要求,公司投资计划所需的自有资本数额为:6000×70%=4200(万元),按照剩余股利政策的要求,该公司向投资者分红的数额为:7200一4200=3000(万元)。

97.本题考查剩余股利政策的缺点。剩余股利政策的缺点是:股利发放额会每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

98.本题考查销售净利率的计算。销售净利率=(净利润÷销售收入)×100%。根据公式计算:销售净利率=(7200÷30000)×100%=24%。

99.本题考查流动比率的计算。流动比率=流动资产÷流动负债。根据公式计算:流动比率=8000÷5000=1.6。

100. -

第3题:

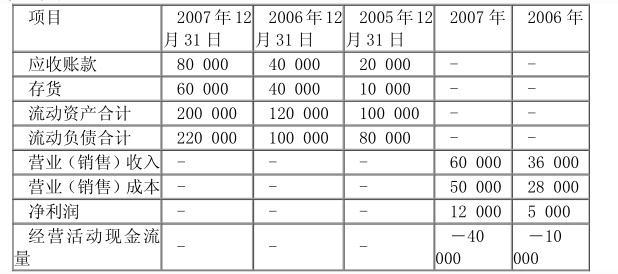

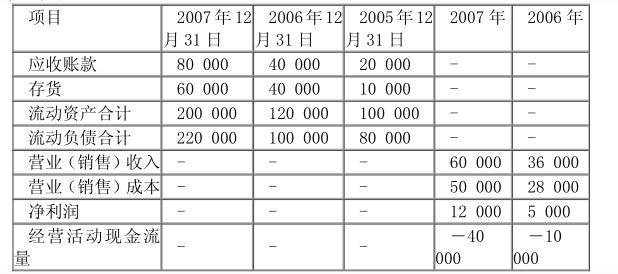

ABC 公司为一家家电上市企业,为了拓展市场,公司近年来主要采用赊销方式销售产品,其 2005、2006、2007 年有关报表数据如下:

单位:万元

2007 年有关财务指标的行业平均值为:应收账款周转率为 6 次,存货周转率为 12次,流动资产周转率为 2 次,流动比率为 2,速动比率为 1,现金流动负债比率为 0.5假定2006 年上述有关指标的行业平均值与 2007 年相同。

要求:请从公司短期偿债能力的角度,分析公司短期偿债能力存在的问题。答案:解析:公司短期偿债能力存在的问题:

(1)从流动比率分析看,公司 2007 年流动比率为 0.91,不到行业平均值的一半,而且比上年明显下降。说明公司短期偿债能力较差〔或:财务状况恶化;或:财务风险越来越大〕,且越来越差。

(2)从速动比率分析看,公司 2007 年速动比率仅为 0.64,远低于行业平均值,而且比上年明显下降。说明公司短期偿债能力较差〔或:财务状况恶化;或:财务风险越来越大〕,且越来越差。

(3)从现金流动负债比率分析看,公司 2007 年的经营活动现金流量为-40000 万元,现金流动负债比率为-0.18,不仅远低于行业平均值,而且出现了负数,比上年也有大幅度下降说明公司在短期内不仅没有足够的经营活动现金流量偿还流动负债,而且经营活动本身的资金相当紧张,短期偿债能力较差。

或:

2007 年流动比率=200000/220000=0.91〔或:0.909〕

2006 年流动比率=120000/100000=1.20

2007 年速动比率=(200000-60000)/220000=0.64〔或:0.636〕

2006 年速动比率=(120000-40000)/100000=0.80

2007 年现金流动负债比率=-40000/220000=-0.18

2006 年现金流动负债比率=-10000/100000=-0.10

企业上述三个指标(流动比率、速动比率、现金流动负债比率)均低于行业平均值,说明企业短期偿债能力较差,且资金紧张,没有足够的经营活动现金流量偿还流动负债。 -

第4题:

共用题干

某公司2011年度有关财务资料如下:

财务指标

年初数(万元)

年末数(万元)

财务指标

本年数

流动资产

7200

8000

销售收入

30000

其中:应收账款

3300

4200

销售成本

18000

流动负债

4000

5000

净利润

7200

该公司采用剩余股利政策,其目标资本结构为自有资本占70%,借入资本占30%。2012年该公司的投资计划所需资金为6000万元。该公司2011年的应收账款周转率为()次。

A:2

B:4

C:6

D:8答案:D解析:96.本题考查剩余股利政策。按目标资本结构的要求,公司投资计划所需的自有资本数额为:6000×70%=4200(万元),按照剩余股利政策的要求,该公司向投资者分红的数额为:7200一4200=3000(万元)。

97.本题考查剩余股利政策的缺点。剩余股利政策的缺点是:股利发放额会每年随着投资机会和盈利水平的波动而波动,不利于投资者安排收入与支出,也不利于公司树立良好的形象,一般适用于公司初创阶段。

98.本题考查销售净利率的计算。销售净利率=(净利润÷销售收入)×100%。根据公式计算:销售净利率=(7200÷30000)×100%=24%。

99.本题考查流动比率的计算。流动比率=流动资产÷流动负债。根据公式计算:流动比率=8000÷5000=1.6。

100. -

第5题:

ABC 公司为一家家电上市企业,为了拓展市场,公司近年来主要采用赊销方式销售产品,其 2005、2006、2007 年有关报表数据如下:

单位:万元

2007 年有关财务指标的行业平均值为:应收账款周转率为 6 次,存货周转率为 12次,流动资产周转率为 2 次,流动比率为 2,速动比率为 1,现金流动负债比率为 0.5假定2006 年上述有关指标的行业平均值与 2007 年相同。

要求:请从公司营运能力的角度,分析公司营运资金管理存在的问题。答案:解析:公司营运能力存在的问题:

(1) 从公司应收账款管理角度看,公司 2007 年应收账款周转率为 1 次;2006 年应收款周转率为 1.2 次,均远低于行业平均值。

说明该公司应收账款周转速度慢,发生坏账损失的可能性大,而且有逐年恶化趋势。

(2) 从公司存货管理角度看,公司 2007 年存货周转率为 1 次;2006 年存货周转率为1.2 次,均远低于行业平均值。说明该公司存货周转速度慢,存货管理效率较低,而且有逐年恶化的趋势。

(3) 从公司流动资产整体管理角度,公司 2007 年流动资产周转率为 0.38 次〔或:0.375

次〕;2006 年流动资产周转率为 0.327 次,均远低于行业平均值。说明该公司流动资产利用效果较差。

或:

2007 年收帐款周转率=60000/ u12308X 80000+40000)/2〕=1 次

2006 年收帐款周转率=36000/ u12308X 40000+20000)/2〕=1.2 次

2007 年存货周转次数=50000/ u12308X 60000+40000)/2〕=1 次

2006 年存货周转次数=28000/ u12308X 40000+10000)/2〕=1.12 次

2007 年流动资产周转率=60000/ u12308X(200000+120000)/2〕=0.38 次〔或:0.375次〕

2006 年流动资产周转率=36000/ u12308X(120000+100000)/2〕=0.33 次〔或:0.327次〕

企业上述三个指标(应收账款周转率、存货周转率、流动资产周转率)均低于行业平均值,

说明企业应收帐款、存款、流动资产管理效率低〔或:利用效果差〕,营运能力差。