itgle.com

(2009年)乙公司是一家初创期的高科技企业。乙公司管理层正在实施企业特征分析,以便选择合适的财务战略。下列各项关于乙公司企业特征和财务战略选择的表述中,正确的有( )。 A.乙公司属于经营风险较高的企业 B.乙公司适合风险投资者投资 C.乙公司适宜进行高负债筹资 D.乙公司不适宜派发股利

题目

B.乙公司适合风险投资者投资

C.乙公司适宜进行高负债筹资

D.乙公司不适宜派发股利

相似考题

参考答案和解析

更多“(2009年)乙公司是一家初创期的高科技企业。乙公司管理层正在实施企业特征分析,以便选择合适的财务战略。下列各项关于乙公司企业特征和财务战略选择的表述中,正确的有( )。 ”相关问题

-

第1题:

甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。

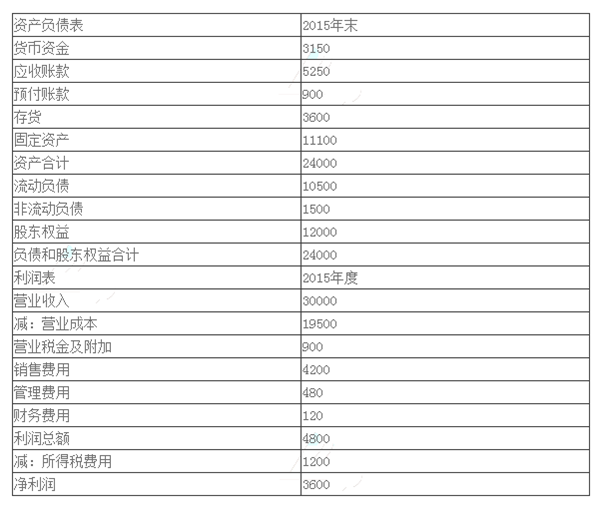

(1)甲公司2015年主要财务数据如下所示:

单位:万元

假设资产负债表项目中年末余额代表全年水平。

(2)乙公司相关财务比率:

(1)使用因素分析法,按照销售净利率、总资产周转率、权益乘数的顺序,对2015年甲公司相对于乙公司权益净利率的差异进行定量分析;

(2)说明销售净利率、总资产周转率、权益乘数三个指标咅自经济含义及各评价企业哪方面能力,并指出甲乙公司在经营战略和财务政策上的差别。答案:解析:(1)甲公司:

销售净利率=3600/30000 x l00%= 12%

总资产周转率=30000/24000=1. 25

权益乘数=24000/12000= 2

甲公司权益净利率=12%X 1. 25X 2= 30%

乙公司权益净利率=24%X0. 6X1. 5=21.6%

权益净利率差异=30% - 21.6%=8.4%

销售净利率差异造成的权益净利率差异=(12%- 24%) X0. 6X1. 5= -10.8%

总资产周转率差异造成的权益净利率差异=12%X (1. 25-0.6) X1. 5=11. 7%

权益乘数差异造成的权益净利率差异=12%X 1. 25X ( 2 -1. 5) =7. 5%

(2)销售净利率反映每1元销售收入取得的净利润,可以概括企业的全部经营成果,该比率越大,企业的盈利能力越强。

总资产周转率表明1年中总资产周转的次数,或者说明每1元总资产支持的销售收入,是反映企业营运能力的指标。

权益乘数表明每1元股东权益拥有的资产额,是反映财务扛杆和偿债能力的指标。

销售净利率和总资产周转次数可以反映企业的经营战略,权益乘数可以反映企业的财务政策。在经营战略上,甲公司采用的是“低盈利、高周转”方针,乙公司采用的是“高盈利、低周转”方针。财务政策上,甲公司配置了更高的财务扛杆。 -

第2题:

下列各项中,有助于证券分析师判断公司未来成长性的是( )A:公司未来扩张潜力分析

B:公司规模变动特征分析

C:公司财务状况分析

D:公司经营战略分析答案:A,B,D解析:公司成长性分析包括两个方面;①公司经营战略分析,经营战略具有全局性、长远性和纲领性的特征,它从宏观上规定了公司的成长方向、成长速度及其实现方式;②公司规模变动特征及扩张潜力分析,公司规模变动特征和扩张潜力一般与其所处的行业发展阶段、市场结构、经营战略密切相关,它是从微观方面具体考察公司的成长性 -

第3题:

甲公司为国内上市的电信公司。甲公司正在研究收购某发展中国家的乙移动通信公司。下列各项因素中,属于甲公司在 PEST分析中应当考虑的有( )。A.甲公司具有较强的财务实力收购乙公司

B.乙移动通信公司所在国政府历来对企业实施高税收政策

C.甲公司在国内提供电信服务积累的经验与技术有助于管理乙移动通信公司的业务

D.乙移动通信公司所在国的电信技术近年来发展迅速答案:B,D解析:选项 B属于宏观环境分析中的政治和法律因素;选项 D属于宏观环境分析中的技术因素;选项 A、 C属于企业内部资源和能力。因此,选项 B、 D正确。 -

第4题:

乙公司是一家初创的高科技企业。乙公司管理层正在实施企业特征分析,以便选择合适的财务战略。下列各项关于乙公司企业特征和财务战略选择的表述中,正确的有()。A、乙公司属于经营风险较高的企业

B、乙公司适合风险投资者投资

C、乙公司适宜进行高负债筹资

D、乙公司不适宜派发股利答案:A,B,D解析:本题考查的知识点是“企业不同阶段的财务战略”。乙公司是一家初创期的高科技企业,所以乙公司属于经营风险较高的企业,也适合风险投资者投资,不适宜派发股利,选项ABD正确。乙公司是初创期的高科技企业,经营风险较高,不适宜高负债筹资。所以选项C不正确。@## -

第5题:

下列关于企业财务管理体制模式选择的表述中,正确的有()。

- A、实施纵向一体化战略的企业,比较适合于采用相对集中的财务管理体制

- B、管理层素质高,能力强,可以采用集权型财务管理体制

- C、企业所处的市场环境有较大的不确定性,比较适合于采用集权财务管理体制

- D、实施横向一体化战略的企业,比较适合于采用相对集中的财务管理体制

正确答案:A,B -

第6题:

属于初创期的公司,应该采用()。

- A、收缩型财务战略

- B、稳健型财务战略

- C、扩张型财务战略

- D、防御型财务战略

正确答案:C -

第7题:

简述企业初创期的财务战略。

正确答案:(1)初创期财务战略制定的主要特征表现为稳健与一体化

(2)权益资本型的筹资战略

(3)一体化的投资战略

(4)无股利政策 -

第8题:

下列具有不同特征的企业中,可以选择后向一体化战略的是()。

- A、甲企业供应环节的利润率较高

- B、乙企业现有销售商的销售成本较高或可靠性较差

- C、丙公司销售环节的利润率较高

- D、丁公司所在产业竞争较为激烈

正确答案:A -

第9题:

单选题乙公司是一家生产中档汽车的企业。在下列表述中,A公司的主要直接竞争对手是()。A属于不同战略群组的绿色汽车企业

B生产低档汽车的企业

C属于同一战略群组的汽车企业

D生产高档汽车的企业

正确答案: C解析: -

第10题:

多选题乙公司是一家家电制造企业,乙公司根据五力模型对其所处的行业环境进行分析,分析结果表明乙公司的议价能力较强。下列选项中,能够支持乙公司的分析结果的有()。A市场上能够提供乙公司所需原料的供应商众多

B乙公司一直以来想要实现后向一体化战略,但是都没有成功

C乙公司高薪聘请了一批谈判技巧很高的采购人员

D乙企业是某供应商最大的客户,Z的采购量占其可供应总量的60%以上

正确答案: D,C解析: 选项B说明Z公司还没有能力自行制造或提供供应商的产品或服务,不能提升谈判能力。选项ACD符合题意。 -

第11题:

多选题乙公司是一家成熟期的企业。乙公司管理层正在实施企业特征分析,以便选择合适的财务战略。下列各项关于乙公司企业特征和财务战略选择的表述中,不正确的有( )。A乙公司属于经营风险较高的企业

B乙公司适合风险投资者投资

C乙公司适宜进行高负债筹资

D乙公司适宜派发大量股利

正确答案: A,B解析:

AC两项,处于成熟期的企业,本身经营风险较低,适宜进行高负债筹资。D项,成熟期的企业适宜派发大量股利。B项,风险投资者会在起步期进行投资。 -

第12题:

问答题甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。(1)甲公司2015年主要财务数据如下所示:假设资产负债表项目中年末余额代表全年水平。(2)乙公司相关财务比率:要求:说明销售净利率、总资产周转率、权益乘数三个指标各自经济含义及各评价企业哪方面能力,并指出甲、乙公司在经营战略和财务政策上的差别。正确答案: 销售净利率反映每1元收入形成净利润的多少,表示盈利能力;总资产周转率反映每1元资产形成的营业收入,表示营运能力;权益乘数是总资产相对于股东权益的倍数,表示长期偿债能力。销售净利率和总资产周转次数可以反映企业的经营战略,权益乘数可以反映企业的财务政策。在经营战略上,甲公司采用的是“低盈利、高周转”方针,乙公司采用的是“高盈利、低周转”方针。财务政策上,甲公司配置了更高的财务杠杆。甲公司权益净利率=12%×1.25×2=30%乙公司权益净利率=24%×0.6×1.5=21.6%解析: 暂无解析 -

第13题:

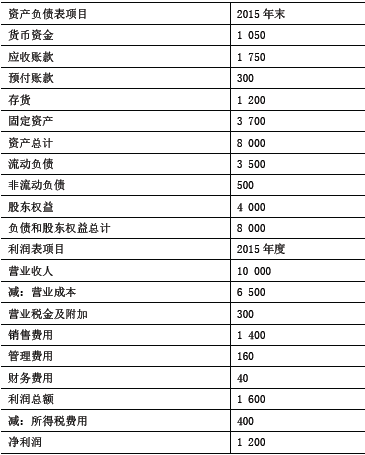

(2016年)甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异。相关资料如下:

甲公司2015 年的主要财务报表数据:

单位:万元

假设资产负债表项目年末余额可代表全年平均水平

均水平乙公司相关财务比率:

要求:

(1)使用因素分析法,按照销售净利率、总资产周转次数、权益乘数的顺序,对2015 年甲公司相对乙公司权益净利率的差异进行定量分析。

(2)说明销售净利率、总资产周转次数、权益乘数3 个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司和乙公司在经营战略和财务政策上的差别。答案:解析:(1)使用因素分析法,按照销售净利率、总资产周转次数、权益乘数的顺序,对2015 年甲公司相对乙公司权益净利率的差异进行定量分析。

甲公司销售净利率=1 200+10 000=12%

甲公司总资产周转次数=10 000+8 000=1.25 甲公司权益乘数=8 000+4 000=2

甲公司权益净利率=12%*1.25*2=30%(或=1 200+4 000=30%)

乙公司权益净利率=24%*0.6*1.5=21.6%

甲公司相对乙公.司权益净利率的差异=30%-21.6%=8.4%

销售净利率差异的影响=12%*0.6*1.5-21.6%=10.8%-21.6%=-10.8% 总资产周转次数差异的影响=12%*1.25*1.5-10.8%=22.5%-10.8%=11.7%权益乘数差异的影响=12%*1.25*2-22.5%=30%-22.5%=7.5%

(2)说明销售净利率、总资产周转次数、权益乘数3 个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司和乙公司在经营战略和财务政策上的差别。

销售净利率是净利润与销售收入的比值,表明每1 元销售收入带来的净利润,反映企业的盈利能力;总资产周转次数是销售收入与平均总资产的比值,表明1 年中总资产周转的次数(或者表明每1 元总资产支持的销售收入),反映企业的营运能力;权益乘数是总资产与股东权益的比值,表明每1 元股东权益控制的资产额,反映企业的长期偿债能力。两公司在经营战略上存在较大差别:甲公司采取的是“低盈利、高周转”(或薄利多销)的策略;乙公司采取的是“高盈利、低周转”(或多利薄销)的策略。在财务政策上,两公司也有很大不同:曱公司采取的是相对高风险的财务政策,财务杠杆较大;乙公司采取的是相对低风险的财务政策,财务杠杆较小。 -

第14题:

甲公司(非投资性主体)为乙公司、丙公司的母公司。乙公司为投资性主体,拥有两家全资子公司,两家子公司均不为乙公司的投资活动提供相关服务,丙公司为股权投资基金,拥有两家联营企业,丙公司对其拥有的两家联营企业按照公允价值考核和评价管理层业绩。不考虑其他因素,下列关于甲公司、乙公司和丙公司对其所持股权投资的会计处理中,正确的有( )。A.乙公司不应编制合并财务报表

B.丙公司在个别财务报表中对其拥有的两家联营企业的投资应按照公允价值计量,公允价值变动计入当期损益

C.乙公司在个别财务报表中对其拥有的两家子公司应按照公允价值计量,公允价值变动计入当期损益

D.甲公司在编制合并财务报表时,应将通过乙公司间接控制的两家子公司按公允价值计量,公允价值变动计入当期损益答案:A,B,C,D解析:如果母公司是投资性主体,则只应将那些为投资性主体的投资活动提供相关服务的子公司纳入合并范围,其他子公司不应予以合并,母公司对其他子公司的投资应当按照公允价值计量且其变动计入当期损益。 -

第15题:

乙公司是一家导入期的高科技企业。乙公司管理层正在实施企业特征分析,以便选择合适的财务战略。下列各项关于乙公司企业特征和财务战略选择的表述中,正确的有( )。A.乙公司属于经营风险较高的企业

B.乙公司适合风险投资者投资

C.乙公司适宜进行高负债筹资

D.乙公司不适宜派发股利答案:A,B,D解析:乙公司处于导入期,经营风险高,适宜低负债筹资,适合风险投资者投资,不适宜派发股利,选项A、B、D正确,选项C不正确。 -

第16题:

乙公司是一家初创期的高科技企业。乙公司管理层正在实施企业特征分析,以便选择 合适的财务战略。下列各项关于乙公司企业特征和财务战略选择的表述中,正确的有()。

- A、乙公司属于经营风险较高的企业

- B、乙公司适合风险投资者投资

- C、乙公司适宜进行高负债筹资

- D、乙公司不适宜派发股利

正确答案:A,B,D -

第17题:

甲公司为国内上市的互联网信息服务商,正在研究收购某发展中国家的乙公司。下列各项因素中,属于甲公司在PEST分析中应当考虑的有()。

- A、甲公司收购乙公司符合其总体公司战略

- B、乙公司所在国政府历来对企业实施高税收政策

- C、甲公司在国内提供互联网信息服务积累的经验与技术有助于管理乙公司业务

- D、乙公司所在国互联网行业十年来发展迅速,移动互联网业务过去5年增长了20倍

正确答案:B,D -

第18题:

企业集团初创期财务战略管理的主要特征表现为稳健与一体化。

正确答案:正确 -

第19题:

甲公司为国内上市的电信公司。甲公司正在研究收购某发展中国家的乙移动通信公司。下列各项因素中,属于甲公司在PEST分析中应当考虑的有()。

- A、甲公司收购乙移动通信公司符合其总体公司战略

- B、乙移动通信公司所在国政府历来对企业实施高税收政策

- C、甲公司在国内提供电信服务积累的经验与技术有助于管理乙移动通信公司的业务

- D、乙移动通信公司所在国的电信行业发展迅速,移动通信业务过去十年增长了300倍

正确答案:B,C -

第20题:

单选题乙公司是一家生产中档汽车的企业。在下列表述中,乙公司的主要直接竞争对手是()。A属于不同战略群组的绿色汽车企业

B生产低档汽车的企业

C属于同一战略群组的汽车企业

D生产高档汽车的企业

正确答案: D解析: 本题考核产业内的战略群组。同一战略群组的汽车企业是乙公司的主要直接竞争对手。其他选项与乙公司之间不存在直接的竞争关系。 -

第21题:

多选题甲公司是一家正在迅速发展的、市场占有率较高的高科技企业。甲公司管理层正在实施企业特征分析,以便选择合适的财务战略。下列各项关于甲公司企业特征和财务战略选择的表述中,正确的有( )A甲公司属于经营风险较高的企业

B甲公司适合风险投资者投资

C甲公司应该主要依靠权益融资

D甲公司适宜派发高股利

正确答案: B,D解析: 【解析】由题意可知,甲公司处于成长期,选项B属于起步期的特点,选项D属于成熟期和衰退期的特点。 -

第22题:

多选题甲准备收购乙公司,发现乙公司企业组织类型是反应型战略组织,由此甲公司的高层对收购乙公司产生了犹豫,那么乙公司之所以成为反应型组织,主要的原因应该包括()。A存在的行业不规范

B决策层没有明文表达企业战略

C管理层次中没有形成可适用于现有战略的组织结构

D只注重保持现有的战略与结构的关系,忽视了外部环境条件的变化

正确答案: B,D解析: 暂无解析 -

第23题:

多选题甲公司为国内上市的电信公司。甲公司正在研究收购某发展中国家的乙移动通信公司。下列各项因素中,属于甲公司在PEST分析中应当考虑的有()。A甲公司收购乙移动通信公司符合其总体公司战略

B乙移动通信公司所在国政府历来对企业实施高税收政策

C甲公司在国内提供电信服务积累的经验与技术有助于管理乙移动通信公司的业务

D乙移动通信公司所在国的电信行业发展迅速,移动通信业务过去十年增长了300倍

正确答案: C,D解析: 选项A属于经营环境与竞争优势环境分析;选项B属于宏观环境分析中的政治环境因素分析;选项C属于宏观环境分析中的技术环境因素分析;选项D属于行业环境分析。