itgle.com

假设ABC公司股票目前的市场价格为28元,而在6个月后的价格可能是40元和20元两种情况。再假定存在一份100股该种股票的看涨期权,期限是半年,执行价格为28元。投资者可以按10%的无风险年利率借款。购进上述股票且按无风险年利率10%借入资金,同时售出一份100股该股票的看涨期权。要求:(1)根据单期二叉树期权定价模型,计算一份该股票的看涨期权的价值。(2)假设股票目前的市场价格、期权执行价格和无风险年利率均保持不变,若把6个月的时间分为两期,每期3个月,若该股票收益率的标准差为0.08,计算每期股价上升

题目

假设ABC公司股票目前的市场价格为28元,而在6个月后的价格可能是40元和20元两种情况。再假定存在一份100股该种股票的看涨期权,期限是半年,执行价格为28元。投资者可以按10%的无风险年利率借款。购进上述股票且按无风险年利率10%借入资金,同时售出一份100股该股票的看涨期权。

要求:

(1)根据单期二叉树期权定价模型,计算一份该股票的看涨期权的价值。

(2)假设股票目前的市场价格、期权执行价格和无风险年利率均保持不变,若把6个月的时间分为两期,每期3个月,若该股票收益率的标准差为0.08,计算每期股价上升百分比和股价下降百分比。

(3)结合(2)分别根据套期保值原理和风险中性原理,计算一份该股票的看涨期权的价值。

相似考题

参考答案和解析

(1)股价上升百分比=(40-28)/28=42.86%,股价下降百分比=(20-28)/28=-28.57%

期权的价值C0=[W1×Cu+(1-w1)×Cd]÷(1+r)

=

将r=5%,u=1.4286,d=1-0.2857=0.7143,Cu=1200,Cd=0代入上式。

期权的价值C(元)

(2)u=1+上升百分比= =

= =1.0408,上升百分比=4.08%

=1.0408,上升百分比=4.08%

d=1-下降百分比=1/u=1/1.0408=0.9608,下降百分比=3.92%

(3)①根据套期保值原理:

套期保值比率

借入资金数额(元)

万元,属于沉没成本,即无关成本,不予考虑。另外,部分考生受到了

Cu=购买股票支出-借款=H2Su-Y2=100×29.14-2731.71=182.29(元)

Cd=0 _

套期保值比率

借入资金数

CO=购买股票支出-借款=H1SO-Y1=81.38×28-2135.73=142.91(元)

| 序号 |

0 |

1 |

2 |

|

|

28 |

29.14 |

30.33 |

|

期权价格 |

|

26.90 |

28 |

|

|

|

25.85 | |

|

|

142.82(或142.91) |

182.42(或182.29) |

233 |

|

期权价格 |

|

0 |

0 |

|

|

|

0 |

期望报酬率=上行概率×股价上升百分比+下行概率×股价下降百分比

=上行概率×股价上升百分比+(1-上行概率)×股价下降百分比

即:2.5%=上行概率×4.08%+(1-上行概率)×(-3.92%)

上行概率=80.25%

期权价值6个月后的期望值=80.25%×233+(1-80.25%)×0=186.98(元)

Cu=186.98/(1+2.5%)=182.42(元)

期权价值3个月后的期望值=80.25%×182.42+(1-80.25%)×0=146.39(元)

期权的现值=146.39/(1+2.5%)=142.82(元)。

更多“假设ABC公司股票目前的市场价格为28元,而在6个月后的价格可能是40元和20元两种情况。再 ”相关问题

-

第1题:

看跌期权出售者收取期权费5元,售出1股执行价格为100元,1年后到期的ABC公司股票的看跌期权,如果1年后该股票的市场价格为120元,则该期权的净损益为( )元。

A.20

B.-20

C.5

D.15

正确答案:C

解析:由于1年后该股票的价格高于执行价格,看跌期权购买者会放弃行权,因此,看跌期权出售者的净损益就是他所收取的期权费5元。或者:空头看跌期权到期日价值=-Max(执行价格-股票市价,0)=0,空头看跌期权净损益=空头看跌期权到期日价值+期权价格=0+5=5(元)。 -

第2题:

假设ABC公司股票目前的市场价格为24元,而在一年后的价格可能是35元和16元两种情况。再假定存在一份100股该种股票的看涨期权,期限是一年,执行价格为30元。投资者可以按10%的无风险利率借款。购进上述股票且按无风险利率10%借入资金,同时售出一份100股该股票的看涨期权。

要求:

(1)根据套期保值原理,计算套期保值比率、按无风险利率借入资金的数额以及一份该股票的看涨期权的价值。

(2)根据风险中性原理,计算一份该股票的看涨期权的价值。

(3)若目前一份100股该股票看涨期权的市场价格为306元,按上述组合投资者能否获利。

正确答案:

(1)根据套期保值原理:

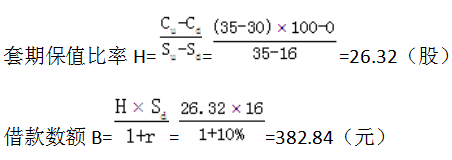

套期保值比率H= 26.32

26.32

借入资金数额Y= =382.84(元)

=382.84(元)

一份该股票的看涨期权的价值=购买股票支出-借款=HSO-Y=26.32×24—382.84=248.84(元)。

(2)根据风险中性原理:

期望报酬率=上行概率×股价上升百分比+下行概率×股价下降百分比=上行概率×股价上升百分比+(1-上行概率)×股价下降百分比

股价上升百分比=(35—24)/24=45.83%,股价下降百分比=(16—24)/24=-33.33%

假设上行概率为w。,则:

r=W1×45.83%+(1-W1)×(-33.33%)

即:10%=W1×45.83%+(1-W1)×(-33.33%)

求得:W1=54.74%

期权一年后的期望价值=54.74%×500+(1—54.74%)×0=273.7(元)

期权的现值=273.7/(1+10%)=248.82(元)。

(3)由于目前一份100股该股票看涨期权的市场价格为306元,高于期权的价值248.82元,所以,该组合可以盈利。 -

第3题:

假设ABC公司股票目前的市场价格为24元,而在一年后的价格可能是36元和16元两种情况。市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可以买入1股股票,每份看跌期权可卖出1股股票,两种期权执行价格均为30元,到期时间为一年,一年以内公司不会派发股利,无风险利率为每年10%。

要求:

(1)根据复制原理,计算一份该股票的看涨期权的价值,利用看涨期权-看跌期权平价定理,计算看跌期权的价值。

(2)若目前一份该股票看涨期权的市场价格为3.6元,能否创建投资组合进行套利,如果能,应该如何创建该组合。答案:解析:(1)

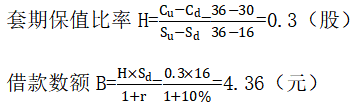

根据复制原理:

一份该股票的看涨期权的价值=购买股票支出-借款=H×S0-B=0.3×24-4.36=2.84(元)

看跌期权价值=30/(1+10%)+2.84-24=6.11(元)

(2)

由于目前一份该股票看涨期权的市场价格为3.6元,高于期权的价值2.84元,所以,可以创建组合进行套利,以无风险利率借入款项4.36元,购买0.3股股票,同时卖出一份该看涨期权,可以套利=3.6-(0.3×24-4.36)=0.76(元)。 -

第4题:

假设ABC公司股票目前的市场价格为24元,而在一年后的价格可能是35元和16元两种情况。现存在一份100股该种股票的看涨期权,期限是一年,执行价格为30元,一年以内公司不会派发股利,无风险利率为每年10%。

要求:

(1)根据风险中性定理,计算一份该股票的看涨期权的价值。

(2)根据复制原理,计算一份该股票的看涨期权的价值。

(3)若目前一份100股该股票看涨期权的市场价格为306元,能否创建投资组合进行套利,如果能,应该如何创建该组合。答案:解析:(1)根据风险中性概率公式:

期望报酬率=上行概率×股价上升百分比+下行概率×股价下降百分比

=上行概率×股价上升百分比+(1-上行概率)×股价下降百分比

股价上升百分比=(35-24)/24=45.83%,股价下降百分比=(16-24)/24=-33.33%

假设上行概率为P,则:

r=P×45.83%+(1-P)×(-33.33%)

即:10%=P×45.83%+(1-P)×(-33.33%)

求得:P=54.74%

期权一年后的期望价值=54.74%×(35-30)×100+(1-54.74%)×0=273.7(元)

期权的现值=273.7/(1+10%)=248.82(元)。

(2)根据复制原理:

一份该股票的看涨期权的价值=购买股票支出-借款=H×Sd-B=26.32×24-382.84=248.84(元)。

(3)由于目前一份100股该股票看涨期权的市场价格为306元,高于期权的价值248.84元,所以,可以创建组合进行套利,以无风险利率借入款项382.84元,购买26.32股股票,同时卖出一份该看涨期权,可以套利306-(26.32×24-382.84)=57.16(元)。 -

第5题:

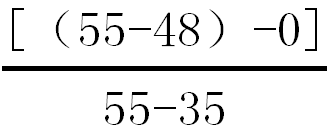

假设某公司股票目前的市场价格为45元,6个月后的价格可能是55元和35元两种情况。有1股以该股票为标的资产的看涨期权,到期时间是6个月,执行价格为48元。投资者可以购进上述股票且按无风险利率10%借入资金,同时售出一份该股票的看涨期权。则套期保值比率为( )。A、0.35

B、0.2

C、0.1

D、0.5答案:A解析:套期保值比率=

=0.35。 -

第6题:

某公司前年每股收益为1元,此后公司每股收益以每年5%的速度增长,公司未来每年的所有利润都分配给股东。如果该公司股票今年年初的市场价格为35元,并且必要收益率为10%,那么()。 Ⅰ该公司股票今年年初的内在价值约等于39元 Ⅱ该公司股票的内部收益率为8.15% Ⅲ该公司股票今年年初市场价格被高估 Ⅳ该公司股票今年年初市场价格被低估 Ⅴ持有该公司股票的投资者应当在明年年初卖出该公司股票

- A、Ⅱ、Ⅲ

- B、Ⅱ、Ⅴ

- C、Ⅰ、Ⅴ

- D、Ⅱ、Ⅳ

- E、Ⅲ、Ⅴ

正确答案:A -

第7题:

2009年4月20日,嘉华公司以每股8元的价格自二级市场购入大地公司股票120万股,支付价款960万元,另支付相关交易费用3万元。嘉华公司将其购入的大地公司股票分类为可供出售金融资产。2009年12月31日,大地公司股票的市场价格为每股9元。2010年12月31日,大地公司股票的市场价格为每股5元,嘉华公司预计大地公司股票的市场价格将持续下跌。2011年12月31日,大地公司股票的市场价格为每股6元。则嘉华公司2010年度利润表因大地公司股票市场价格下跌应当确认的减值损失是()

- A、0万元

- B、360万元

- C、480万元

- D、363万元

正确答案:D -

第8题:

ABC公司的股票目前的股价为10元,有1股以该股票为标的资产的欧式看涨期权,执行价格为10元,期权价格为2元,到期时间为6个月。若3个月后ABC公司的股票市价是每股9元,计算3个月后期权的内在价值;

正确答案:3个月后内在价值=max(股票市价-执行价格,0)=max(9-10,0)=0(元) -

第9题:

问答题假设该公司未来不增发新股,并且保持目前的经营效率和财务政策不变,计算该公司股票的价值。目前国库券利率为4%,证券市场平均收益率为9%,ABC股票贝塔系数为0.98。正确答案:解析: -

第10题:

单选题假设ABC公司股票目前的市场价格50元,而在一年后的价格可能是60元或40元两种情况。再假定存在一份100股该种股票的看涨期权,期限是一年,执行价格为50元。投资者可以按10%的无风险利率借款。购进上述股票且按无风险利率10%借入资金,同时售出一份100股该股票的看涨期权。则按照复制原理,下列说法错误的是()。A购买股票的数量为50股

B借款的金额是1818元

C期权的价值为682元

D期权的价值为844元

正确答案: B解析: 暂无解析 -

第11题:

单选题某人售出1股执行价格为80元,1年后到期的ABC公司股票的看跌期权。如果1年后该股票的市场价格为60元,则卖出该期权的到期日价值为( )元。A20

B-20

C140

D0

正确答案: B解析:

空头看跌期权到期日价值=-Max(执行价格-股票市价,0)=-Max(80-60,0)=-20(元) -

第12题:

单选题假设某公司股票目前的市场价格为20元,半年后股价有两种可能:上升33.33%或者降低25%。现有1股以该股票为标的资产的看涨期权,执行价格为23元,到期时间为6个月,则套期保值比率为( )。A0.31

B0.38

C0.46

D0.57

正确答案: D解析:

上行股价=20×(1+33.33%)=26.67(元),下行股价=20×(1-25%)=15(元),股价上行时期权到期日价值=上行股价-执行价格=26.67-23=3.67(元),股价下行时期权到期日价值=0,套期保值比率=期权价值变化/股价变化=(3.67-0)/(26.67-15)=0.31。 -

第13题:

甲公司是一家食品加工企业,需要在3个月后采购一批大豆。目前大豆的市场价格是4000元/吨。甲公司管理层预计3个月后大豆的市场价格将超过4600元/吨,但因目前甲公司的仓储能力有限,现在购入大豆将不能正常存储。甲公司计划通过衍生工具交易抵消大豆市场价格上涨的风险,下列方案中,甲公司可以采取的是( )。

A.卖出3个月后到期的执行价格为4500元/吨的看涨期权

B.卖出3个月后到期的执行价格为4500元/吨的看跌期权

C.买入3个月后到期的执行价格为4500元/吨的看涨期权

D.买入3个月后到期的执行价格为4500元/吨的看跌期权

正确答案:C

【解析】:预计4600元A属于风险保留;选项C属于风险降低;选项=(-[(SIBOR+0.8%)-(SIBOR+0.5%)]=1.2%。 -

第14题:

看跌期权出售者收取期权费5元,售出1股执行价格为100元,1年后到期的ABC公司股票的看跌期权,如果1年后该股票的市场价格为70元,则该出售该看跌期权的净损益为( )元。A.25

B.-20

C.-25

D.-30答案:C解析:由于1年后该股票的价格低于执行价格,看跌期权购买者会行权。

空头看跌期权到期日价值=-Max(执行价格-股票市价,0)=-30

空头看跌期权净损益=空头看跌期权到期日价值+期权价格=-30+5=-25(元) -

第15题:

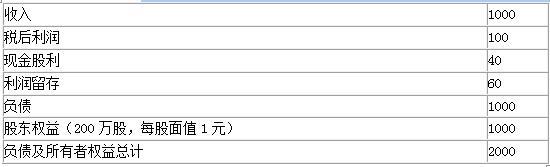

ABC公司的20×6年度财务报表主要数据如下(单位:万元):

要求:

(1)计算该公司20×6年的可持续增长率。

(2)目前国库券利率为4%,证券市场平均收益率为9%,ABC股票贝塔系数为0.98。假设该公司未来不增发新股,并且保持目前的经营效率和财务政策不变,计算该公司股票的价值。

(3)如果该公司目前股票价格为7.5元,购入该股票是否有利?答案:解析:(1)可持续增长率=60÷(1000-60)=6.38%

(2)ABC公司未来不增发新股,并且保持目前的经营效率和财务政策不变,则:股利增长率=可持续增长率=6.38%

ABC公司股票的必要收益率=4%+0.98×(9%-4%)=8.9%

ABC公司20×6年每股股利(D0)=40÷200=0.2(元/股)

股票价值=0.2×(1+6.38%)÷(8.9%-6.38%)=8.44(元)

(3)股票价值8.44元>市价7.5元,值得投资,将获得高于8.9%的预期收益率,或正的净现值。 -

第16题:

假设某公司股票目前的市场价格为49.5元,而一年后的价格可能是61.875元和39.6元两种情况。再假定存在一份200股该种股票的看涨期权,期限是一年,执行价格为52.8元。投资者可以购进上述股票且按无风险报价利率10%借入资金,同时售出一份200股该股票的看涨期权。则套期保值比率为( )。A.81.48

B.91.48

C.125

D.156答案:A解析:套期保值比率=200×[(61.875-52.8)-0]/(61.875-39.6)=81.48。 -

第17题:

H公司股票目前的市场价格为43元,预计一年的价格为48元,且这一年的现金股利为2.84元,该股票的期望收益率是()。

- A、16.52%

- B、18.23%

- C、17.64%

- D、17.25%

正确答案:B -

第18题:

假设丙股票的当前价格为20元,距离到期日还有2天,那么行权价为25元的认购期权的市场价格最有可能是以下哪个价格()。

- A、5

- B、30

- C、25

- D、0.002

正确答案:D -

第19题:

K公司目前的股票价格为60美元,此时执行价格为55美元、6个月后到期的K公司股票的欧式看涨期权的市场价格为7.13美元,具有相同标的的股票、执行价格和到期日的欧式看跌期权的市场价格为1.04美元。假设此时市场完全、完善并且不存在套利机会。请问市场中隐含的无风险利率是多少?

正确答案:因为p+S=c+Xe-rTS=60,X=55,T=0.5,C=7.13,P=1.04

有7.13+55Λ(-0.5r)=1.04+60 所以r等于4% -

第20题:

2012年5月8日,甲公司以每股8元的价格自二级市场购入乙公司股票120万股,另支付相关交易费用3万元。甲公司将其购入的乙公司股票分类为可供出售金融资产。2012年12月31日,乙公司股票的市场价格为每股9元。2013年12月31日,乙公司股票的市场价格为每股5元,甲公司预计乙公司股票的市场价格将持续下跌。甲公司2013年度利润表因乙公司股票市场价格下跌应当确认的减值损失是()。

- A、0

- B、360万元

- C、363万元

- D、480万元

正确答案:C -

第21题:

单选题甲公司是一家食品加工企业,需要在3个月后采购一批大豆。目前大豆的市场价格是4000元/吨。甲公司管理层预计3个月后大豆的市场价格将超过4600元/吨,但因目前甲公司的仓储能力有限,现在购入大豆将不能正常存储。甲公司计划通过衍生工具交易抵消大豆市场价格上涨的风险,下列方案中,甲公司可以采取的是()。A卖出3个月后到期的执行价格为4500元/吨的看涨期权

B卖出3个月后到期的执行价格为4500元/吨的看跌期权

C买入3个月后到期的执行价格为4500元/吨的看涨期权

D买入3个月后到期的执行价格为4500元/吨的看跌期权

正确答案: D解析: 企业需要在3个月后采购一批大豆,并且由于价格要上涨,应买入看涨期权。 -

第22题:

问答题K公司目前的股票价格为60美元,此时执行价格为55美元、6个月后到期的K公司股票的欧式看涨期权的市场价格为7.13美元,具有相同标的的股票、执行价格和到期日的欧式看跌期权的市场价格为1.04美元。假设此时市场完全、完善并且不存在套利机会。请问市场中隐含的无风险利率是多少?正确答案: 因为p+S=c+Xe-rTS=60,X=55,T=0.5,C=7.13,P=1.04

有7.13+55Λ(-0.5r)=1.04+60 所以r等于4%解析: 暂无解析 -

第23题:

单选题2009年4月20日,嘉华公司以每股8元的价格自二级市场购入大地公司股票120万股,支付价款960万元,另支付相关交易费用3万元。嘉华公司将其购入的大地公司股票分类为可供出售金融资产。2009年12月31日,大地公司股票的市场价格为每股9元。2010年12月31日,大地公司股票的市场价格为每股5元,嘉华公司预计大地公司股票的市场价格将持续下跌。2011年12月31日,大地公司股票的市场价格为每股6元。则嘉华公司2010年度利润表因大地公司股票市场价格下跌应当确认的减值损失是()A0万元

B360万元

C480万元

D363万元

正确答案: C解析: 嘉华公司2010年度利润表因大地公司股票市场价格下跌应当确认的减值损失=(9-5)×120-(9×120-963)=363(万元)。具体核算如下:

购入时:

借:可供出售金融资产963

贷:银行存款963

2009年12月31日:

借:可供出售金融资产117

贷:其他综合收益117

2010年12月31日:

借:资产减值损失363

其他综合收益117

贷:可供出售金融资产480