itgle.com

甲公司是一家进出口公司,主要业务为从国内采购机械设备到国外销售。有关资料如下:(1)20×8年3月1日,甲公司与美洲公司签订了一份离岸价1 000万美元的成套设备出口合同,合同规定甲公司应于20×9年2月15日至3月1日之间将该设备于上海港交付运输,美洲公司于20×8年3月15日向甲公司出具了银行信用证,该出口合同已经生效。(2)甲公司已于20×8年11月30日购入该设备,设备价款为7 120万元人民币。(3)20×8年3月1日合同签订时美元兑人民币汇率为1:7.2;至20×8年末,由于人民币汇率调整,美

题目

甲公司是一家进出口公司,主要业务为从国内采购机械设备到国外销售。有关资料如下:

(1)20×8年3月1日,甲公司与美洲公司签订了一份离岸价1 000万美元的成套设备出口合同,合同规定甲公司应于20×9年2月15日至3月1日之间将该设备于上海港交付运输,美洲公司于20×8年3月15日向甲公司出具了银行信用证,该出口合同已经生效。

(2)甲公司已于20×8年11月30日购入该设备,设备价款为7 120万元人民币。

(3)20×8年3月1日合同签订时美元兑人民币汇率为1:7.2;至20×8年末,由于人民币汇率调整,美元兑人民币汇率跌至1:7.0,根据国际汇市预期,未来6个月汇率将保持在1:7.0附近极小幅度波动。

(4)20×8年年末,该设备国内市场采购价为7 100万元人民币,预计至20×9年7月该采购价格不会发生变动。

(5)如果不执行合同,甲公司需要向美洲公司支付赔偿金80万元人民币。

要求:根据上述资料,不考虑其他因素,回答下列各题。

<1>、甲公司20×8年末对上述设备应计提的减值准备是( )。

A.100万元

B.20万元

C.120万元

D.0万元

相似考题

更多“甲公司是一家进出口公司,主要业务为从国内采购机械设备到国外销售。有关资料如下:(1)20×8年3月1日 ”相关问题

-

第1题:

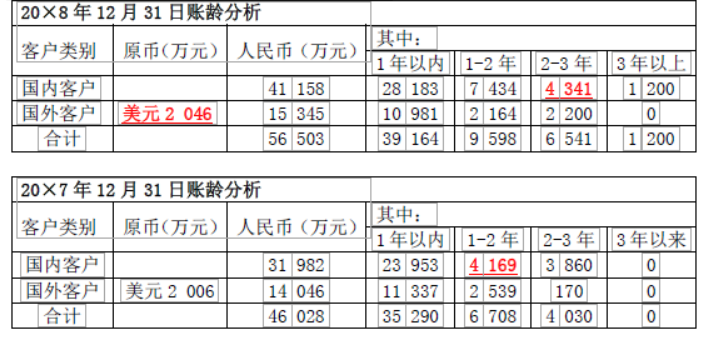

甲公司主要从事汽车轮胎的生产和销售,其销售收入主要来源于国内销售和出口销售。ABC会计师事务所负责甲公司20×8年度财务报表审计,并委派A注册会计师担任项目负责人。

资料一: (1)甲公司的收入确认政策为:对于国内销售,在将产品交付客户并取得客户签字的收货确认单时确认收入;对于出口销售,在相关产品装船并取得装船单时确认收入。 (2)在甲公司的会计信息系统中,国内客户和国外客户的编号分别以D和E开头。 (3)20×8年12月31日,中国人民银行公布的人民币对美元汇率为1美元=6.8元人民币。

资料二: 甲公司编制的应收账款账龄分析表摘录如下:

要求:

针对资料二,结合资料一,假定不考虑其他条件,指出资料二中应收账款账龄分析表存在哪些不当之处,并简单说明理由。答案:解析:资料二中应收账款账龄分析表存在不当之处有:

(1)国外客户应收账款20×8年12月31美元2 046万元折算的人民币金额15 345万元不正确。 外币应收账款期末未按20×8年12月31日“人民币对美元汇率为1美元=6.8元人民币”进行折算,若按该汇率折算,应为人民币13 912.80万元。

(2)20×8年12月31日账龄分析表中国内客户2—3年账龄的余额不正确。20×8年12月31日账龄分析表中2-3年列的国内客户余额为4 341万元大于20×7年12月31日账龄分析表中1—2年的相应栏次的余额4 169万元,存在不合理之处。 -

第2题:

天津某公司从事国内租赁业务.该公司委托北京某进出口公司从国外购买进口一批设备,用于租借给天津的公司.北京某进出口公司负责对外订货,则该批货物进口时的进口货物报关单的“贸易方式”栏应填报为“一般贸易”.( )答案:对解析:[解析]该租赁公司委托北京某进出口公司从国外购买进口这批设备用于国内市场租赁.根据规定,国内经营租赁业务的企业进口自用的设备、办公用品和购进供出租用的货物,这种贸易方式为“一般贸易”. -

第3题:

甲企业是我国一家外贸公司,具有对外贸易经营的资格,该公司的业务往来重点在国外,通过市场调研,该公司把国外的商品进口到国内来销售,或将收购的国内商品销售到国外。下列选项中属于该企业可以选择的分销渠道的是( )。A.出口代理商

B.进口批发商

C.国内的战略联盟成员

D.贸易公司答案:A,B,D解析:出口商有许多不同的分销渠道可以选择:经纪人、代理商、制造商的销售代表、出口代理商、批发商、零售商、进口批发商、贸易公司等。 -

第4题:

甲公司主要从事汽车轮胎的生产和销售,其销售收入主要来源于国内销售和出口销售。ABC会计师事务所负责甲公司20×8年度财务报表审计,并委派A注册会计师担任项目负责人。

要求:

1.针对资料二,结合资料一,假定不考虑其他条件,指出资料二中应收账款账龄分析表存在哪些不当之处,并简单说明理由。

资料一:

(1)甲公司的收入确认政策为:对于国内销售,在将产品交付客户并取得客户签字的收货确认单时确认收入;对于出口销售,在相关产品装船并取得装船单时确认收入。

(2)在甲公司的会计信息系统中,国内客户和国外客户的编号分别以D和E开头。

(3)20×8年12月31日,中国人民银行公布的人民币对美元汇率为1美元=6.8元人民币。

答案:解析:资料二中应收账款账龄分析表存在不当之处有:

答案:解析:资料二中应收账款账龄分析表存在不当之处有:

(1)20×8年12月31日账龄分析表中2-3年列示的国内客户余额比20×7年12月31日账龄分析表中1-2年的相应栏次的余额要多,存在不合理之处。

(2)国外客户应收账款20×8年12月31美元2046万元,未按20×8年12月31日“人民币对美元汇率为1美元=6.8元人民币”进行折算。 -

第5题:

甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异。相关资料如下:

(1)甲公司2019年的主要财务报表数据:(单位:万元)

假设资产负债表项目年末余额可以代表全年平均水平。

(2)乙公司相关财务比率:

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

甲公司2019年度的净资产收益率为( )。A.15%

B.30%

C.20%

D.40%答案:B解析:甲公司净资产收益率=1200÷4000=30%