itgle.com

收入乘数估价模型的特点有( )。A.对于亏损企业和资不抵债的企业,也可以计算出一个有意义的价值乘数B.可以反映价值政策和企业战略变化的后果C.可以反映成本的变化D.只适用于销售成本率较低的服务类企业

题目

收入乘数估价模型的特点有( )。

A.对于亏损企业和资不抵债的企业,也可以计算出一个有意义的价值乘数

B.可以反映价值政策和企业战略变化的后果

C.可以反映成本的变化

D.只适用于销售成本率较低的服务类企业

相似考题

更多“收入乘数估价模型的特点有( )。 A.对于亏损企业和资不抵债的企业,也可以计算出一个有 ”相关问题

-

第1题:

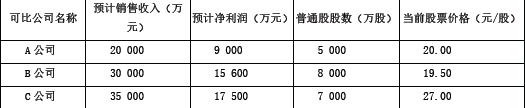

甲公司是一家尚未上市的机械加工企业。公司目前发行在外的普通股股数为4 000 万股,预计2012年的销售收入为18 000 万元,净利润为9 360 万元。公司拟采用相对价值评估模型中的收入乘数(市价/收入比率)估价模型对股权价值进行评估,并收集了三个可比公司的相关数据,具体如下:

要求:

(1)计算三个可比公司的收入乘数,使用修正平均收入乘数法计算甲公司的股权价值。

(2)分析收入乘数估价模型的优点和局限性,该种估价方法主要适用于哪类企业?答案:解析:(1)计算三个可比公司的收入乘数、甲公司的股权价值:

A 公司的收入乘数=20/(20000/5000)=5;

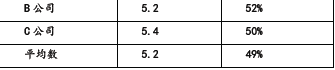

B 公司的收入乘数=19.5/(30000/8000)=5.2;

C 公司的收入乘数=27/(35000/7000)=5.4;

修正平均收入乘数=5.2/(49%×100)=0.1061;

甲公司每股价值=0.1061×(9360/18000)×100×(18000/4000)=24.83(万元);

甲公司股权价值=24.83×4000=99320(万元)。

[或:甲公司每股价值=5.2/(49%×100)×(9360/18000)×100×(18000/4000)×4000=99330.60(万元)]

(2)收入乘数估价模型的优点和局限性、适用范围。

优点:它不会出现负值,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的价值乘数。它比较稳定、可靠,不容易被操纵。收入乘数对价格政策和企业战略变化敏感,可以反映这种变化的后果。

局限性:不能反映成本的变化,而成本是影响企业现金流量和价值的重要因素之一。

收入乘数估计方法主要适用于销售成本率较低的服务类企业,或者销售成本率趋同的传统行业的企业。 -

第2题:

下列关于相对价值估价模型适用性的说法中,错误的是( )。A.市盈率估价模型不适用于亏损的企业

B.市净率估价模型不适用于资不抵债的企业

C.市净率估价模型不适用于固定资产较少的企业

D.收入乘数估价模型不适用于销售成本率较低的企业答案:D解析:收入乘数估价模型主要适用于销售成本率较低的服务类企业,或者销售成本率趋同的传统行业的企业。 -

第3题:

下列关于相对价值估价模型适用性的说法中,错误的是( )。A.市盈率估价模型不适用于亏损的企业

B.市净率估价模型不适用于固定资产较少的企业

C.市销率估价模型不适用于销售成本率较低的企业

D.市净率估价模型不适用于资不抵债的企业答案:C解析:C项,市销率估价模型主要适用于销售成本率较低的服务类企业,或者销售成本率趋同的传统行业的企业。 -

第4题:

(2013年)下列关于相对价值估价模型适用性的说法中,错误的是( )。A.市盈率估价模型不适用于亏损的企业

B.市净率估价模型不适用于资不抵债的企业

C.市净率估价模型不适用于固定资产较少的企业

D.收入乘数估价模型不适用于销售成本率较低的企业答案:D解析:收入乘数估价模型主要适用于销售成本率较低的服务类企业,或者销售成本率趋同的传统行业的企业。 -

第5题:

(2012年)甲公司是一家尚未上市的机械加工企业。公司目前发行在外的普通股股数为4 000

万股,预计2012 年的销售收入为18 000 万元,净利润为9 360 万元。公司拟采用相对价值评估模型中的收入乘数(市价/收入比率)估价模型对股权价值进行评估,并收集了三个可比公司的相关数据,具体如下:

要求:

(1)计算三个可比公司的收入乘数,使用修正平均收入乘数法计算甲公司的股权价值。

(2)分析收入乘数估价模型的优点和局限性,该种估价方法主要适用于哪类企业?答案:解析:(1)计算三个可比公司的收入乘数、甲公司的股权价值:

A 公司的收入乘数=20/(20000/5000)=5;

B 公司的收入乘数=19.5/(30000/8000)=5.2;

C 公司的收入乘数=27/(35000/7000)=5.4;

修正平均收入乘数=5.2/(49%×100)=0.1061;

甲公司每股价值=0.1061×(9360/18000)×100×(18000/4000)=24.83(万元);

甲公司股权价值=24.83×4000=99320(万元)。

[或:甲公司每股价值=5.2/(49%×100)×(9360/18000)×100×(18000/4000)×4000=99330.60(万

元)]

(2)收入乘数估价模型的优点和局限性、适用范围。

优点:它不会出现负值,对于亏损企业和资不抵债的企业,也可以计算出一个有意义的价值乘数。它比较稳定、可靠,不容易被操纵。收入乘数对价格政策和企业战略变化敏感,可以反映这种变化的后果。

局限性:不能反映成本的变化,而成本是影响企业现金流量和价值的重要因素之一。

收入乘数估计方法主要适用于销售成本率较低的服务类企业,或者销售成本率趋同的传统行业的企业。