itgle.com

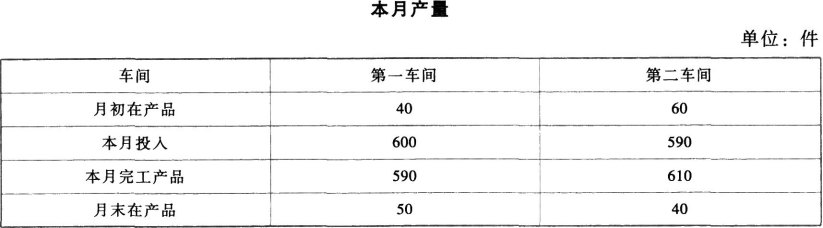

甲公司生产A产品,生产过程分为2个步骤,分别在2个车间进行。一车间为二车间提供半成品。二车间将半成品加工成产成品。每件产成品消耗一件半成品。甲公司用平行结转分步法结转产品成本,月末对在产品和产成品进行盘点,用约当产量比例法在产成品和在产品之间分配。原材料在生产开始时一次投入,其他成本费用陆续发生。第二车间除了耗用第一车间的半成品外,还需要其他辅助材料,辅助材料在生产过程中陆续投入,其他成本费用陆续发生。两个车间的在产品相对本车间的完工度均为50%。相关资料如下:月初在产品成本余额,如表l6—7所示:表16

题目

甲公司生产A产品,生产过程分为2个步骤,分别在2个车间进行。一车间为二车间提供半成品。二车间将半成品加工成产成品。每件产成品消耗一件半成品。甲公司用平行结转分步法结转产品成本,月末对在产品和产成品进行盘点,用约当产量比例法在产成品和在产品之间分配。原材料在生产开始时一次投入,其他成本费用陆续发生。第二车间除了耗用第一车间的半成品外,还需要其他辅助材料,辅助材料在生产过程中陆续投入,其他成本费用陆续发生。两个车间的在产品相对本车间的完工度均为50%。相关资料如下:

月初在产品成本余额,如表l6—7所示:表16—7

车间

直接材

料费用

直接人

工费用

制造

费用

合计

第一车间

20 000

4 000

4 000

28 000

第二车间

1 500

3 600

2 400

7 500

本月产量如表l6—8所示。表16—8 车间

月初

本月投入

本月完工

月末

第一车间

40

600

590

50

第二车间

60

590

610

40

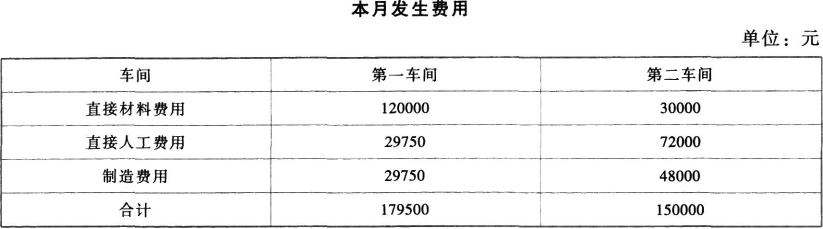

本月发生费用如表l6—9所示。表16—9

车间

直接材

料费用

直接人

工费用

制造

费用

合计

第一车间

120 00( )

29 750

29 750

179 500

第二车间

30 000

72 000

48 000

150 000

要求:

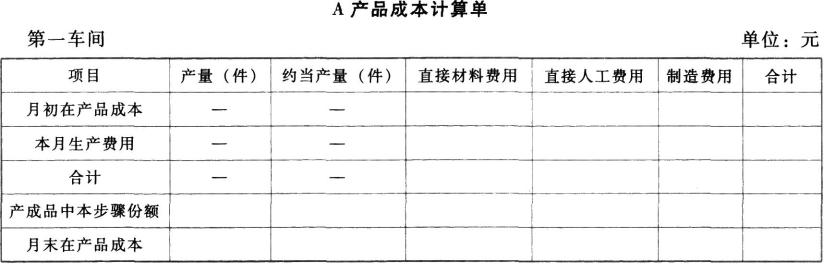

(1)计算第一车间A产品成本填入表l6一l0。表16—10

产

量

约当

产量

直接

材料

费用

直接

人工

费用

制造

费用

合

计

月初

本月

续表

产

量

约当

产量

直接

材料

费用

直接

人工

费用

制造

费用

合

计

合计

产成品

本步

份额

月末在

产品

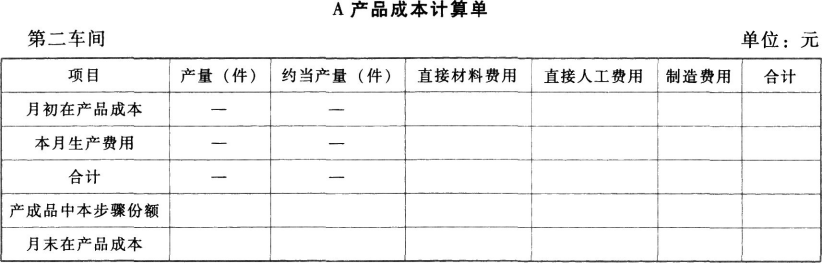

(2)计算第二车间A产品成本填入表l6一ll。表16—11

产

量

约当

产量

直接

材料

费用

直接

人工

费用

制造

费用

合

计

月初

本月

合计

产成品

本步

份额

续表

产

量

约当

产量

直接

材料

费用

直接

人工

费用

制造

费用

合

计

月末在

立口

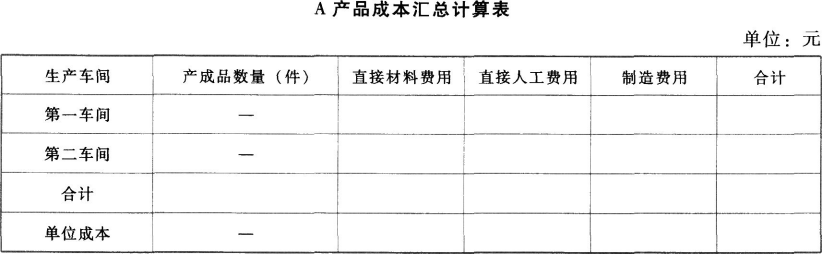

(2) 计算A产品成本汇总计算表填入表l6-12。

(3) 表16—12 生产

车问

产成品

数量

直接

材料

费用

直接

人工

费用

制造

费用

合计

第一

车间

第二

车间

合计

单位

成本

(4)平行结转分步法较之逐步结转分步法主要有哪些优缺点?

相似考题

参考答案和解析

(1)计算第一车间A产品成本如表l6—13所示,注:分配直接材料的约当产量=610+90=700,分配人工制造费用的约当产量=610+40+50×50%=675。表l6一l3产量约当产量直接材料费用直接人工费用制造费用合计月初40200004000400028000本月6001200002975029750179500合计6401400003375033750207500产成品本步份额6106101220003050030500183000月末在产品9065180003250325024500(2)计算第二车间A产品成本如表l6—14所示。分配费用约当产量:610+40x50%=630。表16-14产量约当产量直接材料费用直接人工费用制造费用合计月初6()1500360024007500本月590300007200048000150000合讨650315007560050400157500续表产量约当产量直接材料费用直接人工费用制造费用合计产成品本步份额610610305007320048800152500月末在产品40201000240016005000(3)计算A产品成本汇总计算表,如表l6—15所示。表l6一l5生产车问产成品数量直接材料费用直接人工费用制造费用合计第一车间61()1220003050030500183000第二车间610305007320048800152500合计61015250010370079300335500单位成本250170130550(4)平行结转分步法较之逐步结转分步法主要有哪些优缺点?优点:①各步骤可以同时计算产品成本,然后将应计入完工产品成本的份额平行结转汇总计入产成品成本,不必逐步结转半成品成本;②直接提供按原始成本项目反映的产成品成本资料,不必进行成本还原,省去大量繁琐的工作。缺点:①不能提供各步骤半成品成本资料及各步骤所耗上一步骤半成品费用资料;②不能全面反映各步骤生产耗费水平,不利于各步骤成本管理;③不能为各步骤在产品的实物管理和资料管理提供资料。

更多“甲公司生产A产品,生产过程分为2个步骤,分别在2个车间进行。一车间为二车间提供半成品。二车间将半 ”相关问题

-

第1题:

某企业只生产一种产品,生产分两个步骤在两个车间进行,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品。月初两个车间均没有在产品。本月第一车间投产100件,有80件完工并转入第二车间,月末第一车间尚未加工完成的在产品相对于本步骤的完工程度为60%;第二车间完工50件,月末第二车间尚未加工完成的在产品相对于本步骤的完工程度为50%。该企业按照平行结转分步法计算产品成本,各生产车间按约当产量法在完工产品和在产品之间分配生产费用。月末第一车间的在产品约当产量为( )件A.12

B.27

C.42

D.50答案:C解析:在平行结转分步法中,“完工产品”指的是企业“最后完工的产成品”,某个步骤的“在产品”指的是“广义在产品”,包括该步骤尚未加工完成的在产品(称为该步骤的狭义在产品)和该步骤已完工但尚未最终完成的产品(即后面各步骤的狭义在产品)。表示如下:某步骤月末(广义)在产品约当量=该步骤月末狭义在产品数量×在产品完工程度+以后各步月末狭义在产品数量,所以,该题答案为:(100-80)×60%+(80-50)=42(件)。 -

第2题:

(2011年)某企业只生产一种产品,生产分两个步骤在两个车间进行,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品。月初两个车间均没有在产品。本月第一车间投产100件,有80件完工并转入第二车间,月末第一车间尚未加工完成的在产品相对于本步骤的完工程度为60%;第二车间完工50件,月末第二车间尚未加工完成的在产品相对于本步骤的完工程度为50%。该企业按照平行结转分步法计算产品成本,各生产车间按约当产量法在完工产品和在产品之间分配生产费用。月末第一车间的在产品约当产量为()件。A.12

B.27

C.42

D.50答案:C解析:在平行结转分步法中,计算某步骤的广义在产品的约当产量时,其实就是相对于本步骤来讲的完工产品的数量。由于后面步骤的狭义在产品耗用的是该步骤的完工产品,所以,计算该步骤的广义在产品的约当产量时,对于后面步骤的狭义在产品的数量,不用乘以其所在步骤的完工程度。即第一车间月末在产品约当产量=(100-80)×60%+(80-50)=42(件)。 -

第3题:

某企业只生产一种产品,生产分两个步骤在两个车间进行,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品。月初两个车间均没有在产品。本月第一车间投产100件,有80件完工并转入第二车间,月末第一车间尚未加工完成的在产品相对于本步骤的完工程度为60%;第二车间完工50件,月末第二车间尚未加工完成的在产品相对于本步骤的完工程度为50%。该企业按照平行结转分步法计算产品成本,各生产车间按约当产量法在完工产品和在产品之间分配生产费用。月末第一车间的在产品约当产量为( )件。A、12

B、27

C、42

D、50答案:C解析:月末第一车间的广义在产品包括本步骤在产品20件,完工程度60%,本步骤完工但后续在产30件(月初没有在产品,第一车间转入80件,第二车间只完工50件,所以第二车间月末在产品产量是30件),本步骤完工程度100%,所以第一车间在产品约当产量=20×60%+30×100%=42(件)。 -

第4题:

甲公司生产A产品,生产过程分为两个步骤,分别在两个车间进行。

一车间为二车间提供半成品。二车间将半成品加工成产成品。

每件产成品消耗一件半成品。甲公司用平行结转分步法结转产品成本,月末对在产品和产成品进行盘点,用约当产量法(假设在产品存货发出采用加权平均法)在产成品和在产品之间分配成本。

原材料在生产开始时一次投入,其他成本费用陆续发生。

第二车间除了耗用第一车间的半成品外,还需要其他辅助材料,辅助材料在生产过程中陆续投入,其他成本费用陆续发生。

两个车间的在产品相对本车间的完工程度均为50%。

相关资料如下:

要求:

(1)编制第一车间的A产品成本计算单。

(2)编制第二车间的A产品成本计算单。

(3)编制A产品的成本汇总计算表。

(4)与逐步结转分步法相比,平行结转分步法主要有什么优缺点?答案:解析:(1)

【解析】

直接材料的月末在产品数量=50+40=90(件)

产成品负担的直接材料费用=[140000/(610+90)]×610=122000(元)

在产品负担的直接材料费用=[140000/(610+90)]×90=18000(元)

直接人工费用和制造费用的月末在产品约当产量=50×50%+40=65(件)

产成品负担的直接人工费用=[33750/(610+65)]×610=30500(元)

在产品负担的直接人工费用=[33750/(610+65)]×65=3250(元)

产成品负担的制造费用=[33750/(610+65)]×610=30500(元)

在产品负担的制造费用=[33750/(610+65)]×65=3250(元)

(2)

【解析】

因为辅助材料和其他成本费用在生产过程中陆续投入和陆续发生,所以直接材料费用、直接人工费用和制造费用均按约当产量进行比例分配。

月末在产品约当产量=40×50%=20(件)

产成品负担的直接材料费用=[31500/(610+20)]×610=30500(元)

在产品负担的直接材料费用=[31500/(610+20)]×20=1000(元)

产成品负担的直接人工费用=[75600/(610+20)]×610=73200(元)

在产品负担的直接人工费用=[75600/(610+20)]×20=2400(元)

产成品负担的制造费用=[50400/(610+20)]×610=48800(元)

在产品负担的制造费用=[50400/(610+20)]×20=1600(元)

(3)

(4)平行结转分步法的优点:

①各步骤可以同时计算产品成本,平行汇总计入产成品成本,不必逐步结转半成品成本;

②能够直接提供按原始成本项目反映的产成品成本资料,不必进行成本还原,因而能够简化和加速成本计算工作。

平行结转分步法的缺点:

①不能提供各个步骤的半成品成本资料;

②在产品的费用在产品最后完成以前,不随实物转出而转出,即不按其所在的地点登记,而按其发生的地点登记,因而不能为各个生产步骤在产品的实物管理提供资料;

③各生产步骤的产品成本不包括所耗半成品费用,因而不能全面地反映各该步骤产品的生产耗费水平(第一步骤除外),不能更好地满足这些步骤成本管理的要求。 -

第5题:

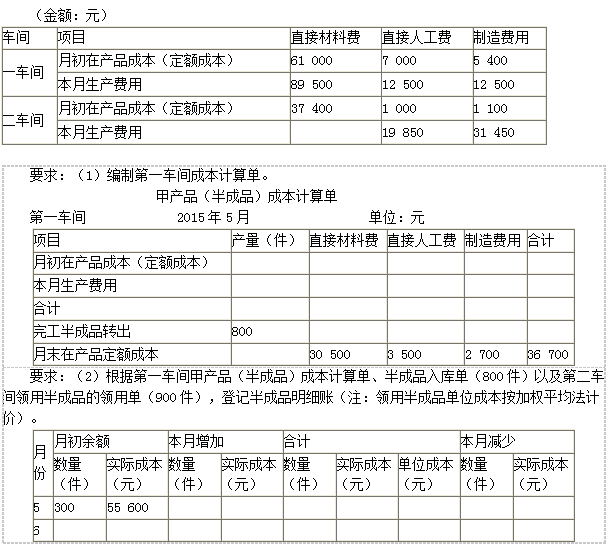

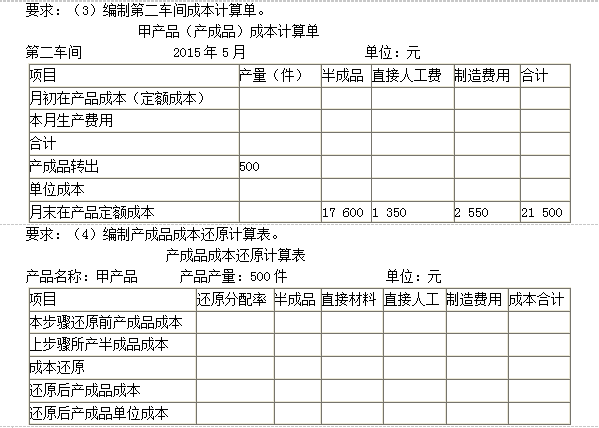

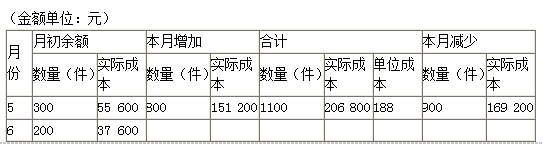

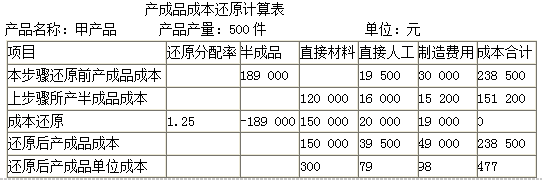

假定甲产品生产分两步在两个车间内进行,第一车间为第二车间提供半成品,半成品收发通过半成品库进行。两个车间的月末在产品均按定额成本计价。定额成本和本月发生生产费用资料如下:

答案:解析:

答案:解析:

-

第6题:

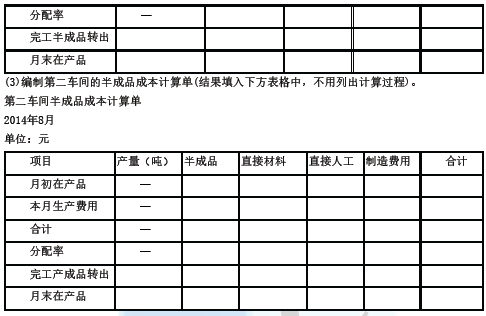

甲公司是一家化工原料生产企业,只生产一种产品,产品分两个生产步骤在两个基本生产车间进行,

第一车间生产的半成品转入半成品库,第二车间领用半成品后继续加工成产成品,半成品的发出计价采用加权平均法。甲公司采用逐步综合结转分步法计算产品成本,月末对在产品进行盘点,并按约当产量法在完工产品和在产品之间分配生产费用。

第一车间耗用的原材料在生产过程中逐渐投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的半成品和其他材料均在生产开始时一次投入,其他成本费用陆续发生。第一车间和第二车间的在产品完工程度均为50%。

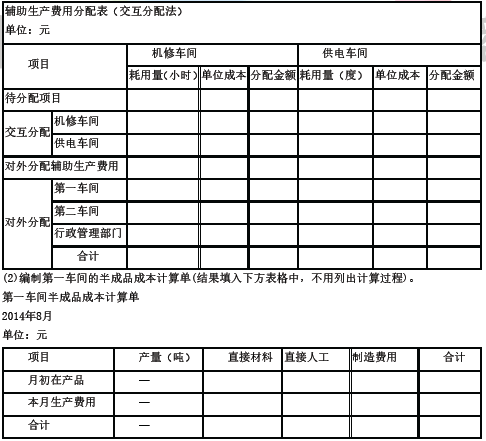

甲公司还有机修和供电两个辅助生产车间,分别为第一车间、第二车间和行政管理部门提供维修和电力,两个辅助生产车间之间也相互提供产品或服务。甲公司按照交互分配法分配辅助生产费用。

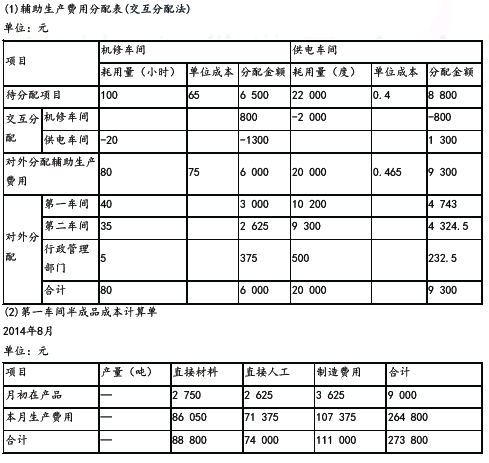

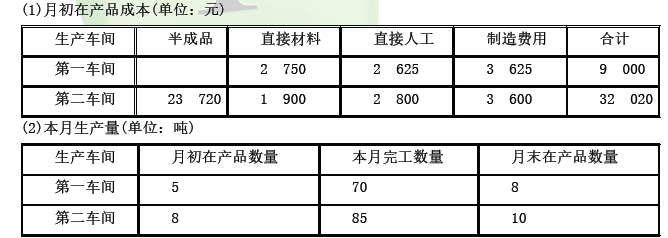

甲公司2014年8月份的成本核算资料如下:

(3)机修车间本月发生生产费用6 500元,提供维修服务100小时;供电车间本月发生生产费用8 800元,提供电力22 000度。各部门耗用辅助生产车间产品或服务的情况如下:

注:制造费用中尚未包括本月应分配的辅助生产费用。

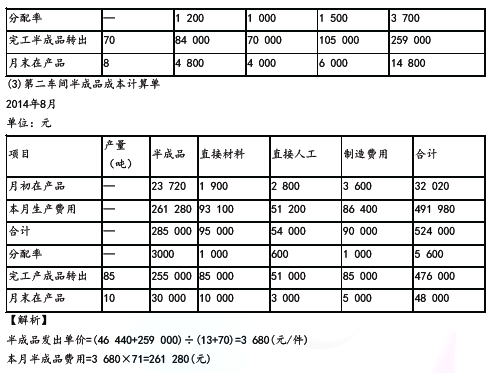

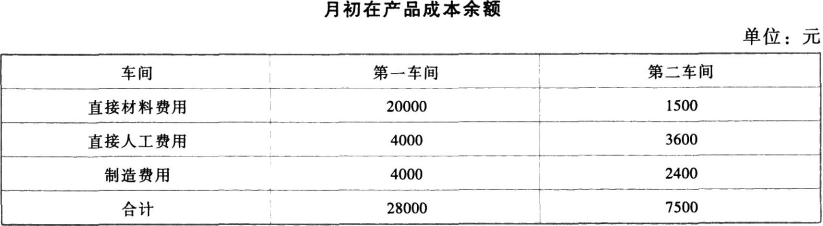

(5)半成品收发结存情况半成品月初结存13吨,金额46 440元;本月入库70吨,本月领用71吨,月末结存12吨。

要求:

(1)编制辅助生产费用分配表(结果填入下方表格中,不用列出计算过程。单位成本要求保留四位小数)。

答案:解析: