itgle.com

甲公司是一家数码产品生产销售企业,2×20年1月份发生业务如下: (1)销售一批高端手机,售价每台8 000元,共计销售500台。甲公司同时为该批手机推出“碎屏保修”服务,即手机在使用过程中,如果一年内因意外导致屏幕破碎,甲公司将提供一次换屏服务;该“碎屏保修”服务售价为每台300元;假定该批手机的购买者均购买了“碎屏维修”服务,当月未发生换屏服务。 (2)销售一批平板电脑,售价每台3 000元,共计销售200台。甲公司为该批平板电脑提供法定的“三包”服务,即在3个月内若发生质量问题,甲公司负有免费修

题目

甲公司是一家数码产品生产销售企业,2×20年1月份发生业务如下:

(1)销售一批高端手机,售价每台8 000元,共计销售500台。甲公司同时为该批手机推出“碎屏保修”服务,即手机在使用过程中,如果一年内因意外导致屏幕破碎,甲公司将提供一次换屏服务;该“碎屏保修”服务售价为每台300元;假定该批手机的购买者均购买了“碎屏维修”服务,当月未发生换屏服务。

(2)销售一批平板电脑,售价每台3 000元,共计销售200台。甲公司为该批平板电脑提供法定的“三包”服务,即在3个月内若发生质量问题,甲公司负有免费修理、更换、退货的义务。甲公司预计该批平板电脑不会发生退货,预计因产品质量问题发生维修费为销售总额的10%,当月未发生维修服务。

假定不考虑其他因素。

(1)根据上述资料,分别判断甲公司提供保修服务是否应确认收入,并说明理由;

(2)根据上述资料,计算甲公司1月份应确认的收入金额,并编制甲公司销售以及维修服务相关的会计分录。(假定不考虑产品成本结转)

(1)销售一批高端手机,售价每台8 000元,共计销售500台。甲公司同时为该批手机推出“碎屏保修”服务,即手机在使用过程中,如果一年内因意外导致屏幕破碎,甲公司将提供一次换屏服务;该“碎屏保修”服务售价为每台300元;假定该批手机的购买者均购买了“碎屏维修”服务,当月未发生换屏服务。

(2)销售一批平板电脑,售价每台3 000元,共计销售200台。甲公司为该批平板电脑提供法定的“三包”服务,即在3个月内若发生质量问题,甲公司负有免费修理、更换、退货的义务。甲公司预计该批平板电脑不会发生退货,预计因产品质量问题发生维修费为销售总额的10%,当月未发生维修服务。

假定不考虑其他因素。

(1)根据上述资料,分别判断甲公司提供保修服务是否应确认收入,并说明理由;

(2)根据上述资料,计算甲公司1月份应确认的收入金额,并编制甲公司销售以及维修服务相关的会计分录。(假定不考虑产品成本结转)

相似考题

更多“甲公司是一家数码产品生产销售企业,2×20年1月份发生业务如下: ”相关问题

-

第1题:

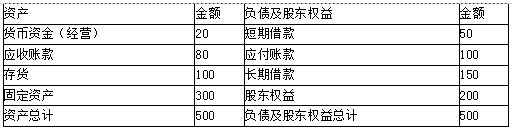

(2015年)甲公司是一家生产和销售冷饮的企业,冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态,根据如下甲公司资产负债表,该企业的营运资本筹资策略是( )。

A.保守型筹资策略

B.适中型筹资策略

C.激进型筹资策略

D.无法判断答案:C解析:稳定性流动资产和长期资产=20+80+100+300=500(万元),自发性负债、长期负债和股东权益=500-50=450(万元)。稳定性流动资产和长期资产大于自发性负债、长期负债和股东权益,属于激进型筹资策略。 -

第2题:

(2015年)甲公司是一家生产和销售冷饮的企业,冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态。根据如下甲公司资产负债表,该企业的营运资本筹资策略是( )。

甲公司资产负债表

2014年12月31日 单位:万元 A.适中型筹资策略

A.适中型筹资策略

B.保守型筹资策略

C.激进型筹资策略

D.无法判断答案:C解析:在三种营运资本筹资策略中,在生产经营的淡季,只有激进型筹资策略的临时性负债大于0。本题中,在生产经营的淡季,甲公司短期借款为50万元,即临时性负债大于0,由此可知,该企业的营运资本筹资策略是激进型筹资策略。 -

第3题:

甲公司、乙公司和丙公司均为增值税一般纳税人,2×18年发生如下业务:(1)甲公司委托乙公司销售A商品,同时要求乙公司按照甲公司的定价进行销售,甲公司按照乙公司销售额的5%向其支付手续费;(2)甲公司委托丙公司销售B商品,同时规定丙公司可以自主定价,且丙公司未销售的商品不能退回。根据上述业务,下列各项表述正确的有( )。A.甲公司向乙公司销售A商品,甲公司属于主要责任人

B.乙公司对外销售A商品,乙公司属于代理人

C.甲公司向丙公司销售B商品,甲公司属于主要责任人

D.丙公司对外销售B商品,丙公司属于代理人答案:A,B,C解析:选项D,甲公司委托丙公司对外销售,丙公司可以自主定价,并且未销售的部分不能退回甲公司,说明甲公司销售给丙公司时,丙公司取得商品的控制权,在将商品对外出售的时候,丙公司属于主要责任人,而不是代理人。

-

第4题:

(2011年)甲集团公司是一家中央国有企业,主要有三大业务板块:一是化肥生产和销售业务,主要集中在乙分公司;二是电力生产和供应业务,主要集中在丙分公司;三是国际旅游业务,主要集中在丁公司。丁公司为甲集团公司的全资子公司;甲集团公司除丁公司外,无其他关联公司。

2010年2月1日,甲集团公司以银行存款从A上市公司原股东处购入A上市公司60%的有表决权股份。A上市公司是一家从事电力生产和供应的企业,与甲集团公司的丙分公司在业务和地域上具有很强的相似性和互补性。

要求:指出甲集团公司2010年购入A上市公司股权是属于横向并购还是纵向并购,并简要说明理由。答案:解析:甲集团公司2010年购入A上市公司股权属于横向并购。

理由:生产经营相同(或相似)产品或生产工艺相近的企业之间的并购属于横向并购。

或:两者在业务上和地域上存在很强的相似性和互补性。

或:两者属于竞争对手之间的合并。 -

第5题:

(2015年)甲公司是一家生产遮阳用品的企业,2013 年,公司在保留原有业务的同时,进入雨具生产业务,从风险管理策略的角度看,甲公司采取的策略是( )。A.风险规避

B.风险转换

C.风险对冲

D.风险承担答案:C解析:由遮阳用品发展为遮阳用品和雨具,采用的是资产组合,所以说属于风险对冲,选项C 正确。 -

第6题:

甲公司是一家生产遮阳用品的企业。2013年公司在保留原有业务的同时,进入雨具生产业务。从风险管理策略的角度看,甲公司采取的策略是()。

- A、风险规避

- B、风险转换

- C、风险对冲

- D、风险承担

正确答案:C -

第7题:

单选题甲公司是一家生产遮阳伞的企业,公司在保留原有业务的同时,进入雨具生产业务,从风险管理战略角度看,甲公司采取的策略是( )。A风险转换

B风险对冲

C风险补偿

D风险规避

正确答案: A解析: -

第8题:

单选题甲公司是一家生产遮阳用品的企业。2013年公司在保留原有业务的同时,进入雨具生产业务。从风险管理策略的角度看,甲公司采取的策略是()。A风险规避

B风险转换

C风险对冲

D风险承担

正确答案: D解析: 风险对冲是指采取各种手段,引人多个风险因素或承担多个风险,使它们能够互相对冲。甲公司由遮阳用品发展为遮阳用品和雨具,采用的是资产组合,所以属于风险对冲。 -

第9题:

问答题甲公司是一家大型企业,其销售业务一般采用非合同发货制,请为该公司制定非合同发货制销售业务处理程序设计要点和销售与收款业务流程控制要点。正确答案:解析: -

第10题:

单选题甲、乙两公司均为使用其公司数码产品有疑难问题的顾客提供24小时的热线电话咨询服务。拨打热线电话要收取相应的通话费用,所以通常来说,消费者只有在使用数码产品遇到困难时才会拨打电话。甲公司接到的热线电话的数量比乙公司多5倍。这说明,甲公司的数码产品一定比乙公司的数码产品复杂难用。以下各项如果为真,最能支持上述结论的是( )。A乙公司数码产品的消费者数量比甲公司的多2倍

B甲公司数码产品的消费者数量比乙公司的多5倍

C乙公司收到的有关数码产品质量问题的投诉比甲公司多2倍

D甲公司收到的有关数码产品质量问题的投诉比乙公司多5倍

正确答案: A解析:

本题由“甲公司接到的热线电话的数量比乙公司多5倍”推出“甲公司的数码产品一定比乙公司的数码产品复杂难用”。由“消费者只有在使用数码产品遇到困难的时才会拨打电话”可知,拨打电话的数量与消费者数量的比值能反映该数码产品的复杂难用程度。题中只有拨打电话的数量,而没有消费者数量。那么要支持题中结论,就要支持“拨打甲公司电话的数量与消费者数量的比值比乙公司大”。而甲方公司接到的热线电话的数量比乙公司多5倍,那么只有乙公司数码产品的消费者数量比甲公司的多2倍,才能支持题中结论。因此答案选A。 -

第11题:

甲公司是一家生产和销售冷饮的企业。冬季是其生产经营淡季,应收账款、存货和应付账款处于正常状态。根据如下甲公司资产负债表,该企业的营运资本筹资策略是( )。 A.适中型筹资策略

A.适中型筹资策略

B.保守型筹资策略

C.激进型筹资策略

D.无法判断答案:C解析:在激进型筹资策略下,临时性负债大于波动性流动资产,相比其他政策,临时性负债占全部资金来源比重最大。 -

第12题:

甲公司为一家商品制造业企业,2×18年甲公司将其生产的100台A商品委托乙公司进行销售。甲公司与乙公司协议约定,A商品售价为0.9万元/台,甲公司负责A商品的生产、定价以及售后服务,乙公司负责A商品的对外销售并按照销售价款的10%向甲公司收取手续费,未售出的部分可以退还给甲公司。假定不考虑其他因素,下列说法正确的是( )。A、该业务中,甲公司属于主要责任人

B、该业务中,乙公司属于主要责任人

C、甲公司应在A商品运抵乙公司时全部确认收入

D、乙公司应根据商品销售情况和销售价款确认收入答案:A解析:从题目描述可以看出,A商品在出售之前,乙公司并未控制A商品,其身份是代理人,应确认手续费收入,选项BD不正确;甲公司身份是主要责任人,应根据商品销售情况和销售价款确认收入,选项A正确,选项C不正确。 -

第13题:

甲公司是一家卷烟厂,2015年8月从烟农乙手中收购一批烟叶,并将之委托给丙公司加工成烟丝,收回后一半直接出售给A企业,一半用于连续生产卷烟,并将生产出的卷烟销售给丁卷烟批发公司,丁公司又将卷烟销售给戊卷烟批发公司,戊公司又将其批发给B、C、D等多家卷烟零售企业,则下列关于消费税的说法中错误的有( )。A.在将烟丝出售给A企业的业务中,甲公司是消费税的纳税人

B.在用烟丝加工卷烟的活动中,甲公司是消费税的纳税人

C.在向丁公司销售卷烟的业务中,甲公司是消费税的纳税人

D.在向戊公司的销售业务中,丁公司是消费税的纳税人答案:A,B,D解析:本题考核消费税的纳税人。(1)委托方将直接收回的应税消费品,以不高于受托方的计税价格出售的,为直接出售,不再缴纳消费税;(2)烟草批发企业将卷烟销售给其他烟草批发企业的,不缴纳消费税。 -

第14题:

甲公司是一家生产和销售钢铁的A股上市公司,其母公司为X集团公司,甲公司为实现规模化经营、提升市场竞争力,2019年6月进行三次并购,要点如下:(1)收购乙公司。乙公司是X集团公司于2018年9月设立的一家全资子公司,其主营业务是生产和销售钢铁。(2)收购丙公司。丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。(3)收购丁公司。丁公司是一家专门生产铁矿石的A股上市公司,丁公司与甲公司并购前不存在关联方关系,但是,丁公司与X集团公司同属某省国有资产管理部门控制。假定不考虑其他因素,要求:分别指出甲公司并购乙公司、丙公司和丁公司是属于同一控制下的企业合并还是非同一控制下的企业合并,并逐项说明理由。答案:解析:(1)甲公司并购乙公司属于非同一控制下的企业合并。理由:参与合并的甲公司和乙公司在合并前均受X集团公司控制的时间不足1年。(2)甲公司并购丙公司属于非同一控制下的企业合并。理由:参与合并的甲公司和丙公司在合并前不存在关联方关系。(3)甲公司并购丁公司属于非同一控制下的企业合并。理由:参与合并的甲公司和丁公司在合并前不存在关联方关系。 -

第15题:

甲公司的部分商品委托其他单位销售,发生如下业务:委托D企业代销200件商品,销售价(不含税)150元/件,实际成本95元/件,D企业按不含税销售额的15%收取代销手续费,并向甲公司结清代销款。要求:编制甲企业有关会计分录。(两企业均为增值税一般纳税人)

正确答案:甲公司转出代销商品:

借:委托代销商品 19000

贷:库存商品 19000

收到代销清单:

借:应收账款——D企业 35100

贷:主营业务收入 30000

应交税费——应交增值税(销项税额)5100

结转成本:

借:主营业务成本 19000

贷:委托代销商品 19000

核算代销手续费

借:销售费用——代销手续费 4500

贷:应收账款——D企业 4500

结清款项:

借:银行存款 30600

贷:应收账款——D企业 30600 -

第16题:

单选题2016年10月2日,甲公司与乙公司合作生产销售A设备,乙公司提供专利技术,甲公司提供厂房及机器设备,A设备研发和制造过程中所发生的材料和人工费用由甲公司和乙公司根据合同规定各自承担,甲公司具体负责项目的运作,但A设备研发、制造及销售过程中的重大决策由甲公司和乙公司共同决定。A设备由甲公司统一销售,销售后甲公司需按销售收入的37.5%支付给乙公司。2016年甲公司和乙公司分别实际发生A设备生产成本500万元和300万元,本年全部完工,共实现销售收入1000万元。则下列有关该业务的会计处理,正确的是( )。A该业务属于合营企业

B甲公司生产A设备确认生产成本500万元

C乙公司生产A设备确认生产成本375万元

D甲公司确认销售收入1000万元

正确答案: C解析:

A项,由于设备研发、制造及销售过程中的重大决策由甲公司和乙公司共同决定,且费用根据合同固定各自承担,因此该业务属于共同控制经营;C项,乙公司生产A设备确认生产成本300万元;D项,甲公司应确认销售收入=1000-1000×37.5%=625(万元)。 -

第17题:

单选题20×1年10月2日,甲公司与乙公司合作生产销售A设备,乙公司提供专利技术,甲公司提供厂房及机器设备,A设备研发和制造过程中所发生的材料和人工费用由甲公司和乙公司根据合同规定各自承担,甲公司具体负责项目的运作,但A设备研发、制造及销售过程中的重大决策由甲公司和乙公司共同决定。A设备由甲公司统一销售,销售后甲公司需按销售收入的37.5%支付给乙公司。20×1年甲公司和乙公司分别实际发生A设备生产成本500万元和300万元,本年全部完工,共实现销售收入1000万元。则下列有关该业务的会计处理,不正确的是()。A该业务属于共同经营

B甲公司生产A设备确认生产成本500万元

C乙公司生产A设备确认生产成本300万元

D甲公司确认销售收入1000万元

正确答案: B解析: 选项D,甲公司应确认销售收入625(1000-1000×37.5%)万元。 -

第18题:

单选题甲公司是一家大型家电企业,拥有较高的品牌知名度和美誉度。由于企业资金有限又缺乏有效融资渠道,一直未能扩大生产能力。该公司领导人经过与另一家家电企业协商,决定由该企业为甲公司生产产品,并以甲公司品牌进行销售。根据以上信息可以判断这种方式为()。A特许经营

B市场与销售协议

C合营

D战略联盟

正确答案: A解析: 双方合作的形式属于战略联盟。 -

第19题:

单选题甲公司是一家知名的感光材料生产企业,在传统胶卷市场上占据绝对优势。进入新千年后,数码产品已经陆续出现,但该公司并没有意识到数码产品会迅速普及,仍固守于传统胶卷生产,导致企业面临破产的风险。在此背景下被迫进行业务全面转型,缩小传统胶卷业务,开始艰难地变身为数码产品提供商。根据以上资料可以判断,该公司的这种变革属于()。A提前性变革

B反应性变革

C危机性变革

D随机应变式的变革

正确答案: C解析: 本题考核战略变革的时机选择。危机性变革是指企业已经存在根本性的危机,再不进行战略变革,将面临倒闭和破产。该公司是在面临破产的基础上被迫进行转型,因此属于危机性变革