itgle.com

某企业只主营一种产品,2018年的销售量为10000件,每件售价80元,每件产品单位变动成本为55元,企业固定成本总额为200000元。 要求: (1)计算该企业2018年的盈亏临界点销售量和安全边际率。 (2)若该企业2019年准备将利润扩大一倍,企业应在单价、单位变动成本、销量和固定成本方面各采取什么措施? (3)将企业可采取的上述措施,按其对利润的影响程度由大到小进行排列。

题目

要求:

(1)计算该企业2018年的盈亏临界点销售量和安全边际率。

(2)若该企业2019年准备将利润扩大一倍,企业应在单价、单位变动成本、销量和固定成本方面各采取什么措施?

(3)将企业可采取的上述措施,按其对利润的影响程度由大到小进行排列。

相似考题

更多“某企业只主营一种产品,2018年的销售量为10000件,每件售价80元,每件产品单位变动成本为55元,企业固定成本总额为200000元。 ”相关问题

-

第1题:

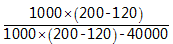

甲企业生产A产品,年固定成本为40000元,单位变动成本为120元,年销售量为1000件,市场售价为每件200元,则甲企业的经营杠杆系数为( )。A.1

B.2

C.3

D.4答案:B解析:经营杠杆系数=

=2 -

第2题:

某企业产销一种乙产品,全年固定成本总额为60000元,乙产品售价为72元,单位变动成本为48元,本期产销量为5000件。计算盈亏临界点销售量。

正确答案:盈亏临界点销售量=60000/(72-48)=2500件 -

第3题:

某企业只生产和销售A产品,固定经营成本为10000元,假定该企业2005年度A产品销售量为10000件,每件售价为5元,单位变动成本率为60%;按市场预测,2006年A产品的销售数量将增长20%。计算2005年该企业的息税前利润。

正确答案:2005年企业的息税前利润=边际贡献总额一固定经营成本=20000-10000=10000(元)。 -

第4题:

某企业只生产一种产品,单位变动成本为36元,固定成本总额4000元,产品单位售价56元,要使安全边际率达到50%,该企业的销售量应达到()。

- A、400件

- B、222件

- C、143件

- D、500件

正确答案:A -

第5题:

某企业只生产一种产品,单位变动成本为36元,固定成本总额4000元,产品单位售价56元,要使安全边际率达到50%,该企业的销售量应达到()。

正确答案:400件 -

第6题:

某企业只生产和销售A产品,固定经营成本为10000元,假定该企业2005年度A产品销售量为10000件,每件售价为5元,单位变动成本率为60%;按市场预测,2006年A产品的销售数量将增长20%。计算2005年该企业的边际贡献总额。

正确答案:2005年企业的边际贡献总额=S-V=10000×(5-5×60%)=20000(元)。 -

第7题:

已知企业只生产一种产品,单位变动成本为每件45元,固定成本总额60000元,产品单价为120元,为使安全边际率达到60%,该企业当期至少应销售的产品为()

- A、2000件

- B、1333件

- C、1280件

- D、800件

正确答案:A -

第8题:

某企业只生产一种产品,该产品的单位变动成本为30元,单位售价50元,固定成本总额为20000元,则企业的保本销售量为()件。

- A、400

- B、600

- C、1000

- D、1500

正确答案:C -

第9题:

填空题某企业只生产一种产品,单位变动成本为36元,固定成本总额4000元,产品单位售价56元,要使安全边际率达到50%,该企业的销售量应达到()。正确答案: 400件解析: 暂无解析 -

第10题:

单选题已知企业只生产一种产品,单位变动成本为每件3元,固定成本总额为60000元,产品单价为5元,则保本销量为()件。A30000

B20000

C12000

D7500

正确答案: A解析: 暂无解析 -

第11题:

问答题甲乙两个企业都生产和销售丙产品,甲企业每年的固定成本总额为600000元,产品单位变动成本为10元;乙企业每年的固定成本总额为120000元,产品单位变动成本为16元。两个企业预计明年销售量都为80000件,每件产品售价均为20元。若两企业销售量均比预计销售量提高了8000件,根据第一问计算出的两企业的经营杠杆系数分别计算甲乙企业变动后的营业利润。正确答案: 销售量变动百分比=8000/80000=10%

甲企业利润变动百分比=10%×4=40%

变动后甲企业的营业利润=200000×(1+40%)=280000元

乙企业利润变动百分比=10%×1.6=16%

变动后乙企业的营业利润=200000×(1+16%)=2320000元解析: 暂无解析 -

第12题:

单选题某企业只生产一种产品,该产品的单位变动成本为30元,单位售价50元,固定成本总额为20000元,则企业的保本销售量为()件。A400

B600

C1000

D1500

正确答案: B解析: 暂无解析 -

第13题:

甲乙两个企业都生产和销售丙产品,甲企业每年的固定成本总额为600000元,产品单位变动成本为10元;乙企业每年的固定成本总额为120000元,产品单位变动成本为16元。两个企业预计明年销售量都为80000件,每件产品售价均为20元。若甲乙企业销售量与预计销售量相等,分别计算甲乙企业的营业利润和经营杠杆系数。

正确答案: 甲企业的边际贡献=(20-10)×80000=800000元

甲企业的营业利润=800000-600000=200000元

甲企业的经营杠杆系数=800000/200000=4

乙企业的边际贡献=(20-16)×80000=320000元

乙企业的营业利润=320000-120000=200000元

乙企业的经营杠杆系数=320000/200000=1.6 -

第14题:

甲乙两个企业都生产和销售丙产品,甲企业每年的固定成本总额为600000元,产品单位变动成本为10元;乙企业每年的固定成本总额为120000元,产品单位变动成本为16元。两个企业预计明年销售量都为80000件,每件产品售价均为20元。若两企业销售量均比预计销售量降低了8000件,根据第一问计算出的两企业的经营杠杆系数分别计算甲乙企业变动后的营业利润。

正确答案: 销售量变动百分比=-8000/80000=-10%

甲企业利润变动百分比=-10%×4=-40%

变动后甲企业的营业利润=200000×(1-40%)=120000元

乙企业利润变动百分比=-10%×1.6=-16%

变动后乙企业的营业利润=200000×(1-16%)=168000元 -

第15题:

某企业只生产一种产品,该产品的单位变动成本为30元,单位售价50元,固定成本总额为20000元,则企业的边际贡献率为()。

- A、40%

- B、60%

- C、35%

- D、50%

正确答案:A -

第16题:

某企业生产的产品每件销售价格为10元,每件产品的变动成本为8元,固定成本为600元,则该产品盈亏平衡点的销售量为()台,销售收入为()元。

正确答案:300;3000 -

第17题:

某企业计划年销售A产品40000件,每件单位售价60元,单位产品变动成本为40元,全年固定成本总额为600000元,则该企业在计划期间预计可实现利润为()

- A、100000元

- B、200000元

- C、300000元

- D、400000元

正确答案:B -

第18题:

某企业只生产和销售A产品,固定经营成本为10000元,假定该企业2005年度A产品销售量为10000件,每件售价为5元,单位变动成本率为60%;按市场预测,2006年A产品的销售数量将增长20%。计算销售量为10000件时的经营杠杆系数。

正确答案:销售量为10000件时的经营杠杆系数=边际贡献总额/息税前利润总额=20000/10000=2 -

第19题:

某企业只生产一种产品,该产品的单位变动成本为30元,单位售价50元,固定成本总额为20000元,预计销售量为2000件,则企业的安全边际率为()。

- A、100%

- B、60%

- C、40%

- D、50%

正确答案:D -

第20题:

单选题某企业只生产一种产品,该产品的单位变动成本为6元,固定成本总额为5000元,企业确定的目标利润为4000元,产品售价为15元。则要实现目标利润,该产品的销售量最少应达到()件。A556

B444

C600

D1000

正确答案: B解析: 暂无解析 -

第21题:

填空题某企业生产的产品每件销售价格为10元,每件产品的变动成本为8元,固定成本为600元,则该产品盈亏平衡点的销售量为()台,销售收入为()元。正确答案: 300,3000解析: 暂无解析 -

第22题:

单选题某企业只生产一种产品,该产品的单位变动成本为30元,单位售价50元,固定成本总额为20000元,预计销售量为2000件,则企业的安全边际率为()。A100%

B60%

C40%

D50%

正确答案: B解析: 暂无解析 -

第23题:

问答题某企业只产销一种产品,2018年的销售量为1100件,每件售价80元,每件产品单位变动成本为55元,企业固定成本总额为20000元。要求:(1)计算该企业2018年的保本销售量和企业的安全边际率。(2)若该企业2019年打算在上年的基础上再使利润翻一番,企业应在单价、单位变动成本、销售量和固定成本方面各采取什么措施?(3)将企业可采取的上述措施,按其对息税前利润的影响程度由大到小进行排列。正确答案:解析: