itgle.com

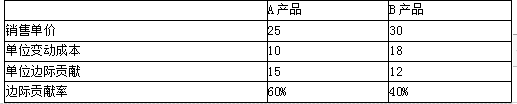

某企业生产A、B两种产品,生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大加工时间是12000分钟。根据目前市场情况,该企业每月需要生产销售产品A4000件,产品A每件需要该设备加工2分钟;该企业每月需要生产销售产品B7000件,产品B每件需要该设备加工1分钟。这两种产品的有关数据资料如表所示。要求:请对以上两种产品的生产做出决策安排,并计算最大边际贡献。

题目

某企业生产A、B两种产品,生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大加工时间是12000分钟。根据目前市场情况,该企业每月需要生产销售产品A4000件,产品A每件需要该设备加工2分钟;该企业每月需要生产销售产品B7000件,产品B每件需要该设备加工1分钟。这两种产品的有关数据资料如表所示。

要求:请对以上两种产品的生产做出决策安排,并计算最大边际贡献。

要求:请对以上两种产品的生产做出决策安排,并计算最大边际贡献。

相似考题

参考答案和解析

答案:

解析:

计算两种产品的单位限制资源边际贡献:

A产品:15/2=7.5(元/分钟);B产品:12/1=12(元/分钟)。

可以看出,B产品带来的单位效益更高,应优先安排B产品的生产,以产生最大的经济效益。

故:应该安排生产B产品7000件,

A产品的生产数量=(12000-7000×1)/2=2500(件)

边际贡献总额=2500×15+7000×12=121500(元)

A产品:15/2=7.5(元/分钟);B产品:12/1=12(元/分钟)。

可以看出,B产品带来的单位效益更高,应优先安排B产品的生产,以产生最大的经济效益。

故:应该安排生产B产品7000件,

A产品的生产数量=(12000-7000×1)/2=2500(件)

边际贡献总额=2500×15+7000×12=121500(元)

更多“某企业生产A、B两种产品,生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大加工时间是12000分钟。根据目前市场情况,该企业每月需要生产销售产品A4000件,产品A每件需要该设备加工2分钟;该企业每月需要生产销售产品B7000件,产品B每件需要该设备加工1分钟。这两种产品的有关数据资料如表所示。 ”相关问题

-

第1题:

某企业生产A、B两种产品,生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大加工时间是12000分钟。根据目前市场情况,该企业每月需要生产销售A产品4000件,A产品每件需要该设备加工2分钟;该企业每月需要生产销售B产品7000件, B产品每件需要该设备加工1分钟。这两种产品的有关数据资料如表所示。

要求:

(1)请对以上两种产品的生产做出决策安排,并计算最大边际贡献。

(2)请对以上两种产品的生产做出决策安排,并计算最大边际贡献。答案:解析:(1)计算两种产品的单位约束资源边际贡献:

A产品:15/2=7.5(元/分钟);

B产品:12/1=12(元/分钟)。

可以看出,B产品带来的单位效益更高,应优先安排B产品的生产,以产生最大的经济效益。

(2)应该安排生产B产品7000件,

A产品的生产数量=(12000-7000×1)/2=2500(件)

边际贡献总额=2500×15+7000×12=121500(元) -

第2题:

甲公司是制造业企业,生产W 产品,生产工人每月工作22 天,每天工作8 小时,平均月薪6600 元,该产品的直接加工必要时间每件1.5 小时,正常工间休息和设备调整等非生产时间每件0.

1 小时,正常的废品率4%,单位产品直接人工标准成本是( )。A.56.25 元

B.58.5 元

C.62.4 元

D.62.5 元答案:D解析:单位产品直接人工标准成本=(6600/22/8)*[(1.5+0.1)/(1-0.4%)]=62.5(元)。 -

第3题:

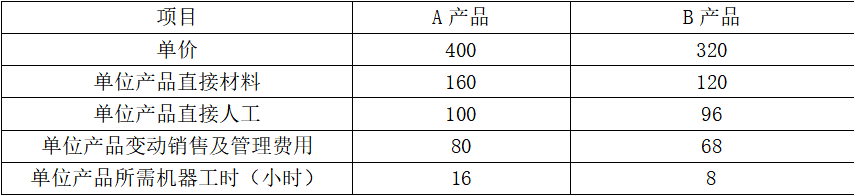

甲企业目前生产A、B两种产品,有关资料如下表所示:

单位:元

生产这两种产品需要共同使用一台设备,该设备的最大生产能力为30000机器小时。已知目前市场上A产品的最高销售量为2500件,B产品的最高销售量为2800件。

要求:

(1)为了最有效利用该项设备,该企业应如何安排生产

(2)根据(1)的计算结果,若固定成本总额为60000元,计算A、B产品的保本销售量(保本销售量、保本销售额的计算结果保留整数)。答案:解析:(1)A产品单位边际贡献=400-160-100-80=60(元)

A产品单位工时边际贡献=60/16=3.75(元)

B产品单位边际贡献=320-120-96-68=36(元)

B产品单位工时边际贡献=36/8=4.5(元)

因为B产品单位工时边际贡献高,所以应该先按照B产品进行生产,所以B产品应该生产2800件,剩余机器工时=30000-2800×8=7600(小时),生产A产品产量=7600/16=475(件)

所以为了最有效利用该项设备,应该生产A产品475件,B产品2800件。

(2)加权平均边际贡献率=(475×60+2800×36)/(475×400+2800×320)=11.91%

加权平均保本销售额=60000/11.91%=503778(元)

A产品保本销售额=503778×475×400/(475×400+2800×320)=88138(元)

A产品保本销售量=88138/400=220(件)

B产品保本销售额=503778×2800×320/(475×400+2800×320)=415640(元)

B产品保本销售量=415640/320=1299(件)。 -

第4题:

某企业生产A半成品10000件,销售单价50元,单位变动成本20元,全年固定成本总额为200000元。若把A半成品进一步加工为产品B,则每件需要追加变动成本20元,产品销售单价80元。

要求回答:

(1)企业具备进一步加工10000件A产品的生产能力,该生产能力无法转移,但需要追加专属固定成本50000元,是否需要深加工该产品?

(2)企业只具备进一步加工7000件A半成品的能力,该能力可用于对外承揽加工业务,预计每年可获得边际贡献75000元,是否需要深加工该产品?答案:解析:1.相关收入=(80-50)×10000=300000(元)

相关成本=20×10000+50000=250000(元)

差额利润=300000-250000=50000元(大于0)

结论:应该进一步深加工。

2.相关收入=(80-50)×7000=210000(元)

相关成本=20×7000+75000=215000(元)

差额利润=210000-215000=-5000元

结论:企业应该直接出售产品。 -

第5题:

某企业生产单一品种产品,生产该产品的设备共20台,每件产品台时定额为4小时,单位设备每天有效工作时间为15小时,则该设备组每天的生产能力为( )件。A.40

B.50

C.75

D.80答案:C解析:本题考查生产能力的核算。

设备组生产能力的计算,根据公式M= F·S/t =15×20/4=75。 -

第6题:

某企业生产甲、乙两种产品,这两种产品都需要 A、B 两种原材料。生产每一甲产品需要 3万个 A 和 6 万个 B,销售收入为 2 万元:生产每一个乙产品需要 5 万个 A 和 2 万个 B,销售收入为 1 万元 。该企业每天可用的 A 数量为 15 万个,可用的 B 量为 24 万个。为了获得最大的销售收入,该企业每天生产的甲产品的数量应为( )万个。A.2.75

B.3.75

C.4.25

D.5答案:B解析:设生产甲产品X件,乙产品y件,则有:

3x+5y≤15

6x+2y≤24

求得,x=3.75,y=0.75 -

第7题:

某电池厂生产甲,乙两种型号,产品(单位:万个),这两种产品都需要设备和A、B2种原材料。利润与资源限制条件如表所示,为了获得最大的利润,该电池厂每天生产的甲产品的数量应为1万个,此时该企业每天的利润为( )万元。 A.20

A.20

B.22

C.24

D.26答案:D解析:线性方程,必考内容。 -

第8题:

某企业生产甲、乙两种产品,这两种产品都需要A、B两种原材料。生产每一个甲产品需要3万个A和6万个B,销售收入为2万元;生产每一个乙产品需要5万个和2万个B,销售收入为1万元,该企业每天可用的A数量为15万个,可用的B数量为24万个,为了获得最大的销售收入,该企业每天生产的甲产品的数量应为( )万个,此时该企业每天的销售收入为()万元。A.5.8

B.6.25

C.8.25

D.10答案:C解析:本题考查的是运筹学相关知识必须掌握,正确选项为C:8.25。

假设甲生产X件,乙生产Y件

则3X+5Y≤15,6X+2Y≤24,求MAX(2X+Y)

解方程式求出交叉点,取最大值就是答案

求得X≤3.75,Y≤0.75,MAX(2X+Y)=2*3.75+1*0.75=8.25

根据以上求得的可知该企业每天的销售收入为8.25万元。 -

第9题:

某公司C产品发生亏损5000元,其售价为100元/件,单位变动成本为80元,企业现有生产能力为生产C产品的机器小时可达40000小时,可生产C产品2000件,现只生产并销售C产品1200件,若该工时用于对外加工,每工时可收入0.5元,则该企业()。

- A、增产C产品

- B、停止生产C产品并接受对外加工

- C、保持原有产量生产C产品

- D、A或B并无区别

正确答案:A -

第10题:

某企业全年生产z产品400件,每件产品年库存保管费用为2加元,每次设备调整费用为25元,则该产品的经济生产批量为()。

- A、8件

- B、10件

- C、12件

- D、14件

正确答案:B -

第11题:

填空题一企业全年生产X产品件,每件产品年库存保管费用200元,每次设备调整费用30元,该企业经济生产批量为()件。正确答案: 12解析: 暂无解析 -

第12题:

单选题某公司C产品发生亏损5000元,其售价为100元/件,单位变动成本为80元,企业现有生产能力为生产C产品的机器小时可达40000小时,可生产C产品2000件,现只生产并销售C产品1200件,若该工时用于对外加工,每工时可收入0.5元,则该企业()。A增产C产品

B停止生产C产品并接受对外加工

C保持原有产量生产C产品

DA或B并无区别

正确答案: A解析: 暂无解析 -

第13题:

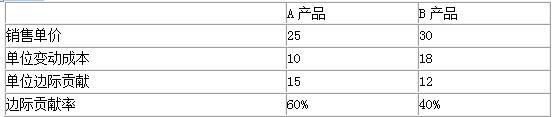

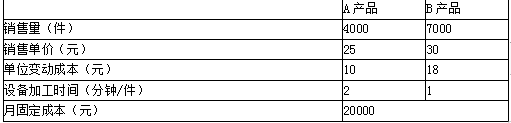

某企业生产A、B两种产品,需要用同一关键设备加工,该设备属于紧缺资源。设备每月最大加工时间12000分钟。A、B产品的有关数据如下。

要求:为有效利用关键设备,该企业A、B两种产品各应生产多少件?营业利润总计多少?答案:解析:A产品单位限制资源的边际贡献=(25-10)/2=7.5(元)

B产品单位限制资源的边际贡献=(30-18)/1=12(元)

按照市场最大销售量(7000件)优先安排生产B产品,耗用设备加工时间为:7000×1=7000(分钟)

剩余设备加工时间5000分钟(=12000-7000)安排A产品生产,可以生产A产品是数量为2500件(=5000/2)。

会计【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com

即生产B产品7000件。生产A产品2500件。

营业利润=7000×(30-18)+2500×(25-10)-20000=101500(元) -

第14题:

某企业生产甲、乙两种产品,有关成本资料如下表所示:

该企业生产这两种产品时都需用同一项机器设备进行加工,该机器设备属于该企业的最紧缺资源。该设备每月能提供的最大的机器加工是600小时。根据目前市场情况,该企业甲产品每月的销售量是150件,单价260元;乙产品每月的销售量是170件,单价270元。

要求:(1)为了最有效利用该项设备,该企业应如何安排生产?

(2)根据(1)的计算结果,某经理准备对甲产品进行成本差异分析,单位产品变动成本的标准成本如下表所示:

①计算甲产品的直接材料价格差异、数量差异和成本差异;

②计算甲产品的直接人工工资率差异、效率差异和成本差异;

③计算甲产品的变动制造费用耗费差异、效率差异和成本差异。答案:解析:(1)甲产品单位边际贡献=260-(80+18+32)=130(元)

甲产品单位机器工时边际贡献=130/2=65(元)

乙产品单位边际贡献=270-(48+12+48)=162(元)

乙产品单位机器工时边际贡献=162/3=54(元)

因为甲产品单位机器工时边际贡献高,所以应该先按照甲产品进行生产,所以甲产品应该生产150件,剩余机器工时=600-150×2=300(小时)

生产乙产品产量=300/3=100(件)

所以为了最有效利用该项设备,应该生产甲产品150件,乙产品100件。

(2)①直接材料价格差异=150×4×(20-18)=1200(元)(U)

直接材料数量差异=(150×4-150×3.5)×18=1350(元)(U)

直接材料成本差异=150×4×20-150×3.5×18=2550(元)(U)

②直接人工工资率差异=150×1.5×(12-10)=450(元)(U)

直接人工效率差异=(150×1.5-150×2)×10=-750(元)(F)

直接人工成本差异=150×1.5×12-150×2×10=-300(元)(F)

③变动制造费用耗费差异=150×2×(16-18)=-600(元)(F)

变动制造费用效率差异=(150×2-150×1.5)×18=1350(元)(U)

变动制造费用成本差异=150×2×16-150×1.5×18=750(元)(U)。 -

第15题:

某企业生产A、B、C三种产品,需要使用某机器设备,该设备属于该企业的最紧缺资源,每月能提供的最大加工时间是1000小时,决定该企业生产产品顺序的指标是( )。A.单位产品的边际贡献

B.单位机器工时边际贡献

C.单位产品的销售收入

D.单位机器工时销售收入答案:B解析:从最有效利用约束资源角度看,约束资源是机器工时,所以应该根据单位机器工时边际贡献的大小安排生产。 -

第16题:

某企业生产一种产品,生产该产品的设备共4台,每件产品台时定额为10分钟,单位设备每天有效工作时间420分钟,则该设备组每天的生产能力为()件。A.152

B.164

C.168

D.172答案:C解析:考核生产能力的核算:4×420÷10=168件 -

第17题:

某企业生产单一品种产品,生产该产品的设备共20台,每件产品台时定额为4小时,单位设备每天有效工作时间为15小时,则该设备组每天的生产能力为( )件。A、40

B、50

C、75

D、80答案:C解析:考察第四章第一节设备组生产能力的计算。根据公式M= F?S/t =15×20/4=75。 -

第18题:

某企业生产甲、乙两种产品,这两种产品都需要 A、B 两种原材料。生产每一甲产品需要 3万个 A 和 6 万个 B,销售收入为 2 万元:生产每一个乙产品需要 5 万个 A 和 2 万个 B,销售收入为 1 万元 。该企业每天可用的 A 数量为 15 万个,可用的 B 量为 24 万个。为了获得最大的销售收入,该企业每天的销售收入为( )万元。A.5.8

B.6.25

C.8.25

D.10答案:C解析:设生产甲产品X件,乙产品y件,则有:

3x+5y≤15

6x+2y≤24

求得,x=3.75,y=0.75 -

第19题:

某电池厂生产甲,乙两种型号,产品(单位:万个),这两种产品都需要设备和A、B2种原材料。利润与资源限制条件如表所示,为了获得最大的利润,该电池厂每天生产的甲产品的数量应为()万个,此时该企业每天的利润为()万元。 A.1

A.1

B.2

C.3

D.4答案:A解析:线性方程,必考内容。 -

第20题:

一企业全年生产X产品件,每件产品年库存保管费用200元,每次设备调整费用30元,该企业经济生产批量为()件。

正确答案:12 -

第21题:

某公司正在为两款潜在产品编制销售预算。这两款产品都需要使用同一套制造设备,而这台设备每月仅能使用60个小时。产品A的边际贡献是每件$95,产品B的边际贡献是每件$55。每件产品A需要耗费4个机器工时,每件产品B需要耗费2.5个机器工时。为了高效地分配设备资源,该公司应制造()

- A、产品A因为它每件的边际贡献比产品B高。

- B、产品B因为他们可以生产的该产品的件数比产品A的产量高。

- C、产品A因为该产品与产品B相比可以更有效地利用这台设备。

- D、产品B因为他们可以生产很多件该产品,同时仍然可以节省出生产产品A的时间。

正确答案:C -

第22题:

单选题甲公司是一家制造业企业,生产W产品,生产工人每月工作22天,每天工作8小时,平均月薪13200元,该产品的直接加工必要时间每件3小时,正常工间休息和设备调整等非生产时间每件0.2小时,正常废品率8%,单位产品直接人工标准成本为()元。A244.57

B240

C259.2

D260.87

正确答案: A解析: 单位产品直接人工标准成本=用量标准×价格标准=[13200/(22+8)]×[(3+0.2)/(1﹣8%)]=260.87元,选项D正确。 -

第23题:

单选题甲公司是制造业企业,生产W产品,生产工人每月工作22天,每天工作8小时,平均月薪13200元,该产品的直接加工必要时间每件3小时,正常工间休息和设备调整等非生产时间每件0.2小时,正常的废品率8%,单位产品直接人工标准成本是()元。A244.57

B240

C259.2

D260.87

正确答案: A解析: 价格标准=13200/(22X8)用量标准=(3+0.2)/(1-8%)单位产品直接人工标准成本=[13200/(22X8)]X[(3+0.2)/(1—8%)]=260.87(元)。