itgle.com

(2017年)甲公司生产销售乙产品,当月预算产量1200件,材料标准用量5千克/件,材料标准单价2元/千克,当月实际产量1100件,购买并耗用材料5050千克。实际采购价格比标准价格低10%。则当月直接材料成本数量差异是()。A.-900 B.-1100 C.-1060 D.-1900

题目

B.-1100

C.-1060

D.-1900

相似考题

更多“(2017年)甲公司生产销售乙产品,当月预算产量1200件,材料标准用量5千克/件,材料标准单价2元/千克,当月实际产量1100件,购买并耗用材料5050千克。实际采购价格比标准价格低10%。则当月直接材料成本数量差异是()。”相关问题

-

第1题:

甲产品本期产量为60套,直接材料标准用量为18千克/套,直接材料标准价格为270元/千克,直接材料实际用量为1200千克,实际价格为210元/千克,则该产品的直接材料价格差异为( )元。A、-39600?

B、-72000?

C、12000?

D、32400?答案:B解析:直接材料价格差异=(实际价格-标准价格)×实际数量=(210-270)×1200=-72000(元)。直接材料数量差异=(实际数量-实际产量下标准数量)×标准价格=(1200-60×18)×270=32400(元)。 -

第2题:

(2019年)甲公司是一家生产经营比较稳定的制造企业,假定只生产一种产品,并采用标准成本法进行成本计算与分析。单位产品用料标准为6千克/件,材料标准单价为1.5元/千克。2019年1月份实际产量为500件,实际用料2500千克,直接材料实际成本为5000元。另外,直接人工成本为9000元,实际耗用工时为2100小时,经计算,直接人工效率差异为500元,直接人工工资率差异为-1500元。

要求:

①计算单位产品直接材料标准成本。

②计算直接材料成本差异、直接材料数量差异和直接材料价格差异。

③计算该产品的直接人工单位标准成本。答案:解析:①单位产品直接材料标准成本=6×1.5=9(元)

②直接材料成本差异=5000-500×9=500(元)

直接材料数量差异=(2500-500×6)×1.5=-750(元)

直接材料价格差异=2500×(5000/2500-1.5)=1250(元)

③直接人工总差异=500-1500=-1000(元)

实际成本-标准成本=-1000,得出标准成本=实际成本+1000=9000+1000=10000(元)

该产品的直接人工单位标准成本=10000/500=20(元) -

第3题:

甲公司是一家生产经营比较稳定的制造企业,假定只生产一种产品,并采用标准成本法进行成本计算分析。单位产品用料标准为6千克/件,材料标准单价为1.5元/千克。2019年1月份实际产量为500件,实际用料2500千克,直接材料实际成本为5000元。另外,直接人工实际成本为9000元,实际耗用工时为2100小时,经计算,直接人工效率差异为500元,直接人工工资率差异为-1500元。

要求:

(1)计算单位产品直接材料标准成本。

(2)计算直接材料成本差异,直接材料数量差异和直接材料价格差异。

(3)计算该产品的直接人工单位标准成本。答案:解析:(1)单位产品直接材料标准成本=6×1.5=9(元/件)

(2)直接材料成本差异=5000-500×6×1.5=500(元)

直接材料数量差异=(2500-500×6)×1.5=-750(元)

直接材料价格差异=2500×(5000/2500-1.5)=1250(元)

(3)直接人工成本差异=500+(-1500)=-1000(元)

-1000=9000-500×直接人工单位标准成本

直接人工单位标准成本=20(元/件)。 -

第4题:

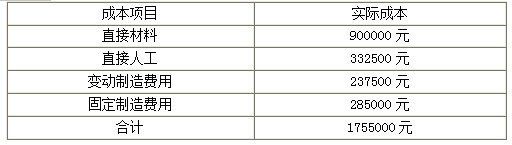

甲公司为一家生产制造企业,下设X、Y两个分厂,其中X分厂主要从事A产品的生产。甲公司采用标准成本法对A产品成本进行核算与管理。2018年10月,A产品当月成本资料如下所示:

(1)A产品单位标准成本资料。

甲公司A产品预算产量的标准工时为100000小时。

(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:

假定不考虑其他因素。

<1>?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。

<2>?、根据以上资料,计算直接材料价格差异和用量差异。

<3>?、根据以上资料,计算直接人工效率差异和工资率差异,并指出承担差异责任的对应部门。

<4>?、根据以上资料,计算变动制造费用耗费差异和效率差异。答案:解析:1. 2018年10月A产品成本差异总额=1755000-855×2000=45000(元)(1.5分)

2.直接材料价格差异=(900000/90000-9)×90000=90000(元)(1分)

直接材料用量差异=(90000-50×2000)×9=-90000(元)(1分)

3.直接人工工资率差异=(332500/95000-4)×95000=-47500(元)(1分)

直接人工效率差异=(95000-45×2000)×4=20000(元)(1分)

直接人工效率差异主要是生产部门的责任,直接人工工资率差异主要是劳动人事部门的责任。(2.5分)

4.变动制造费用耗费差异=(237500/95000-3)×95000=-47500(元)(1分)

变动制造费用效率差异=(95000-45×2000)×3=15000(元)(1分) -

第5题:

某企业甲产品的实际产量为1000件,实际耗用材料4000千克,该材料的实际单价为每千克100元;每件产品耗用该材料的标准成本为每件250元,材料消耗定额为每件5千克。直接材料成本的数量差异是()。

- A、200000元不利差异

- B、200000元有利差异

- C、50000元有利差异

- D、50000元不利差异

正确答案:C -

第6题:

某公司生产甲产品需使用一种直接材料A,本期生产甲产品1000件,耗用材料A9000千克,A材料的实际价格为200元/千克。假设A材料计划价格为210元/千克。单位甲产品标准用量为10公斤。要求:计算A材料的数量差异;

正确答案: 材料用量差异=210×(9000-10×1000)=-210(有利差异) -

第7题:

某公司生产甲产品50件,共耗用直接材料100千克,单位产品直接材料标准耗用量为2.2千克,每千克材料的标准价格为20元,实际价格为23元,则该产品直接材料价格差异为()。

- A、100元

- B、200元

- C、300元

- D、250元

正确答案:C -

第8题:

某公司生产甲产品需使用一种直接材料A,本期生产甲产品1000件,耗用材料A9000千克,A材料的实际价格为200元/千克。假设A材料计划价格为210元/千克。单位甲产品标准用量为10公斤。要求:计算A材料的成本差异;

正确答案: 材料成本差异=-90000+(-210000)=-300000(有利差异) -

第9题:

单选题下列公式中,不正确的是()。A直接材料成本差异=实际产量下实际成本-实际产量下标准成本

B直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格

C直接材料价格差异=实际用量×(实际价格-标准价格)

D直接材料成本差异=实际用量×标准价格-标准用量×标准价格

正确答案: D解析: 暂无解析 -

第10题:

单选题甲公司生产销售乙产品,当月预算产量1200件,材料标准用量5千克/件,材料标准单价2元/千克,当月实际产量1100件,购买并耗用材料5050千克。实际采购单价比标准单价低10%。则当月直接材料数量差异是( )元。A-900

B-1100

C-1060

D-1900

正确答案: A解析: -

第11题:

问答题某公司生产甲产品需使用一种直接材料A,本期生产甲产品1000件,耗用材料A9000千克,A材料的实际价格为200元/千克。假设A材料计划价格为210元/千克。单位甲产品标准用量为10公斤。要求:计算A材料的数量差异;正确答案: 材料用量差异=210×(9000-10×1000)=-210(有利差异)解析: 暂无解析 -

第12题:

填空题某公司生产甲产品50件,共耗用直接材料1OO斤,单位产品直接材料标准耗用量 为2.2斤,每斤材料的标准价格为20元,实际价格为23元,则该产品直接材料价格差异 为()。正确答案: 100元解析: 暂无解析 -

第13题:

下列因素中,会影响直接材料数量差异大小的有( )。A、单位材料实际价格

B、单位材料标准价格

C、实际产量下直接材料的标准耗用量

D、实际产量下直接材料的实际耗用量答案:B,C,D解析:直接材料数量差异=(实际数量-标准数量)×标准价格,注意其中的“标准数量”是指实际产量下的直接材料标准耗用量。 -

第14题:

甲公司只生产一种产品, 用标准成本法进行成本计算。单位产品用料标准为6 千克/件,材料标准单价为1.5 元/千克。2019 年1 月实际产量为500 件,实际用料2500 千克,直接材料实际成本为5000 元。另外,直接人工实际成本为9000 元。实际耗用工时2100 小时,经计算,直接人工效率差异为500 元,直接人工工资差异为-1500 元。

(1)单位产品直接材料标准成本

(2)直接材料成本差异,直接材料数星差异,直接材料价格差异

(3)直接人工单位标准成本答案:解析:(1)单位产品直接材料标准成本

单位产品直接材料标准成本=6*1.5= 9 元/件。

(2)直接材料成本差异,直接材料数星差异,直接材料价格差异

成本差异5000-500*9= 500 元

数量差异(2500-500*6) x1.5=-750 元

价格差异(5000/2500-1.5) x2500= 1250 元

(3)直接人工单位标准成本

直接人工总差异=直接人工实际成本-直接人工标准成本=500 - 1500= - 1000 (元)

因此;直接人工标准成本=直接人工实际成本+ 1000 = 9000 + 1000= 10000 (元)

该产品的直接人工单位标准成本= 10000/500=20 (元/件)

考点:成本管理——标准成本控制与分析——成本差异的计算及分析。 -

第15题:

甲公司生产销售乙产品,当月预算产量1200件,材料标准用量5千克/件,材料标准单价2元/千克,当月实际产量1100件,购买并耗用材料5050千克。实际采购价格比标准价格低10%。则当月直接材料用量差异是()。A.-900

B.-1100

C.-1060

D.-1900答案:A解析:直接材料用量差异=(5050-1100×5)×2=-900(元) -

第16题:

下列反映直接材料价格差异的描述正确的是()

- A、实际成本-实际耗用量×标准价格

- B、实际成本-标准耗用量×标准价格

- C、实际产量×(实际单位成本-标准单位成本)

- D、预算产量×(实际单位成本-标准单位成本)

正确答案:A -

第17题:

下列公式中,不正确的是()。

- A、直接材料成本差异=实际产量下实际成本-实际产量下标准成本

- B、直接材料用量差异=(实际用量-实际产量下标准用量)×标准价格

- C、直接材料价格差异=实际用量×(实际价格-标准价格)

- D、直接材料成本差异=实际用量×标准价格-标准用量×标准价格

正确答案:D -

第18题:

某公司生产甲产品50件,共耗用直接材料1OO斤,单位产品直接材料标准耗用量 为2.2斤,每斤材料的标准价格为20元,实际价格为23元,则该产品直接材料价格差异 为()。

正确答案:100元 -

第19题:

企业生产甲产品100件,材料消耗量标准为9千克/件,材料标准单价为5元/千克,实际材料耗用800千克,实际成本为3200元,则直接材料数量差异为()。

正确答案:-500元 -

第20题:

某企业甲产品的实际产量为1000件,实际耗用材料4000千克,该材料的实际单价为每千克100元;每件产品耗用该材料的标准成本为每件250元,材料消耗定额为每件5千克。直接材料成本的价格差异是()。

- A、200000元不利差异

- B、200000元有利差异

- C、150000元不利差

- D、150000元有利差异

正确答案:A -

第21题:

填空题企业生产甲产品100件,材料消耗量标准为9千克/件,材料标准单价为5元/千克,实际材料耗用800千克,实际成本为3200元,则直接材料数量差异为()。正确答案: -500元解析: 暂无解析 -

第22题:

问答题某公司生产A产品的6月份的成本资料如下:(1)单位产品标准成本A产品的预算产量的工时标准为900小时,制造费用按工时分配(2)6月份实际产量18件,实际耗用材料800千克,实际工时820小时,实际成本如下:计算直接材料价格差异和用量差异。正确答案: 直接材料价格差异=(8800/800-10)×800=800(元)直接材料用量差异=(800-50×18)×10=-1000(元)解析: 暂无解析 -

第23题:

问答题某公司生产甲产品需使用一种直接材料A,本期生产甲产品1000件,耗用材料A9000千克,A材料的实际价格为200元/千克。假设A材料计划价格为210元/千克。单位甲产品标准用量为10公斤。要求:计算A材料的成本差异;正确答案: 材料成本差异=-90000+(-210000)=-300000(有利差异)解析: 暂无解析