itgle.com

某期权交易所2011年1月20日对A公司的期权报价如下。(金额单位:元) 要求:请针对以下互不相关的问题回答: (1)甲投资人购买一项看涨期权,标的股票的到期日市价为45元,此时期权到期日价值为多少?投资净损益为多少?(2)乙投资人卖出一项看涨期权,标的股票的到期日市价为45元,此时期权到期日价值为多少?投资净损益为多少?(3)甲投资人购买一项看涨期权,标的股票的到期日市价为35元,此时期权到期日价值为多少?投资净损益为多少?(4)乙投资人卖出一项看涨期权,标的股票的到期日市价为35元,此时期权到期日

题目

要求:请针对以下互不相关的问题回答:

(1)甲投资人购买一项看涨期权,标的股票的到期日市价为45元,此时期权到期日价值为多少?投资净损益为多少?

(2)乙投资人卖出一项看涨期权,标的股票的到期日市价为45元,此时期权到期日价值为多少?投资净损益为多少?

(3)甲投资人购买一项看涨期权,标的股票的到期日市价为35元,此时期权到期日价值为多少?投资净损益为多少?

(4)乙投资人卖出一项看涨期权,标的股票的到期日市价为35元,此时期权到期日价值为多少?投资净损益为多少?

(5)丙投资人购买一项看跌期权,标的股票的到期日市价为45元,此时期权到期日价值为多少?投资净损益为多少?

(6)丁投资人卖出一项看跌期权,标的股票的到期日市价为45元,此时期权到期日价值为多少?投资净损益为多少?

(7)丙投资人购买一项看跌期权,标的股票的到期日市价为35元,此时期权到期日价值为多少?投资净损益为多少?

(8)丁投资人卖出一项看跌期权,标的股票的到期日市价为35元,此时期权到期日价值为多少?投资净损益为多少?

相似考题

更多“ 某期权交易所2011年1月20日对A公司的期权报价如下。(金额单位:元) ”相关问题

-

第1题:

是世界上最大的期权交易所。

A.芝加哥期权交易所

B.伦敦期权交易所

C.法国国际期货期权交易所

D.新加坡国际金融交易所

正确答案:A

芝加哥期权交易所(CBOE)成立于1973年4月26日,是由芝加哥期货交易所(CBOT)的会员所组建,是世界上最大的期权交易所。 -

第2题:

某期权交易所2020年4月20日对ABC公司的期权报价如下:

要求:针对以下互不相干的几问进行回答:

(5)若丙投资人购买一份看跌期权,标的股票的到期日市价为45元,其期权到期日价值为多少,投资净损益为多少。

(6)若丁投资人卖出一份看跌期权,标的股票的到期日市价为45元,其空头看跌期权到期日价值为多少,投资净损益为多少。

(7)若丙投资人购买一份看跌期权,标的股票的到期日市价为30元,其期权到期日价值为多少,投资净损益为多少。

(8)若丁投资人卖出一份看跌期权,标的股票的到期日市价为30元,其空头看跌期权到期日价值为多少,投资净损益为多少。

(9)若丙投资人购买一份看跌期权,标的股票的到期日市价为多少投资人不会亏损。答案:解析:(5)丙投资人购买看跌期权到期日价值=0(元)

丙投资人投资净损益=0-5.25=-5.25(元)

(6)丁投资人空头看跌期权到期日价值=0(元)

丁投资人投资净损益=0+5.25=5.25(元)

(7)丙投资人购买看跌期权到期日价值=37-30=7(元)

丙投资人投资净损益=7-5.25=1.75(元)

(8)丁投资人空头看跌期权到期日价值=-7(元)

丁投资人投资净损益=-7+5.25=-1.75(元)

(9)37-ST-5.25>0,ST<31.75。 -

第3题:

某期权交易所2016年4月20日对ABC公司的期权报价如下:

针对以下互不相干的几问进行回答:

(1)若甲投资人购买一份看涨期权,标的股票的到期日市价为45元,其期权到期价值为多少,投资净损益为多少。

(2)若乙投资人卖出一份看涨期权,标的股票的到期日市价为45元,其空头看涨期权到期价值为多少,投资净损益为多少。

(3)若甲投资人购买一份看涨期权,标的股票的到期日市价为30元,其期权到期价值为多少,投资净损益为多少。

(4)若乙投资人卖出一份看涨期权,标的股票的到期日市价为30元,其空头看涨期权到期价值为多少,投资净损益为多少。答案:解析:(1)甲投资人购买看涨期权到期日价值=45-37=8(元)

甲投资人投资净损益=8-3.8=4.2(元)

(2)乙投资人空头看涨期权到期日价值=-8(元)

乙投资净损益=-8+3.8=-4.2(元)

(3)甲投资人购买看涨期权到期日价值=0(元)

甲投资人投资净损益=0-3.8=-3.8(元)

(4)乙投资人空头看涨期权到期日价值=0(元)

乙投资净损益=3.8(元) -

第4题:

在交易所上市的期权称为场内期权,也称交易所期权。( )答案:对解析:在交易所上市的期权称为场内期权,也称交易所期权。 -

第5题:

上海证券交易所个股期权合约的报价单位为百元。( )答案:错解析:上海证券交易所个股期权合约的报价单位为元。 -

第6题:

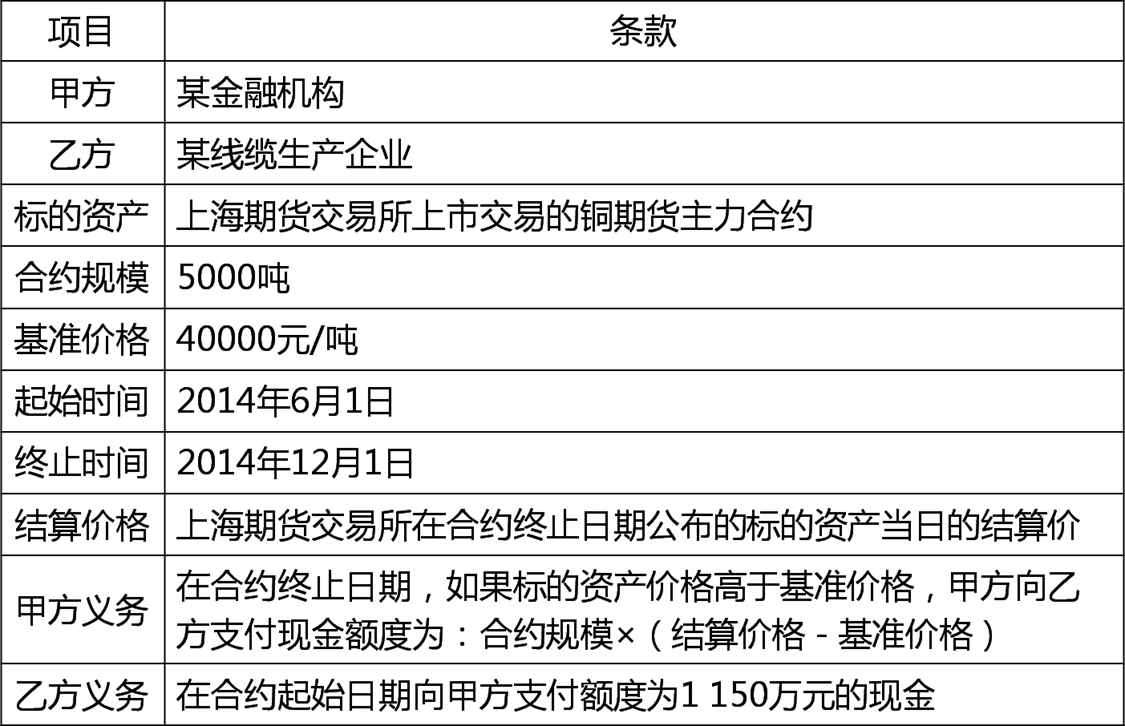

假设某金融机构为其客户设计了一款场外期权产品,产品的基本条款如下表所示。

某场外期权产品基本条款

用敏感性分析的方法,则该期权的Delta是( )元。A.3525

B.2025.5

C.2525.5

D.3500答案:C解析:可以看出,上述的场外期权合约是一个铜期货的普通欧式看涨期权,由于金融机构当前的风险暴露就是价值1150万元的期权合约,主要的风险因子是铜期货价格、铜期货价格的波动率和金融机构的投融资利率等。根据Black-Scholes期权定价公式,用敏感性分析的方法,可以得出期权的Delta,即:Delta=5000×0.5051=2525.5(元)。即铜期货价格在当前的水平上涨了1元,合约的价值将会提高约

2525.5元,相当于金融机构的或有债务提高了2525.5元。 -

第7题:

假定利率封底期权、利率封顶期权的执行价格与利率互换的固定端报价相同。则利率封底期权可被复制为()。

- A、一系列利率下限元

- B、一系列利率上限元

- C、利率封顶期权多头+利率互换空头

- D、利率封顶期权空头+利率互换多头

正确答案:A,C -

第8题:

某投资者拥有执行价格为50元的某股票认购期权,该股票最新市场价格为60元,则该投资者拥有的期权属于()。

- A、实值期权

- B、平值期权

- C、虚值期权

- D、深度虚值期权

正确答案:A -

第9题:

中国公民张某自2013年起任国内某上市公司高级工程师,所在公司于2015年实行股票期权计划。2015年1月11日张先生获得公司授予的股票期权10000份(该期权不可公开交易),授予价格为每份6元。当日公司股票的收盘价为7.68元。公司规定的股票期权行权期限是2017年2月10日至9月10日。张某于2017年2月13日对4000份股票期权实施行权,当日公司股票的收盘价为9.6元。2017年7月9日张某对剩余的股票期权全部实施行权,当日股票收盘价10.8元。要求:根据上述资料,分别计算张某两次股票期权行权时应缴纳的个人所得税。

正确答案: 2月张某实施股票期权行权应缴纳的个人所得税:行权取得的应纳税所得额=4000×(9.6-6)=14400(元)

应缴纳的个人所得税=14400÷12×3%×12=432(元)

7月份张某实施股票期权行权应缴纳的个人所得税:

2月第1次行权所得额=4000×(9.6-6)=14400(元)

7月第2次行权所得额=6000×(10.8-6)=28800(元)

7月份股票期权行权时应缴纳的个人所得税=[(14400+28800)÷12×10%-1051×12-432=2628(元) -

第10题:

判断题在芝加哥交易所的大豆期货和大豆期货期权的报价尾数中,只可能出现0和7。()A对

B错

正确答案: 错解析: 暂无解析 -

第11题:

多选题上海证券交易所股票期权试点交易规则规定:合约标的除权、除息的,交易所在合约标的除权、除息当日,对合约的合约单位、行权价格按照下列公式进行调整:新合约单位-原合约单位×(1+流通股份实际变动比例)×除权(息)前-日合约标的收盘价/(前一日合约标的收盘价-现金红利+配(新)股价格×流通股价实际变动比例),新行权价格=原行权价格×原合约单位/新合约单位某股票利润分配有两种方案:10派4.5元和10派4.5元送5股。假设该股票在股权登记日时的收盘价为39.2元。该股票行权价格为35元的看涨期权的价格为4.565元,期权的合约单位为10000股。则()。A第一种分红方案对该股票看涨期权有利

B第一种分红方案对该股票看跌期权有利

C第二种分红方案对该股票看涨期权有利

D第二种分红方案对该股票看跌期权有利

正确答案: B,D解析: 标的资产支付收益对看涨期权价格的影响是负向的,对看跌期权价格的影响则是正。 -

第12题:

问答题某期权交易所2017年5月18日对ABC公司的期权报价如下:要求:针对以下互不相干的几问进行回答:若乙投资人卖出一份看涨期权,标的股票的到期日市价为45元,其空头看涨期权到期价值为多少,投资净损益为多少。正确答案: 乙投资人空头看涨期权到期日价值=-5(元),乙投资净损益=-5+3.8=-1.2(元)解析: 暂无解析 -

第13题:

凯亚公司拥有在期权交易所交易的欧式看跌期权和看涨期权,两种期权具有相同的执行价格30美元和相同的到期日,期权将于1年后到期,目前看涨期权的价格为10美元,看跌期权的价格为7美元,报价年利率为6%。为了防止出现套利机会,则凯亚公司股票的每股价格应为( )美元。A.31.30

B.28.65

C.33.00

D.34.80答案:A解析:在套利驱动的均衡状态下,具有相同执行价格和到期日的欧式看跌期权和看涨期权的价格和股票价格之间存在一定的依存关系,满足:标的资产现行价格=执行价格的现值+看涨期权价格-看跌期权价格=30/(1+6%)+10-7=31.30(美元)。 -

第14题:

某投资人同时购买了1 股以甲公司股票为标的资产的看涨期权和看跌期权,期权的执行价格均为25 元,到期时间均为3 个月。看涨期权费为3 元,看跌期权费为2 元。如果到期日股价为32 元,则该投资人到期日净收入为( )元。A.4

B.5

C.2

D.7答案:D解析:到期日股价大于执行价格,投资人会行使看涨期权,多头看涨期权到期日净收入=32-25=7(元)。投资人会放弃看跌期权,多头看跌期权到期日净收入=0(元)。则该投资人净收入=7+0=7(元)。 -

第15题:

全美范围内标准化的期权合约是从1973年( )的看涨期权交易开始的。A、美国商品交易所

B、芝加哥期权交易所

C、纽约期权交易所

D、英国期权交易所答案:B解析:全美范围内的标准化的期权合约是从1973年芝加哥期权交易所的看涨期权交易开始的。 -

第16题:

下列属于场内期权的有( )。A.CME集团上市的商品期货期权和金融期货期权

B.香港交易所上市的股票期权和股指期权

C.上海证券交易所的股票期权

D.中国金融期货交易所的股指期权仿真交易合约答案:A,B,C,D解析:CME集团上市的商品期货期权和金融期货期权、香港交易所上市的股票期权和股指期权、上海证券交易所的股票期权以及中国金融期货交易所的股指期权仿真交易合约,均属于场内期权。ABCD都属于场内期权。故本题答案为ABCD。 -

第17题:

2×19年4月1日,甲公司向乙公司签出了一项以自身普通股为基础的期权,行权日为2×20年3月31日。

合同约定,如果乙公司行权,乙公司有权以每股92元的价格向甲公司购买1500股普通股。

2×19年4月1日,甲公司普通股每股市价95元、期权公允价值为6000元;

2×19年12月31日,甲公司普通股每股市价90元、期权公允价值为5000元;

2×20年3月31日,甲公司普通股每股市价90元、期权公允价值为3000元,不考虑其他因素,

下列各项中,有关甲公司的账务处理正确的有( )。A.若合同约定该期权以现金净额结算,2×19年甲公司确认对损益的影响金额为1000元

B.若合同约定该期权以普通股净额结算,甲公司应当将该期权划分为金融负债

C.若合同约定该期权以普通股总额结算,甲公司将该期权划分为权益工具

D.若合同约定乙公司对该期权具有结算选择权,甲公司将期权确认为一项衍生金融负债答案:A,B,C,D解析:选项A,若合同约定该期权以现金净额结算,甲公司不能完全避免向乙公司支付现金的义务,因此甲公司应当将该期权划分为金融负债,并通过“衍生工具”科目核算,

所以2×19年甲公司确认对损益的影响金额=6000-5000=1000(元)(衍生工具公允价值的变动,计入公允价值变动损益);

选项B,若合同约定该期权以普通股净额结算,由于结算时甲公司交付的股票数量不固定,因此甲公司应当将该期权划分为金融负债;

选项C,合同约定该期权以普通股总额结算,甲公司支付固定金额的现金同时将收到固定数量的普通股,因此甲公司应当将该期权划分为权益工具;

选项D,由于结算时乙公司有结算选择权(如现金净额、普通股净额或普通股总额)的存在导致甲公司签出的看跌期权不符合权益工具的定义,所以甲公司将该期权确认为一项衍生金融负债。 -

第18题:

某客户购买的执行价格为15元的某股票看涨期权,该股票现在的市场价格为13元,则该期权属于()。A:实值期权

B:平均期权

C:虚值期权

D:价内期权答案:C解析: -

第19题:

沪深300指数期权仿真交易合约的报价单位为()。

- A、分

- B、角

- C、元

- D、点

正确答案:D -

第20题:

全美范围内的标准化的期权合约是从1973年()的看涨期权交易开始的。

- A、芝加哥商品交易所

- B、芝加哥期权交易所

- C、纽约期权交易所

- D、泛欧期权交易所

正确答案:B -

第21题:

单选题首次把期权交易引入有组织的交易所交易的是 ( )A芝加哥期权交易所

B纽约期权交易所

C伦敦期权交易所

D上海期权交易所

正确答案: B解析: 暂无解析 -

第22题:

单选题( )的成立,标志着现代意义的期权市场的诞生。A纽约期权交易所

B伦敦期权交易所

C芝加哥期权交易所

D费城股票交易所

正确答案: C解析: 1973年4月26日,芝加哥期权交易所(CBOE)成立,这堪称是期权发展史中划时代意义的事件,标志着现代意义的期权市场的诞生。 -

第23题:

问答题某期权交易所2017年5月18日对ABC公司的期权报价如下:要求:针对以下互不相干的几问进行回答:若甲投资人购买一份看涨期权,标的股票的到期日市价为45元,其期权到期价值为多少,投资净损益为多少。正确答案: 甲投资人购买看涨期权到期日价值=45-40=5(元),甲投资人投资净损益=5-3.8=1.2(元)解析: 暂无解析