itgle.com

某企业本年息税前利润10000元,测定的经营杠杆系数为2,假设固定成本不变,预计明年营业收入增长率为5%,则预计明年的息税前利润为( )元。 A、10000 B、10500 C、20000 D、11000

题目

B、10500

C、20000

D、11000

相似考题

更多“某企业本年息税前利润10000元,测定的经营杠杆系数为2,假设固定成本不变,预计明年营业收入增长率为5%,则预计明年的息税前利润为( )元。 ”相关问题

-

第1题:

某企业预计2013年的销售增长率为40%,同时预计可实现息税前利润增长率30%,普通股每般收益增长率45%,则预计该企业2013年的财务杠杆系数将达到( )。

A.1.5

B.1.8

C.2.25

D.3

正确答案:A

财务杠杆系数=每股收益变动率/息税前利润变动率=45%/30%=1.5。A选项正确。 -

第2题:

甲公司2018年边际贡献总额600万元,经营杠杆系数为3,假定其他因素不变,如果2019年营业收入增长15%,则息税前利润预计为( )万元。A.200

B.230

C.290

D.333.5答案:C解析:杠杆系数的计算是客观题的常考点,往往也可以结合本量利分析和资本结构命制计算题。本题主要考查经营杠杆系数的定义式和计算式。 -

第3题:

某企业某年的经营杠杆系数为 2,息税前利润的计划增长率为 10%,假定其他因素不变,则该年销售的增长率为( )。A.4%

B.5%

C.20%

D.25%答案:B解析:DOL=息税前利润变动率 /产销业务量变动率,即 2=10%/产销业务量变动率,解得:产销业务量变动率 =5%。 -

第4题:

若企业基期固定成本为200万元,基期息税前利润为300万元,则经营杠杆系数为()。A.2.5

B.1.67

C.1.5

D.0.67答案:B解析:经营杠杆系数=EBIT+F/EBIT=(200+300)/300=1.67 -

第5题:

乙企业预计总杠杆系数为2,基期固定成本(包含利息费用)为500万元,则该企业税前利润为( )万元。A.300

B.500

C.800

D.1000答案:B解析:总杠杆系数=(税前利润+固定成本)/税前利润=(税前利润+500)/税前利润=2,则税前利润=500(万元)。 -

第6题:

某公司2008年只经营一种产品,息税前利润总额为90万元,变动成本率为40%,债务筹资的利息为40万元,单位变动成本100元,销售数量10000台,预计2009年息税前利润会增加10%。要求:(1)计算该公司2009年的经营杠杆系数、财务杠杆系数、总杠杆系数。(2)预计2009年该公司的每股收益增长率?

正确答案: (1)经营杠杆系数=1.67财务杠杆系数=1.8复合杠杆系数=3(2)每股收益增长率=18% -

第7题:

甲公司2017年营业收入为1000万元,盈亏临界点作业率为60%,预计2018年营业收入增长率为12%,则2018年息税前利润变动率为()。

- A、4.8%

- B、7.2%

- C、20%

- D、30%

正确答案:D -

第8题:

问答题某企业目前的资产总额为5000万元,资产负债率为50%,负债的利息率为10%,全年固定成本和费用总额(含利息)为550万元,净利润为750万元,适用的企业所得税税率为25%。要求:(1)计算三个杠杆系数。(2)预计明年销量增加10%,息税前利润增长率为多少?正确答案:解析: -

第9题:

单选题某企业本年息税前利润10000元,测定的经营杠杆系数为2,假设固定成本不变,预计明年营业收入增长率为5%,则预计明年的息税前利润为()元。A10000

B10500

C20000

D11000

正确答案: A解析: 经营杠杆系数=息税前利润变动率/营业收入变动率,本题中,经营杠杆系数为2,表明销售增长1倍会引起息税前利润以2倍的速度增长,因此,预计明年的息税前利润应为:10000×(1+2×5%)=11000(元)。 -

第10题:

单选题某公司经营杠杆系数为1.5,财务杠杆系数为2,该公司目前每股收益为1元,若使营业收入增加10%,则下列说法不正确的是( )。A息税前利润增长15%

B每股收益增长30%

C息税前利润增长6.67%

D每股收益增长到1.3元

正确答案: B解析:

经营杠杆系数=息税前利润增长率/营业收入增长率,由此可知,当营业收入增加10%时,息税前利润增长率=1.5×10%=15%;总杠杆系数=财务杠杆系数×经营杠杆系数=每股收益增长率/营业收入增长率=3,由此可知,每股收益增长率=3×10%=30%,即每股收益增长到1×(1+30%)=1.3(元)。 -

第11题:

单选题某企业2010年息税前利润为800万元,固定成本(不含利息)为200万元,预计企业2011年销售量增长10%,固定成本(不含利息)不变,则2011年企业的息税前利润会增长()。A8%

B10%

C12.5%

D15%

正确答案: A解析: 根据2010年的资料可以计算2011年的经营杠杆系数=边际贡献/息税前利润=(800+200)/800=1.25,根据经营杠杆系数的定义公式可知:息税前利润增长率=经营杠杆系数×销售量增长率=1.25×10%=12.5%。 -

第12题:

问答题某公司2008年只经营一种产品,息税前利润总额为90万元,变动成本率为40%,债务筹资的利息为40万元,单位变动成本100元,销售数量10000台,预计2009年息税前利润会增加10%。要求:(1)计算该公司2009年的经营杠杆系数、财务杠杆系数、总杠杆系数。(2)预计2009年该公司的每股收益增长率?正确答案: (1)经营杠杆系数=1.67财务杠杆系数=1.8复合杠杆系数=3(2)每股收益增长率=18%解析: 暂无解析 -

第13题:

某企业2015年资产总额为150万元,权益资本占60%,负债平均利率为10%,当前息税前利润为14万元,预计2016年息税前利润为16.8万元,则2016年的每股收益增长率为( )。A、20%

B、56%

C、35%

D、60答案:C解析:财务杠杆系数计算公式为:?

DFL=EBIT/(EBIT-I)?

债务资金=150×(1-60%)=60(万元)?

利息(I)=60×10%=6(万元)?

财务杠杆系数(DFL)=14/(14-6)=1.75?

息税前利润增长率=(16.8-14)/14=20%?

财务杠杆系数=每股收益增长率/息税前利润增长率,所以2016年的每股收益增长率=财务杠杆系数×息税前利润增长率=1.75×20%=35%。? -

第14题:

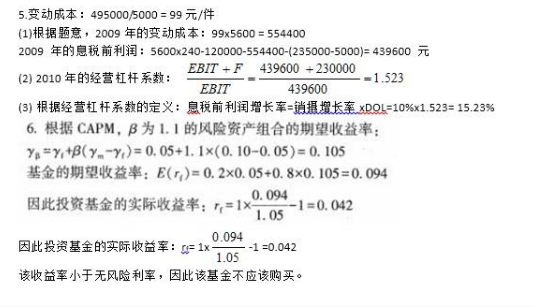

某企业只生产一种产品,2008年产销量为5000件,每件培价为240元,成本总额为850000元,在成本总额中,固定成本为235000元,变动成本为495000 元,混合成本为120000元,混合成本的习性方程为y=40000+16x, 2009年固定成本降低5000元,2009年产销量为5600件,其余成本和单价不变。则: (1) 计算2009年的息税前利润; (2) 计算2010年的经营杠杆系数; (3) 若预计2010年销最增加10%,则息税前利润增长率为多少?答案:解析:

-

第15题:

(2019年)甲公司是一家制造业企业。有关资料如下:

资料一:2016年度公司产品产销量为2000万件,产品销售单价为50元,单位变动成本为30元,固定成本总额为20000万元。假设单价、单位变动成本和固定成本总额在2017年保持不变。

资料二:2016年度公司全部债务资金均为长期借款,借款本金为200000万元,年利率为5%,全部利息都计入当期费用。假定债务资金和利息水平在2017年保持不变。

资料三:在2016年末预计2017年产销量将比2016年增长20%。

要求:

(1)根据资料一,计算2016年边际贡献总额和息税前利润;

(2)根据资料一和资料二,以2016年为基期计算经营杠杆系数、财务杠杆系数和总杠杆系数。

(3)计算2017年息税前利润预计增长率和每股收益预计增长率。答案:解析:(1)边际贡献总额=2000×(50-30)=40000(万元)

息税前利润=40000-20000=20000(万元)

(2)经营杠杆系数=40000/20000=2

财务杠杆系数=20000/(20000-200000×5%)=2

总杠杆系数=2×2=4

或:总杠杆系数=40000/(20000-200000×5%)=4

(3)息税前利润预计增长率=20%×2=40%

每股收益预计增长率=40%×2=80%

或者:每股收益预计增长率=20%×4=80% -

第16题:

某企业目前的资产总额为 5000万元,资产负债率为 50%,负债的利息率为10%,全年固定成本和费用总额(含利息)为 550万元,净利润为 750万元,适用的企业所得税税率为 25%。

要求:

( 1)计算三个杠杆系数。

( 2)预计明年销量增加 10%,息税前利润增长率为多少?答案:解析:( 1)税前利润 =750/( 1-25%) =1000(万元)

EBIT=1000+250=1250 (万元)

M=1250+300=1550 (万元)

DOL=1550/1250=1.24

DFL=1250/1000=1.25

DTL=1550/1000=1.55

( 2) DOL=息税前利润变动率 /产销业务量变动率

息税前利润增长率 =10%× 1.24=12.4%。

-

第17题:

某企业的经营杠杆系数为2,财务杠杆系数为2.5,该公司目前每股收益为1元,若使营业收入增加10%,则下列说法中不正确的是( )。A.息税前利润增长20%

B.每股收益增长50%

C.每股收益增长到1.5元

D.息税前利润增长25%答案:D解析:经营杠杆系数=息税前利润增长率/营业收入增长率,由此可知,选项A的说法正确,选项D的说法不正确;联合杠杆系数=经营杠杆系数×财务杠杆系数=每股收益增长率/营业收入增长率=5,由此可知,选项B的说法正确;增长后的每股收益=1×(1+50%)=1.5(元),选项C的说法正确。 -

第18题:

某企业2010年的财务杠杆系数为2,息税前利润的计划增长率为20%,假定其他因素不变,则2010年普通股每股利润的增长率为()。

- A、4%

- B、10%

- C、40%

- D、20%

正确答案:C -

第19题:

某企业本年息税前利润10000元,测定的经营杠杆系数为2,假设固定成本不变,预计明年营业收入增长率为5%,则预计明年的息税前利润为()元。

- A、10000

- B、10500

- C、20000

- D、11000

正确答案:D -

第20题:

单选题某公司经营杠杆系数为1.5,财务杠杆系数为2,该公司目前每股收益为l元,若使营业收入增加10%,则下列说法不正确的是( )。A息税前利润增长l5%

B每股收益增长30%

C息税前利润增长6.67%

D每股收益增长到1.3元

正确答案: C解析:

经营杠杆系数=息税前利润增长率/营业收入增长率,由此可知,当营业收入增加10%时,息税前利润增长率=1.5×10%=15%;总杠杆系数=财务杠杆系数×经营杠杆系数=每股收益增长率/营业收入增长率=3,由此可知,每股收益增长率=3×10%=30%。 -

第21题:

单选题某企业本年息税前利润10000元,测定的经营杠杆系数为2,预计明年销售增长率为5%,则预计明年的息税前利润为( )元。A10000

B10500

C20000

D11000

正确答案: B解析:

经营杠杆系数反映营业收入变动对息税前利润的影响程度,而且引起息税前利润以更大幅度变动,本题中,经营杠杆系数为2,表明营业收入增长1倍,引起息税前利润以2倍的速度增长,那么,预计明年的息税前利润应为:10000×(1+2×5%)=11000(元)。 -

第22题:

单选题某企业本年息前税前利润10000元,测定的经营杠杆系数为2,预计明年销售增长率为5%,则预计明年的息前税前利润为()元。A10000

B10500

C20000

D11000

正确答案: C解析: 经营杠杆系数反映营业收入变动对息前税前利润的影响程度,而且引起息前税前利润以更大幅度变动,本题中,经营杠杆系数为2,表明营业收入增长1倍,引起息前税前利润以2倍的速度增长,那么,预期的息前税前利润应为:10000×(1+2×5%)=11000(元)。 -

第23题:

单选题甲公司2017年营业收入为1000万元,盈亏临界点作业率为60%,预计2018年营业收入增长率为12%,则2018年息税前利润变动率为()。A4.8%

B7.2%

C20%

D30%

正确答案: B解析: 安全边际率=1-60%=40%,经营杠杆系数=1/安全边际率=1/40%=2.5,息税前利润变动率=经营杠杆系数×营业收入增长率=2.5×12%=30%。 -

第24题:

问答题B企业去年产品销售量为10万台,单位售价为100元,变动成本率为60%,固定经营成本总额为150万元,利息费用为50万元。B企业今年预计产品的单位售价、单位变动成本、固定经营成本总额和利息费用不变,所得税税率为25%(与去年一致),预计销售量将增加40%,股利支付率为90%。 要求: (1)计算该企业今年息税前利润、净利润以及经营杠杆系数、财务杠杆系数、总杠杆系数。 (2)计算今年的息税前利润变动率。正确答案:

(1)今年销售量=10×(1+40%)=14(万台)

单位变动成本=100×60%=60(元)

今年息税前利润=14×(100-60)-150=410(万元)

净利润=(410-50)×(1-25%)=270(万元)

杠杆系数是预测模型,今年的杠杆系数需要依据去年的数据计算,则

经营杠杆系数=边际贡献/息税前利润=10×(100-60)/[10×(100-60)-150]=1.6

财务杠杆系数=息税前利润/(息税前利润-利息费用)=[10×(100-60)-150]/[10×(100-60)-150-50]=1.25

总杠杆系数=经营杠杆系数×财务杠杆系数=1.6×1.25=2

或:总杠杆系数=边际贡献/(息税前利润-利息费用)=10×(100-60)/[10×(100-60)-150-50]=2

(2)去年息税前利润=10×(100-60)-150=250(万元)

息税前利润变动率=(410-250)/250×100%=64%

或:息税前利润变动率=业务量变动率×经营杠杆系数=40%×1.6=64%

即今年息税前利润增加64%。解析: 暂无解析