itgle.com

甲公司2016年12月31日有关资料如下表(单位:万元) 2016年度甲公司销售收入为4000万元,所得税率30%,实现净利润100万元,分配股利60万元。 要求:(1)若不打算发行股票、也不打算从外部借债,且保持净经营资产周转率、销售净利率、股利支付率与2016年一致,计算2017年预期销售收入增长率; (2)若不打算发行股票,公司维持2016年销售净利率、股利支付率、资产周转率和资产负债率,计算2017年预期销售收入增长率和预期股利增长率; (3)假设2017年计划销售收入增长率为30%,回答下列

题目

甲公司2016年12月31日有关资料如下表(单位:万元)

2016年度甲公司销售收入为4000万元,所得税率30%,实现净利润100万元,分配股利60万元。

要求:

(1)若不打算发行股票、也不打算从外部借债,且保持净经营资产周转率、销售净利率、股利支付率与2016年一致,计算2017年预期销售收入增长率;

(2)若不打算发行股票,公司维持2016年销售净利率、股利支付率、资产周转率和资产负债率,计算2017年预期销售收入增长率和预期股利增长率;

(3)假设2017年计划销售收入增长率为30%,回答下列互不相关问题:

①若不打算外部筹集权益资金,保持2016年财务政策和资产周转率,计算预计的销售净利率;

②若不打算外部筹集权益资金,并保持2016年经营效率和资产负债率不变,计算预计股利支付率;

③若不打算外部筹集权益资金,并保持2016年财务政策和销售净利率,计算预计资产周转率;

④若不打算外部筹集权益资金,并保持2016年经营效率和股利支付率不变,计算预计的资产负债率;

⑤若想保持2016年经营效率和财务政策不变,计算从外部筹集的股权资金。

2016年度甲公司销售收入为4000万元,所得税率30%,实现净利润100万元,分配股利60万元。

要求:

(1)若不打算发行股票、也不打算从外部借债,且保持净经营资产周转率、销售净利率、股利支付率与2016年一致,计算2017年预期销售收入增长率;

(2)若不打算发行股票,公司维持2016年销售净利率、股利支付率、资产周转率和资产负债率,计算2017年预期销售收入增长率和预期股利增长率;

(3)假设2017年计划销售收入增长率为30%,回答下列互不相关问题:

①若不打算外部筹集权益资金,保持2016年财务政策和资产周转率,计算预计的销售净利率;

②若不打算外部筹集权益资金,并保持2016年经营效率和资产负债率不变,计算预计股利支付率;

③若不打算外部筹集权益资金,并保持2016年财务政策和销售净利率,计算预计资产周转率;

④若不打算外部筹集权益资金,并保持2016年经营效率和股利支付率不变,计算预计的资产负债率;

⑤若想保持2016年经营效率和财务政策不变,计算从外部筹集的股权资金。

相似考题

更多“ 甲公司2016年12月31日有关资料如下表(单位:万元) ”相关问题

-

第1题:

共用题干

某公司经过化简的2010年度资产负债(单位:千万元)见下表:

根据以上资料,回答下列问题:根据所给资料,该公司期末速动比率为()。

A:2

B:1.73

C:1.58

D:1.24

E:1答案:B解析: -

第2题:

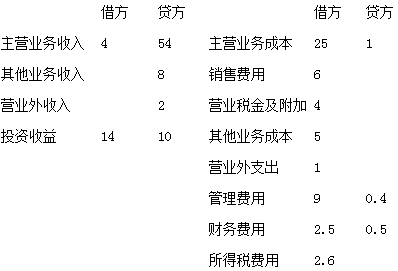

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)

5.“利润总额”为( )万元。答案:3.4解析:5.利润总额=营业利润+营业外收入-营业外支出=2.4+2-1=3.4万元。 -

第3题:

A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):

A公司2014年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元): 答案:解析:(1)经营资产销售百分比=3600/3000×100%=120%

答案:解析:(1)经营资产销售百分比=3600/3000×100%=120%

经营负债销售百分比=900/3000×100%=30%

销售净利率=150/3000×100%=5%

股利支付率=45/150×100%=30%

可动用金融资产=目前的金融资产 - 需要保留的金融资产=300 - 100=200(万元)

3000×增长率×(120% - 30%) - 3000×(1+增长率)×5%×(1 - 30%) - 200=0

解得:增长率=11.75%

2015年销售收入 =3000×(1+11.75%)=3352.5(万元)

(2)销售增长率 =(1+20%)×(1 - 10%) - 1=8%

销售增长额=3000×8%=240(万元)

外部融资额=240×(120% - 30%) - (3000+240)×5%×(1 - 30%) - 200= - 97.4(万元)

外部融资销售增长比= - 97.4/(3000×8%)= - 0.41

或:

外部融资销售增长比=120% - 30% - 【(1+8%)/8%】×5%×(1-30%)-200/(3000×8%)= - 0.41

(3)销售增长率=(3600 - 3000)/3000×100%=20%

外部融资额=3000×20%×(120%-30%) - 3600×10%×(1 - 40%) - 200=124(万元)

(4)2014年可持续增长率=本期利润留存/(期末股东权益 - 本期利润留存)=(150 - 45)/【2000 - (150 - 45)】=5.54%

如果2015年保持可持续增长,则2015年可以达到的销售增长率为5.54%。 -

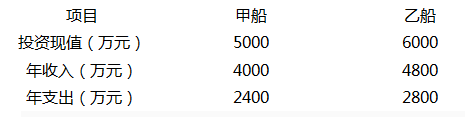

第4题:

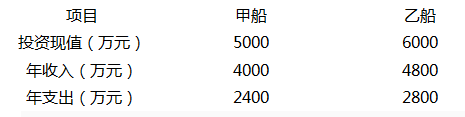

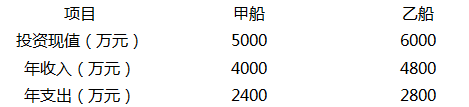

某航运公司欲购置1艘二手船舶,有甲、乙两艘船舶可供选择,预计使用年限4年,基准收益率为10%有关数据资料如下表:

根据上述资料,回答下列问题:

乙船的净现值是( )万元A.245.6

B.263.6

C.287.6

D.305.6

E.339.6答案:E解析:由上题可知,乙船的净现值为:

=339.6(万元)。 -

第5题:

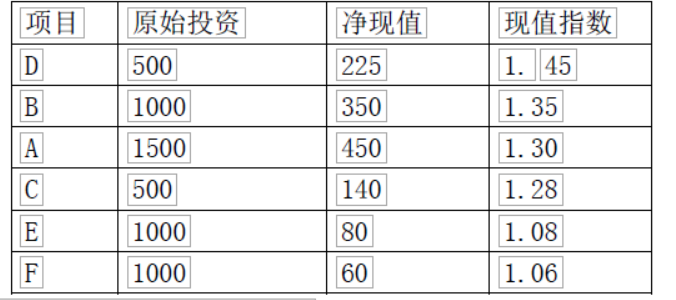

某企业现有ABCDEF六个投资项目,有关资料如下表:单位万元

要求:

(1)计算各投资项目的现值指数

(2)若该公司投资总额不受限制,选择该公司最优的投资组合

(3)若该公司的投资总额为 2000 万元,选择该公司最优的投资组合答案:解析:(1)A现值指数=(1500+450)/1500=1.3 B现值指数=(1000+350)/1000=1.35 C现值指数=(500+140)/500=1.28 D现值指数=(500+225)/500=1.45 E现值指数=(1000+80)/1000=1.08 F现值指数= (1000+60)/1000=1.06

(2)若该公司投资总额不受限制,该公司最优的投资组合为所有项目。

(3)

若该公司的投资总额为 2000 万元, DBC 组合净现值=225+350+140=715 万元 DA 组合净现值=225+450=675 万元

应当选择 DBC 组合 -

第6题:

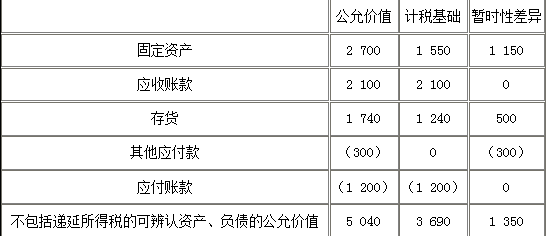

甲公司以增发市场价值为6000万元的本企业普通股为对价购入乙公司100%的净资产,假定该项企业合并符合税法规定的免税合并条件,且乙公司原股东选择进行免税处理。假设所得税税率为25%。购买日乙公司各项可辨认资产、负债的公允价值及其计税基础如下表所示(单位:万元):

根据上述资料,甲公司购买日的合并商誉为( )万元。A. 960

B. 1 297.5

C. 1 000

D. 2 310答案:B解析:乙公司适用的所得税税率为25%,该项交易中应确认递延所得税负债及商誉的金额计算如下:

企业合并成本 6 000

可辨认净资产公允价值 5 040

递延所得税资产 (300×25%)75

递延所得税负债(1 650×25%)412.5

考虑递延所得税后可辨认资产、负债的公允价值 (4 702.5=5 040+300×25%-1 650×25%)4 702.5

合并商誉=6 000-4 702.5=1 297.5(万元) -

第7题:

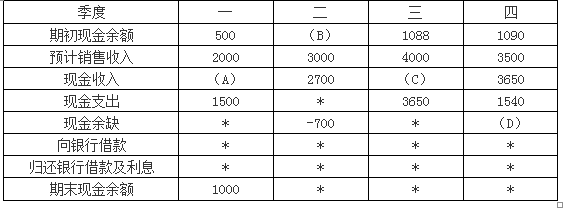

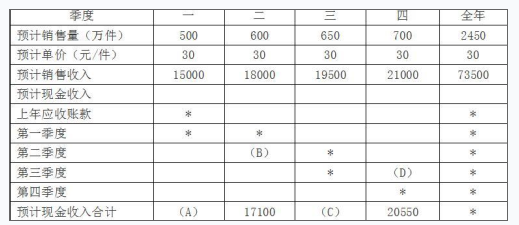

甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年各季度的现金预算如下表所示:

甲公司2018年各季度现金预算

单位:万元

要求:

(1)计算2018年年末预计应收账款余额;

(2)计算表中用字母代表的数值。答案:解析:(1)2018年末预计应收账款余额=3500×30%=1050(万元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。 -

第8题:

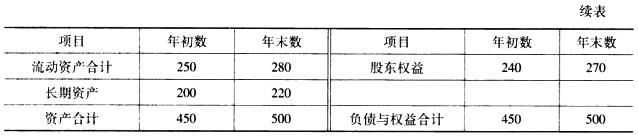

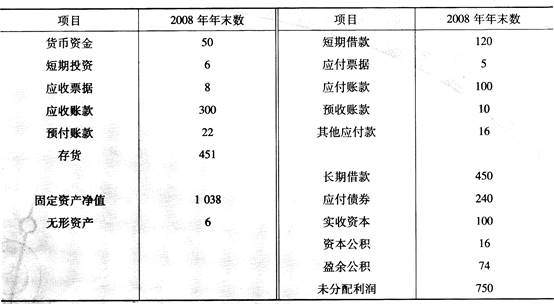

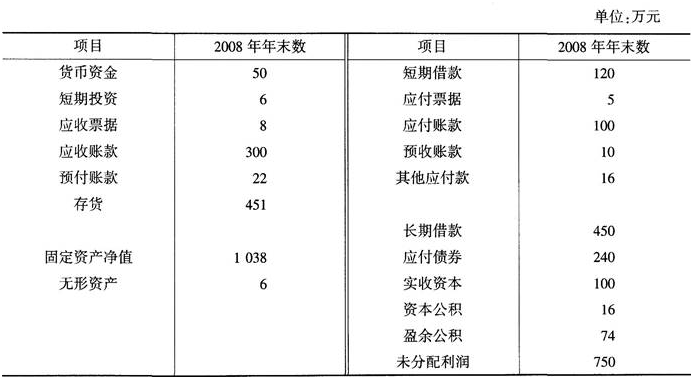

某建筑公司2008年年末有关资产、负债和所有者权益资料见下表。

单位:万元

该建筑公司2008年年末的流动负债为( )万元。查看材料A.220

B.235

C.251

D.941答案:C解析:此题查流动负债的组成。流动负债是指可以在一年内或者超过一年的一个、营业期内偿还的债务,主要用于维持企业的正常生产经营活动。它主要包括应科款项、预售款项和短期借款。加总资产负债表右边的相应各项即可算出。 -

第9题:

某建筑公司2008年年末有关资产、负债和所有者权益资料见下表。

单位:万元

该建筑公司2009年税后利润为100万元,该年度可供分配利润最多为( )万元。查看材料A.100

B.850

C.924

D.940答案:B解析:此题考查可供分配的净利润。可供分配利润等于将本年净利润(或亏损)与年初未分配利润(或亏损)相加,计算出可供分配利润。如果可供分配的利润是负数,即亏损,则不能进行后续分配。则本来可供分配利润=750+100=850(万). -

第10题:

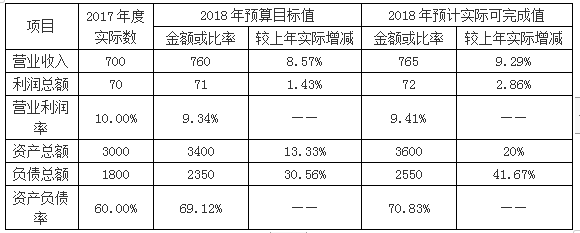

某上市公司甲公司对全面预算执行情况进行分析,有关2018年预算分析情况如下表:(金额单位:亿元)

要求:

(1)根据上表资料指出甲公司在经营成果及财务状况两方面分别存在的主要问题并指出改进建议。

(2)根据上表资料指出甲公司采用的主要分析法。答案:解析:(1)甲公司存在的主要问题:

经营成果方面:收入增长快于利润增长,营业利润率下降,增收不增利

财务状况方面:资产、负债规模迅速增长,资产负债率明显提高,财务风险加大。

改进建议:降本增效,提高盈利能力;控制资产负债率,防范财务风险。 -

第11题:

问答题某企业生产甲、乙、丙三种产品,固定成本为600000元,有关资料见下表(金额单位:元):产品单价单位变动成本销售量(件)甲20860000乙301840000丙4020200001.计算各产品的边际贡献;正确答案:解析: -

第12题:

问答题甲公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为10%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一条旧流水线予以更新。其他资料如下:资料一:新旧流水线数据资料如下表所示。甲公司新旧流水线资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数计算与使用旧流水线相关的下列指标:①目前账面价值;②目前资产报废损益;③资产报废损益对所得税的影响;④残值报废损失减税。正确答案: ①年折旧=(22500-2500)/10=2000(万元)目前账面价值=22500-2000×4=14500(万元)②目前资产报废损失=14500-9500=5000(万元)③资产报废损失抵税=5000×25%=1250(万元)④残值报废损失减税=(2500-2000)×25%=125(万元)解析: 暂无解析 -

第13题:

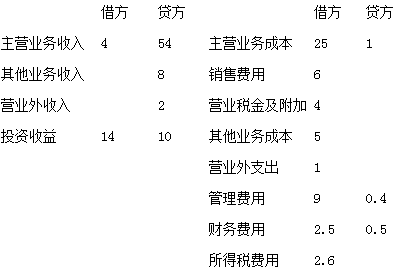

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)

2."营业成本"为( )万元。答案:29解析:2.“营业成本”项目,应根据“主营业务成本”账户期末结转前的借方发生额减去贷方发生额后的差额,加上“其他业务成本”账户期末结转前的借方发生额减去贷方发生额后的差额之和填列。即25-1+5=29万元。 -

第14题:

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)

"利润总额"为( )万元。答案:解析:5.利润总额=营业利润+营业外收入-营业外支出=4.4+2-1=5.4万元。 -

第15题:

某航运公司欲购置1艘二手船舶,有甲、乙两艘船舶可供选择,预计使用年限4年,基准收益率为10%有关数据资料如下表:

根据上述资料,回答下列问题:

甲船的净现值是( )万元A.52.46

B.71.68

C.80.23

D.82.52

E.90.17答案:B解析:设现金流入为CI,现金流出为CO,则第t年的净现金流量用(CI-CO)t表示,计算期为n(年数),则净现值NPV可用下式表示:

因此甲船的净现值为:

=71.68(万元)。 -

第16题:

某航运公司欲购置1艘二手船舶,有甲、乙两艘船舶可供选择,预计使用年限4年,基准收益率为10%有关数据资料如下表:

根据上述资料,回答下列问题:

甲、乙两艘船舶的年净收益分别是( )。A.1600万元、2000万元

B.2600万元、3200万元

C.4000万元、4800万元

D.5000万元、6000万元

E.6400万元、7600万元答案:A解析:年净收益等于年收入减去年支出。已知甲、乙两艘船舶的年收入分别为4000万元、4800万元,年支出分别为2400万元、2800万元。因此甲、乙两艘船舶的年净收益分别是4000-2400=1600(万元)、4800-2800=2000(万元)。 -

第17题:

甲公司为一家制衣公司,该公司的相关资料如下:

【资料一】最近两年传统的简要资产负债表(单位:万元)。

资产负债表中资产项目均为经营性质。

【资料二】最近两年传统的简要利润表(单位:万元)。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税税率31%进行分摊。

1) 按照下表编制管理用资产负债表;

单位:万元

2) 按照下表编制管理用利润表;

单位:万元

3) 计算2012 年的实体现金流量、债务现金流量和股权现金流量。答案:解析:1)按照下表编制管理用资产负债表;

单位:万元

编制管理用资产负债表:

单位:万元

【思路点拨】

(1)经营营运资本=经营流动资产-经营流动负债,本题中由于题中告知资产负债表的资产项目都是经营性质,所以,本题中不存在金融资产,即经营流动资产=流动资产,经营营运资本=流动资产-经营流动负债,另外,根据教材内容可知,应付账款属于经营流动负债,对于其他应付款,如果题中没有特殊说明,也属于经营流动负债,所以本题中的其他应付款也属于经营流动负债,由此可知:本题中经营营运资本=流动资产-(应付账款+其他应付款)

(2)净负债=金融负债-金融资产,由于本题中没有金融资产,所以,净负债=金融负债=短期借款+长期借款

2) 按照下表编制管理用利润表;

单位:万元

编制管理用利润表:

单位:万元

3)实体现金流量=税后经营净利润-净经营资产增加=127.65-(770-685)=42.65(万元)(0.5 分)

债务现金流量=税后利息费用-净负债增加=17.25-(235-210)=-7.75(万元)(0.5分)

股权现金流量=净利润-股东权益增加=110.4-(535-475)=50.4(万元))(1 分)

或者=实体现金流量-债务现金流量=42.65-(-7.75)=50.4(万元) -

第18题:

甲为上交所上市公司,乙为中小板上市公司,丙、丁、戊为创业板上市公司,其中丁准备以本次募集资金用于收购,其他资料如下表,不考虑其他因素,甲、乙、丙、丁拟于2014年3月申请公开增发股票,符合条件的公司为( )。

(单位:万元 ) A、甲

A、甲

B、乙

C、丙

D、丁

E、戊答案:C解析:C

(1)关于主板与创业板公司公开发行证券对盈利性的要求为: 主板:最近3年连续盈利,扣非前后孰低; 创业板:最近2年盈利,扣非前后孰低;(上市公司非公开发行股票募集资金用于收购兼并的,免于适用上项规定)。 (2)公开增发的条件。 -

第19题:

(2017年)甲公司编制销售预算的相关资料如下:

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

甲公司2017年销售预算金额

单位:万元

注:表内的“*”为省略的数值。

?

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。答案:解析:(1)A=16500;B=12600;C=19050;D=5850。

(2)2017年末预计应收账款余额=21000×30%=6300(万元)。

A=15000×70%+6000=16500(万元);

B=18000×70%=12600(万元);

C=19500×70%+18000×30%=19050(万元);

D=19500×30%=5850(万元)。 -

第20题:

某建筑公司2008年年末有关资产、负债和所有者权益资料见下表。

该建筑公司2009年税后利润为100万元,该年度可供分配利润最多为( )万元。A.100

B.850

C.924

D.940答案:B解析:此题考查可供分配的净利润。可供分配利润等于将本年净利润(或亏损)与年初未分配利润(或亏损)相加,计算出可供分配利润。如果可供分配的利润是负数,即亏损,则不能进行后续分配。则本来可供分配利润=750+100=850(万元)。 -

第21题:

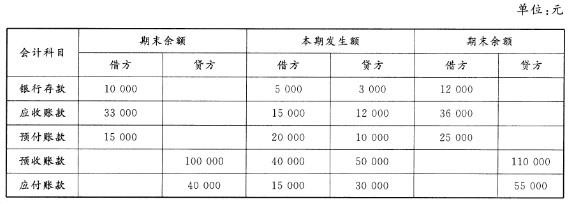

某月月末,A公司有关账户的资料如下表所示,要求在下表的空格中填入正确的数字。

答案:解析:

答案:解析:1.

本题中,(1)银行存款期初借方余额=12000+3000-5000-10000(元)(2)应收账款本期借方发生额-36000-33000+12000=15000(元)(3)预付账款本期贷方发生额=15000+20000-25000=10000(元)(4)预收账款本期借方发生额=100000+50000-110000-40000(元)(5)应付账款本期贷方发生额-55000-40000+15000=30000(元) -

第22题:

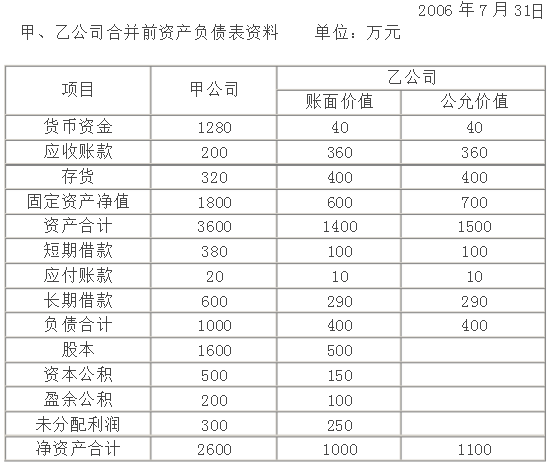

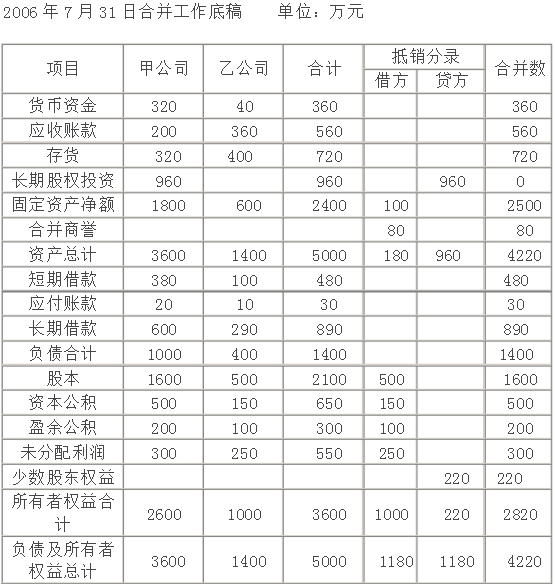

2006年7月31日甲公司以银行存款960万元取得乙公司可辨认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。

要求: 填列甲公司合并日合并报表工作底稿的有关项目。

要求: 填列甲公司合并日合并报表工作底稿的有关项目。

略 -

第23题:

问答题某公司2005年至2008年有关的会计资料如下表:单位:万元项目2005年2006年2007年2008年资产总额1711206127593879所有者权益996123516792394主营业务收入572077421083915516净利润49868810911616要求:根据上述资料分析评价公司的发展能力。正确答案:解析: -

第24题:

问答题甲公司是一家机械制造企业,适用的企业所得税税率为25%,该公司要求的最低收益率为10%,为了节约成本支出,提升运营效率和盈利水平,拟对正在使用的一条旧流水线予以更新。其他资料如下:资料一:新旧流水线数据资料如下表所示。甲公司新旧流水线资料单位:万元资料二:相关货币时间价值系数如下表所示。货币时间价值系数已知使用旧流水线的相关流量的净现值为-40037.54万元,通过计算,作出固定资产是否更新的决策,并说明理由。正确答案: 使用旧流水线的年金成本=40037.54/(P/A,10%,6)=40037.54/4.3553=9192.83(万元)因为继续使用旧流水线的年金成本高于购置新流水线的年金成本,所以应选择更新。解析: 暂无解析

要求: 填列甲公司合并日合并报表工作底稿的有关项目。

要求: 填列甲公司合并日合并报表工作底稿的有关项目。