itgle.com

F公司是一个家具制造企业。该公司该生产步骤的顺序,分别设置加工、装配和油漆三个生产车间。公司的产品成本计算采用平行结转分步法,按车间分别设置成本计算单。装配车间成本计算单中的“月末在产品成本”项目的“月末在产品”范围应包括()。A、“加工车间”正在加工的在产品 B、“装配车间”正在加工的在产品 C、“装配车间”已经完工的半成品 D、“油漆车间”正在加工的在产品

题目

B、“装配车间”正在加工的在产品

C、“装配车间”已经完工的半成品

D、“油漆车间”正在加工的在产品

相似考题

更多“F公司是一个家具制造企业。该公司该生产步骤的顺序,分别设置加工、装配和油漆三个生产车间。公司的产品成本计算采用平行结转分步法,按车间分别设置成本计算单。装配车间成本计算单中的“月末在产品成本”项目的“月末在产品”范围应包括()。”相关问题

-

第1题:

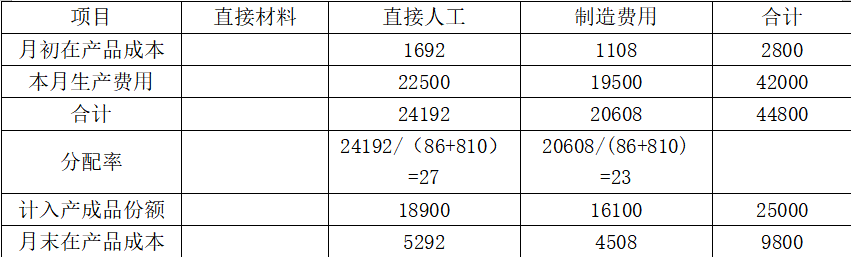

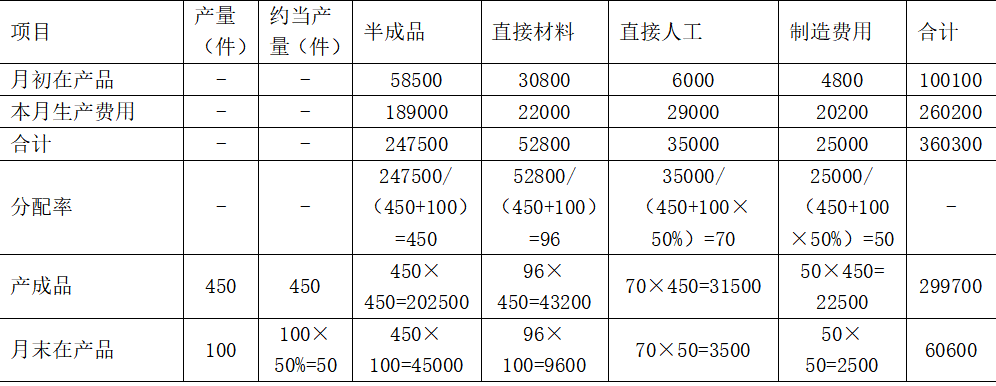

万利公司生产的w产品需要经过三道加工工序制造完成,直接材料分别于每道工序开始加工时-次投入。某月生产完工产品l50件,月末在产品50件,假设各工序在产品均完成本工序50%的加工。资料见下表:

本月w产品应负担的各项成本费用如成本计算单所示:

产品成本计算单

产品名称:W 产量:200件 成本项目 月初在产品成本 本月生产费用 本月产成品成本 月末在产品成本 直接材料 1 560 5 820 直接人工 400 1 676 制造费用 290 1 094 合计 2 250 8 590

要求:采用约当产量法计算W产品的产成品和在产品成本,并填列在产品成本计算单中。

正确答案:

【答案】

全部材料费用=10+14+16=40(元)

第-道工序:(10/40)×100%=25%

第二道工序:[(10+14)/40]×100%=60%

第三道工序:[(10+14+16)/40]×100%=100%

在产品约当产量=10 X 25%+20×60%+20×100%=34.5(件)

定额总工时=4+6+10=20(小时)

第-道工序:(4×50%)/20=10%

第二道工序:(4+6×50%)/20=35%

第三道工序:(4+6+10×50%)/20=75%

在产品约当产量=10×10%+20×35%+20×75%=23(件)

完工产品应负担的直接材料=(1 560+5 820)÷(150+34.5)×150=6 000(元)

在产品应负担的直接材料=(1 560+5 820)÷(150+34.5)×34.5=1 380(元)

完工产品应负担的直接人工=(400+1 676)÷(150+23)×150=1 800(元)

在产品应负担的直接人工=(400+1 676)÷(150+23)×23=276(元)

完工产品应负担的制造费用=(290+1 094)÷(150+23)×150=1 200(元)

在产品应负担的制造费用=(290+1 094)÷(150+23)×23=184(元)

产品成本计算单

产品名称:w 产量:200件

成本项目月初在产品成本

本月生产费用

本月产成品成本

月末在产品成本

直接材料

1 560

5 820

6 000

1 380

直接人工

400

1 676

1 800

276

制造费用

290

1 094

1 200

184

合计

2 250

8 590

9 000

1 840

-

第2题:

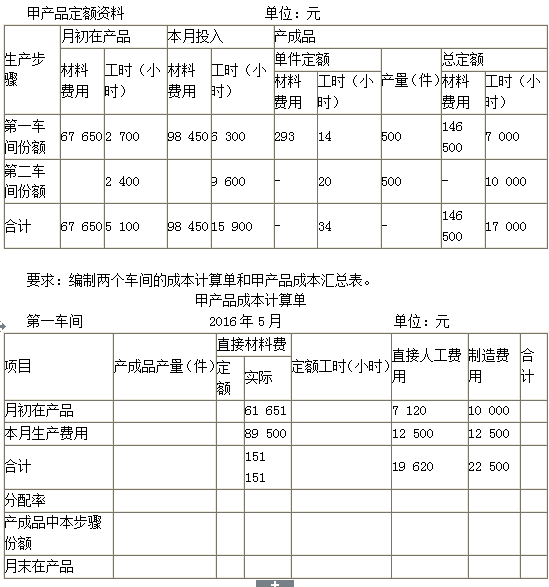

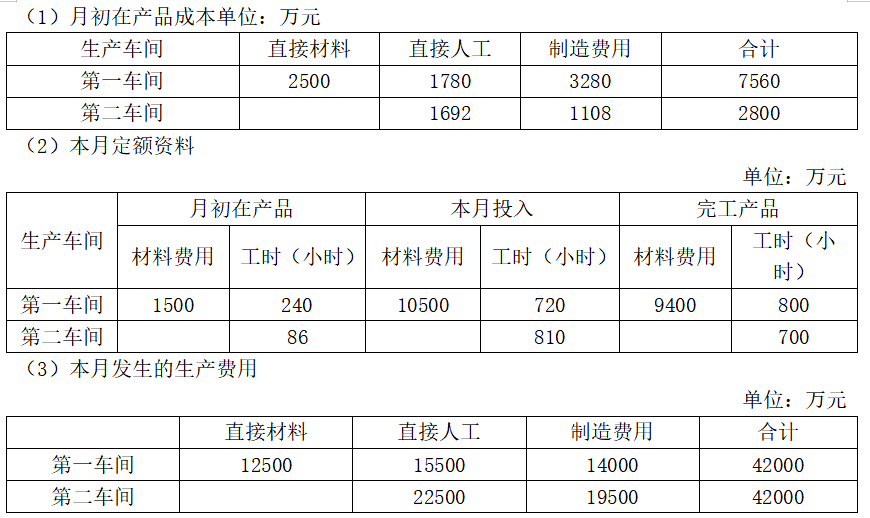

某企业生产甲产品,生产分两步骤在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。各种生产费用归集与分配的数字已经列入各成本计算单。产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。假设该企业月末没有盘点在产品,月末在产品定额根据月初在产品定额加本月投产定额减产成品定额计算。甲产品相关定额资料如下表。

答案:解析:

答案:解析:

-

第3题:

资料:B企业每月末进行在产品的盘点,产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

定额资料见定额汇总表,本月发生的生产费用数据已记入成本计算单。

定额汇总表 单位:元

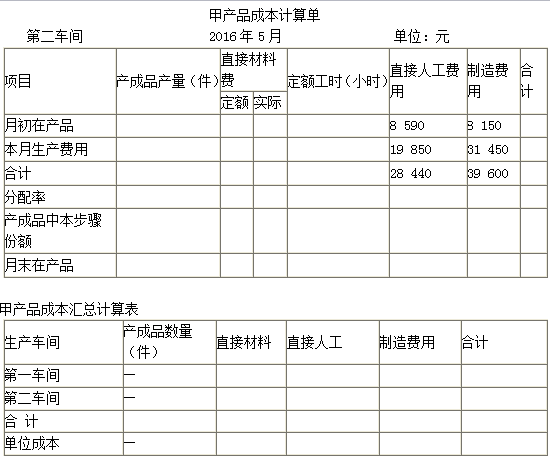

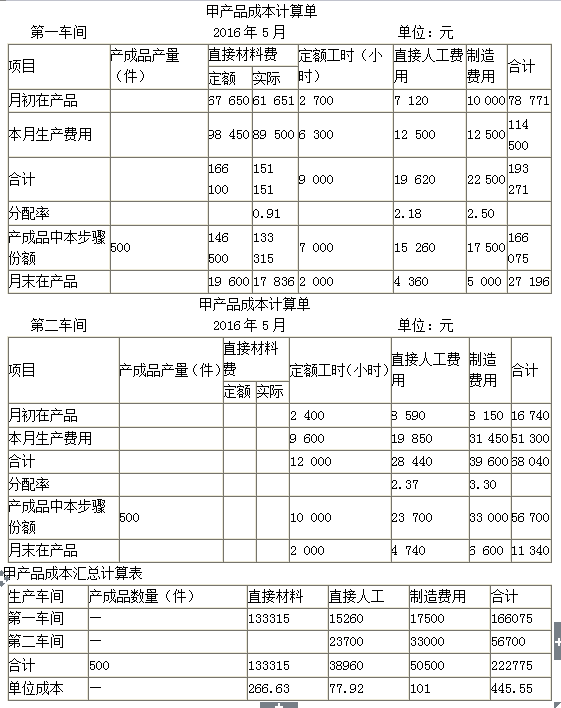

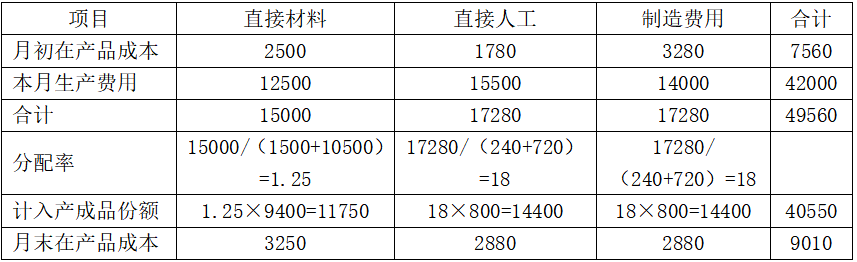

第一车间:甲产品成本计算单 单位:元

要求:计算填列“第一车间甲产品成本计算单”。答案:解析:第一车间:甲产品成本计算单 单位:元

-

第4题:

甲公司是一家机械制造企业,只生产销售一种产品,生产过程分为两个步骤,第一步骤产出的半成

品直接转入第二步骤继续加工,每件半成品加工成一件产成品,产品成本计算采用平行结转分步法,月末完工产品和在产品之间采用约当产量法分配生产成本。

原材料在第一步骤生产开工时一次投入,各个步骤加工成本类费用陆续发生,第一步骤和第二步骤月末在产品完工程度分别为本步骤的50%和40%。

2015 年6 月的成本核算资料如下:

要求:

(1)编制第一、二步骤成本计算单(结果填入下列表格)

答案:解析:

答案:解析:

-

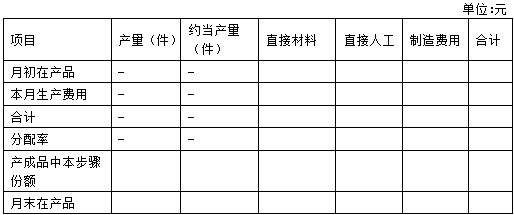

第5题:

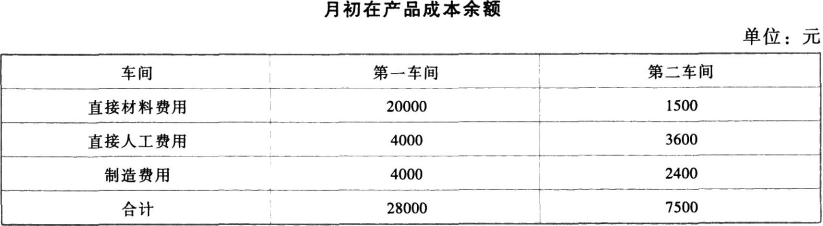

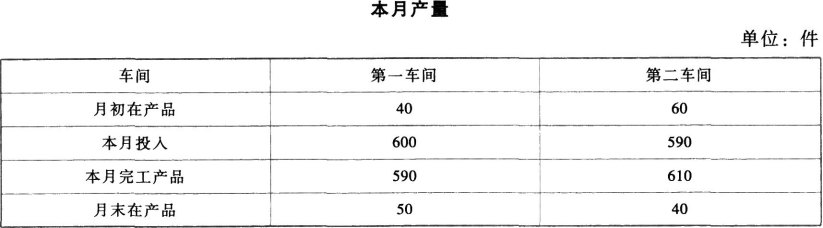

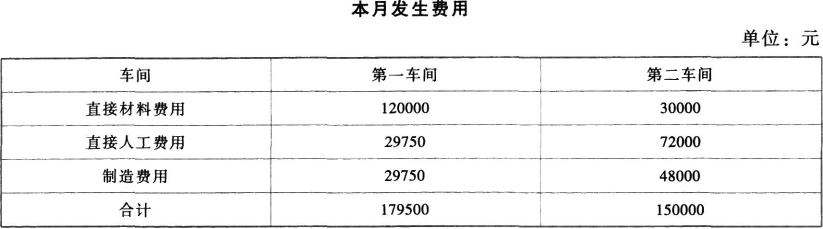

某企业大量生产甲产品,该产品顺序经过两个生产步骤连续加工,最后形成产成品。第一车间耗用的原材料在生产开始一次投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,领用半成品和其他材料均在该步骤开始时一次投入,其他成本费用陆续发生。该企业采用平行结转分步法计算产品成本,产成品和月末在产品之间分配费用采用约当产量法。甲产品的产量记录及有关费用资料如下:

说明:各步骤在产品完工程度均为50%。

要求:采用平行结转分步法,填写下列明细账。

甲产品(半成品)第一车间产品成本计算单

甲产品(产成品)第二车间产品成本计算单

答案:解析:

答案:解析:

月末直接材料在产品数量=200+100=300(件)

直接材料分配率=105000/(450+300)=140

产成品负担的直接材料费用=450×140=63000(元)

在产品负担的直接材料费用=300×140=42000(元)

直接人工费用和制造费用的月末在产品约当产量=200×50%+100=200(件)

直接人工费用分配率=15600/(450+200)=24

产成品负担的直接人工费用=450×24=10800(元)

在产品负担的直接人工费用=200×24=4800(元)

制造费用分配率=7800/(450+200)=12

产成品负担的制造费用=450×12=5400(元)

在产品负担的制造费用=200×12=2400(元)

月末直接材料在产品数量=100(件)

直接材料分配率=26500/(450+100)=48.18

产成品负担的直接材料费用=450×48.18=21681(元)

在产品负担的直接材料费用=26500-21681=4819(元)

直接人工费用和制造费用的月末在产品约当产量=100×50%=50(件)

直接人工费用分配率=17500/(450+50)=35

产成品负担的直接人工费用=450×35=15750(元)

在产品负担的直接人工费用=50×35=1750(元)

制造费用分配率=12500/(450+50)=25

产成品负担的制造费用=450×25=11250(元)

在产品负担的制造费用=50×25=1250(元) -

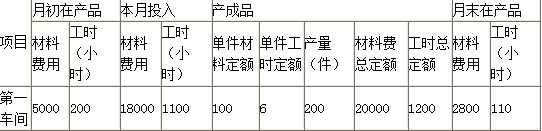

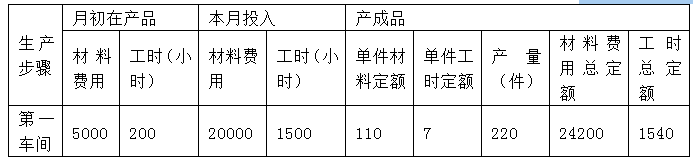

第6题:

某工业企业大量生产甲产品,采用平行结转分步法计算产品成本。生产分为两个步骤,分别由第一和第二两个车间进行生产。第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。产成品和月末在产品之间分配生产成本的方法采用定额比例法,材料成本按定额材料成本比例分配,其他成本按定额工时比例分配。假定该公司月末没有盘点在产品,月末在产品的定额材料要根据月初在产品定额材料加上本月投产的定额材料减去产成品的定额材料计算求出。相关资料如下:

表1-甲产品定额汇总表

金额单位:元

表2-甲产品成本计算单

车间名称:第一车间

金额单位:元

第二车间产成品耗用的直接人工费用为3000元,制造费用为6000元。

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中金额单位用元表示)

第一车间月末在产品直接材料定额成本为( )元。A.800

B.25000

C.24200

D.21000答案:A解析:月初和本月材料费用定额合计=5000[表1,月初在产品材料费用]+20000[表1,本月投入材料费用]=25000(元),月末在产品直接材料定额成本=25000-24200[表1,产成品材料费用总定额]=800(元),选项A正确。 -

第7题:

某工业企业大量生产甲产品,采用平行结转分步法计算产品成本。生产分为两个步骤,分别由第一和第二两个车间进行生产。第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。产成品和月末在产品之间分配生产成本的方法采用定额比例法,材料成本按定额材料成本比例分配,其他成本按定额工时比例分配。假定该公司月末没有盘点在产品,月末在产品的定额材料要根据月初在产品定额材料加上本月投产的定额材料减去产成品的定额材料计算求出。相关资料如下:

表1-甲产品定额汇总表

金额单位:元

表2-甲产品成本计算单

车间名称:第一车间

金额单位:元

第二车间产成品耗用的直接人工费用为3000元,制造费用为6000元。

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中金额单位用元表示)

下列关于平行结转分步法的表述中,正确的是( )。 A.各生产步骤均不计算本步骤半成品成本

A.各生产步骤均不计算本步骤半成品成本

B.能够直接提供按原始成本项目反映的产成品成本资料

C.各步骤可以同时计算产品成本,平行汇总计入产成品成本

D.能够为各个生产步骤在产品的实物和资金管理提供资料答案:A,B,C解析:平行结转分步法的缺点之一是不能为各个生产步骤在产品的实物和资金管理提供资料,选项D错误。 -

第8题:

采用逐步结转分步法,各生产步骤产品成本计算单上的月末余额,就是各生产步骤该产品实际结存的在产品成本,即狭义在产品成本。

正确答案:正确 -

第9题:

判断题采用逐步结转分步法,各生产步骤成本计算单中的月末余额,就是各该步骤实际结存的在产品成本,即狭义在产品的成本,月末在产品成本与该步骤在产品实物一致。A对

B错

正确答案: 错解析: 暂无解析 -

第10题:

判断题采用逐步结转分步法,各生产步骤产品成本计算单上的月末余额,就是各生产步骤该产品实际结存的在产品成本,即狭义在产品成本。A对

B错

正确答案: 对解析: 暂无解析 -

第11题:

多选题F公司是一个家具制造企业。该公司按生产步骤的顺序,分别设置加工、装配和油漆三个生产车间。公司的产品成本计算采用平行结转分步法。按车间分别设置成本计算单。装配车间成本计算单中的“月末在产品成本项目”“月末在产品”范围应包括()。A加工车间正在加工的在产品

B装配车间正在加工的在产品

C油漆车间已经完工的产成品

D油漆车间正在加工的在产品

正确答案: D,A解析: 采用平行结转分步法,每一生产步骤的生产费用要在其完工产品与月末在产品之间进行分配。这里的完工产品是指企业最后完工的产成品,某个步骤的"在产品"指的是"广义在产品",包括该步骤尚未加工完成的在产品和该步骤已完工但尚未最终完成的产品。换句话说,凡是该步骤"参与"了加工,但还未最终完工形成产成品的,都属于该步骤的"广义在产品"。由此可知,选项A、C不是答案,选项B、D是答案。 -

第12题:

多选题在产品成本计算中,下列表述正确的有( )。A在分批法下,计算月末产品成本时,一般不存在完工产品与在产品之间分配费用的问题

B在采用平行结转分步法计算成本时,上一步骤的生产费用不进入下一步骤的成本计算单

C在分配主产品和副产品的加工成本时,通常先确定主产品的加工成本,然后,再确定副产品的加工成本

D如果企业定额管理基础较好,各种产品有健全准确的定额资料,月末在产品成本可以按定额成本计算

正确答案: D,C解析:

C项,在分配主产品和副产品的加工成本时,通常先确定副产品的加工成本,然后再确定主产品的加工成本。 -

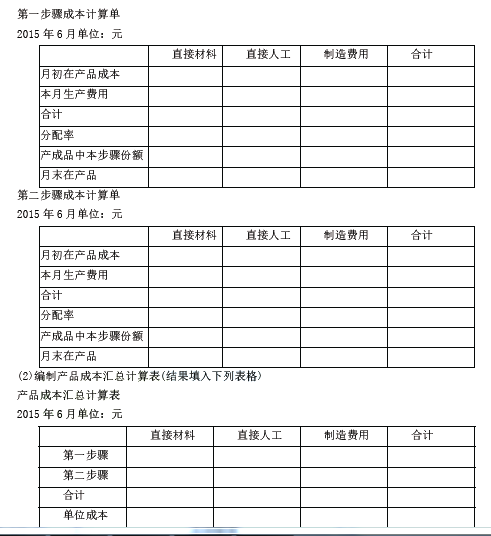

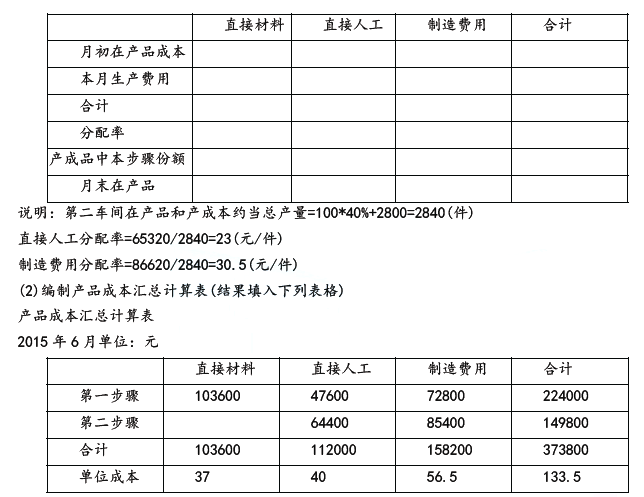

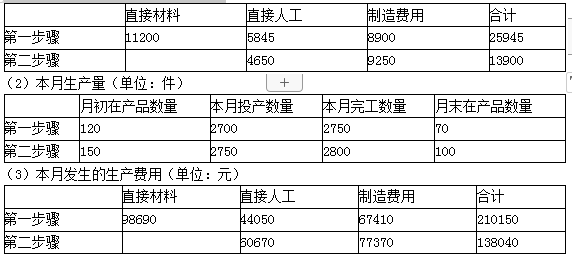

第13题:

(2015年)甲公司是一家机械制造企业,只生产销售一种产品,生产过程分为两个步骤,第一步骤产出的半成品直接转入第二步骤继续加工,每件半成品加工成一件成品,产品成本计算采用平行结转分步法,月末完工产品和在产品之间采用约当产量法分配生产成本。

原材料在第一步骤生产开工时一次投入,各个步骤加工成本类费用陆续发生;第一步骤和第二步骤月末在产品完工程度分别为本步骤的50%和40%。

2015年6月的成本核算资料如下:

(1)月初在产品成本(单位:元)

要求:

(1)编制第一、二步骤成本计算单。

(2)编制产成品成本汇总计算表。答案:解析:(1)编制第一、二步骤成本计算单(结果填入下列表格)

第—步骤成本计算单

2015年6月 单位:元

生产费用在完工产品与月末在产品之间的分配。

①关于“完工产品”。是指企业最终完工的产成品。

②关于“在产品”。是指“广义在产品”,即包括该步骤的尚未加工完成的在产品和该步骤已经完成但尚未最终完成的产品。(它及它以后,以前步骤在产品不算)

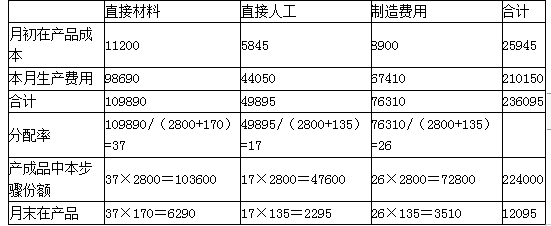

第一车间直接材料在产品约当产量=70+100=170(件)

第一车间直接人工/制造费用在产品约当产量=70×50%+100=135(件)

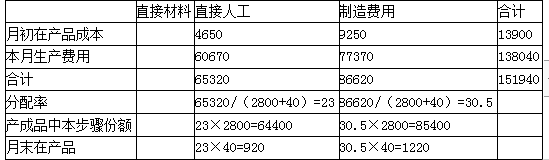

第二步骤成本计算单

2015年6月 单位:元

说明:

第二车间直接人工/制造费用在产品约当产量=100x40%=40(件)

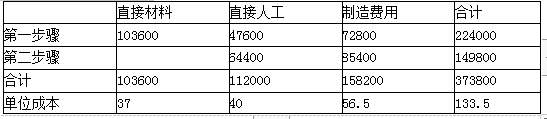

(2)编制产品成本汇总计算表(结果填入下列表格)

产成品成本汇总计算表

2015年6月 单位:元

-

第14题:

A公司只生产甲产品,采用平行结转分步法计算产品成本,该产品的生产在两个车间进行,第一车间产出的半成品直接转入第二车间继续加工。本公司采用定额比例法在完工产品和月末在产品之间进行分配。半成品和直接材料费用按定额材料费用比例分配,其他费用按定额工时分配。A公司2019年8月的成本核算资料如下:

要求:

(1)编制第一、二车间成本计算单(结果填入下方表格中,不用列出计算过程)。

第一车间成本计算单

2019年8月

单位:万元

第二车间成本计算单

2019年8月

单位:万元

(2)编制甲产品的成本汇总计算表(结果填入下方表格中,不用列出计算过程)。

答案:解析:(1)

答案:解析:(1)

第一车间成本计算单

2019年8月

单位:万元

第二车间成本计算单

2019年8月

单位:万元

(2)

-

第15题:

某企业A产品的生产成本核算采用平行结转分步法。该产品的生产在两个车间进行,第一车间为第二车间提供半成品,第二车间将其加工为产成品。月初两个车间均没有在产品。本月第一车间投产200件,有120件完工并转入第二车间,第二车间完工70件。各车间月末在产品的完工程度为50%,各生产车间按约当产量法在完工产品和在产品之间分配生产费用。下列说法正确的有( )。A、第一车间成本计算单中的产成品产量是70件

B、第一车间成本计算单中的产成品产量是120件

C、第一车间的在产品约当产量是90件

D、第二车间的在产品约当产量是25件答案:A,C,D解析:平行结转分步法中,每一步骤的生产费用在完工产品和月末在产品之间进行分配,这里的完工产品指的是企业最终完工的产成品,在产品指的是各步骤尚未加工完成的在产品和各步骤已完工单尚未最终完成的产品。所以第一车间的完工产品是最终完工产品70件,选项A正确;第一车间在产品约当产量=(200-120)×50%+(120-70)=90(件),第二车间在产品约当产量=(120-70)×50%=25(件),选项CD正确。 -

第16题:

甲公司生产A产品,生产过程分为两个步骤,分别在两个车间进行。

一车间为二车间提供半成品。二车间将半成品加工成产成品。

每件产成品消耗一件半成品。甲公司用平行结转分步法结转产品成本,月末对在产品和产成品进行盘点,用约当产量法(假设在产品存货发出采用加权平均法)在产成品和在产品之间分配成本。

原材料在生产开始时一次投入,其他成本费用陆续发生。

第二车间除了耗用第一车间的半成品外,还需要其他辅助材料,辅助材料在生产过程中陆续投入,其他成本费用陆续发生。

两个车间的在产品相对本车间的完工程度均为50%。

相关资料如下:

要求:

(1)编制第一车间的A产品成本计算单。

(2)编制第二车间的A产品成本计算单。

(3)编制A产品的成本汇总计算表。

(4)与逐步结转分步法相比,平行结转分步法主要有什么优缺点?答案:解析:(1)

【解析】

直接材料的月末在产品数量=50+40=90(件)

产成品负担的直接材料费用=[140000/(610+90)]×610=122000(元)

在产品负担的直接材料费用=[140000/(610+90)]×90=18000(元)

直接人工费用和制造费用的月末在产品约当产量=50×50%+40=65(件)

产成品负担的直接人工费用=[33750/(610+65)]×610=30500(元)

在产品负担的直接人工费用=[33750/(610+65)]×65=3250(元)

产成品负担的制造费用=[33750/(610+65)]×610=30500(元)

在产品负担的制造费用=[33750/(610+65)]×65=3250(元)

(2)

【解析】

因为辅助材料和其他成本费用在生产过程中陆续投入和陆续发生,所以直接材料费用、直接人工费用和制造费用均按约当产量进行比例分配。

月末在产品约当产量=40×50%=20(件)

产成品负担的直接材料费用=[31500/(610+20)]×610=30500(元)

在产品负担的直接材料费用=[31500/(610+20)]×20=1000(元)

产成品负担的直接人工费用=[75600/(610+20)]×610=73200(元)

在产品负担的直接人工费用=[75600/(610+20)]×20=2400(元)

产成品负担的制造费用=[50400/(610+20)]×610=48800(元)

在产品负担的制造费用=[50400/(610+20)]×20=1600(元)

(3)

(4)平行结转分步法的优点:

①各步骤可以同时计算产品成本,平行汇总计入产成品成本,不必逐步结转半成品成本;

②能够直接提供按原始成本项目反映的产成品成本资料,不必进行成本还原,因而能够简化和加速成本计算工作。

平行结转分步法的缺点:

①不能提供各个步骤的半成品成本资料;

②在产品的费用在产品最后完成以前,不随实物转出而转出,即不按其所在的地点登记,而按其发生的地点登记,因而不能为各个生产步骤在产品的实物管理提供资料;

③各生产步骤的产品成本不包括所耗半成品费用,因而不能全面地反映各该步骤产品的生产耗费水平(第一步骤除外),不能更好地满足这些步骤成本管理的要求。 -

第17题:

某企业大量生产甲产品,该产品经过两个生产步骤连续加工,最后形成产成品。第一车间耗用的直接材料在生产开始一次投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,领用半成品和其他材料均在该步骤开始时一次投入,其他成本费用陆续发生。该企业采用逐步综合结转分步法计算产品成本,完工产品和月末在产品之间分配费用采用约当产量法(假设在产品存货发出采用加权平均法),月末在产品的完工程度为50%。甲产品的产量记录及有关费用资料如下:

(1)月初在产品成本(单位:元)

(2)本月生产量(单位:件)

(3)本月发生的生产费用(单位:元)

要求:编制甲产品成本计算单,结果填入给定表格中

甲产品(半成品)第一车间产品成本计算单

单位:元

甲产品(产成品)第二车间产品成本计算单

单位:元

答案:解析:甲产品(半成品)第一车间产品成本计算单

单位:元

甲产品(产成品)第二车间产品成本计算单

单位:元

-

第18题:

某工业企业大量生产甲产品,采用平行结转分步法计算产品成本。生产分为两个步骤,分别由第一和第二两个车间进行生产。第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。产成品和月末在产品之间分配生产成本的方法采用定额比例法,材料成本按定额材料成本比例分配,其他成本按定额工时比例分配。假定该公司月末没有盘点在产品,月末在产品的定额材料要根据月初在产品定额材料加上本月投产的定额材料减去产成品的定额材料计算求出。相关资料如下:

表1-甲产品定额汇总表

金额单位:元

表2-甲产品成本计算单

车间名称:第一车间

金额单位:元

第二车间产成品耗用的直接人工费用为3000元,制造费用为6000元。

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中金额单位用元表示)

第一车间结转至第二车间的半成品成本为( )元。A.0

B.42020

C.26620

D.9240答案:A解析:平行结转分步法不必逐步结转半成品成本,所以第一车间的半成品成本不必结转到第二车间,选项A正确。 -

第19题:

某公司按照生产步骤的顺序,设置了加工、装配和包装三个生产车间,采用平行结转分步法进行产品成本计算,装配车间成本计算单“月末在产品成本”项目中的“月末在产品”范围应包括()。

- A、加工车间正在加工的在产品

- B、装配车间正在加工的在产品

- C、装配车问已经完工的半成品

- D、包装车间正在加工的在产品

正确答案:B,C,D -

第20题:

采用逐步结转分步法,各生产步骤成本计算单中的月末余额,就是各该步骤实际结存的在产品成本,即狭义在产品的成本,月末在产品成本与该步骤在产品实物一致。

正确答案:正确 -

第21题:

多选题某公司按照生产步骤的顺序,设置了加工、装配和包装三个生产车间,采用平行结转分步法进行产品成本计算,装配车间成本计算单“月末在产品成本”项目中的“月末在产品”范围应包括()。A加工车间正在加工的在产品

B装配车间正在加工的在产品

C装配车问已经完工的半成品

D包装车间正在加工的在产品

正确答案: B,C,D解析: 采用平行结转分步法,每一生产步骤的生产费用要在完工产品和月末在产品之间进行分配,这里的完工产品是指企业最后完工的产成品,在产品是指各步骤尚未加工完成的在产品和各步骤已经完工但后续步骤尚未最终完成的产品,故选项BCD正确,加工车间在装配车间之前,选项A不正确。 -

第22题:

多选题平行结转分步法的成本计算程序包括()。A设置成本计算单

B归集各步骤生产费用,在产成品与在产品间分配

C计算每一步骤应计入产成品成本中的份额

D将各步骤中应计入产成品成本中的份额平行汇总,计算产品成本

正确答案: A,B解析: 暂无解析 -

第23题:

多选题下列有关表述中正确的有()。A在产品成本按年初数固定计算的方法不适用于月末在产品数量很大的情况下

B采用各种产品成本计算方法计算产品成本,各月末都要在完工产品与月末在产品之间分配费用

C采用分批法计算产品成本,在单件生产的情况下,不必将生产费用在完工产品与在产品之间进行分配

D采用平行结转分步法,各步骤可以同时计算产品成本,但各步骤间不会结转半成品成本

正确答案: A,B解析: 在产品成本按年初数固定计算的方法适用于月末在产品数量很小,或者在产品数量虽大,但各月之间的在产品数量变动不大,月初、月末在产品成本的差额对完工产品成本影响不大的情况,所以选项A错误;分批法下,由于成本计算期与产品的生产周期基本一致,因而在计算月末在产品成本时,一般不存在完工产品与月末在产品之间分配费用问题,所以选项B错误。 -

第24题:

多选题下列有关表述中正确的有( )。A在产品成本按年初数固定计算的方法不适用于月末在产品数量很大的情况下

B采用各种成本计算方法计算产品成本,各月末都要在完工产品与月末在产品之间分配费用

C采用分批法计算产品成本,在单件生产的情况下,不必将生产费用在完工产品与在产品之间进行分配

D采用平行结转分步法,各步骤可以同时计算产品成本,但各步骤间不会结转半成品成本

正确答案: D,A解析:

A项,在产品成本按年初数固定计算的方法适用于月末在产品数量很小,或者在产品数量虽大,但各月之间的在产品数量变动不大,月初、月末在产品成本的差额对完工产品成本影响不大的情况;B项,分批法下,由于成本计算期与产品的生产周期基本一致,因而在计算月末在产品成本时,一般不存在完工产品与月末在产品之间分配费用问题。