itgle.com

某公司有A、B两个部门,有关资料如下:(单位:元)要求:(1)计算A、B两个部门的投资报酬率。(2)假设该公司要求的税前投资报酬率为11%。B部门经理面临以下决策问题,试从公司整体角度及B部门角度分析其可行性。

题目

要求:

(1)计算A、B两个部门的投资报酬率。

(2)假设该公司要求的税前投资报酬率为11%。B部门经理面临以下决策问题,试从公司整体角度及B部门角度分析其可行性。

相似考题

更多“某公司有A、B两个部门,有关资料如下:(单位:元) ”相关问题

-

第1题:

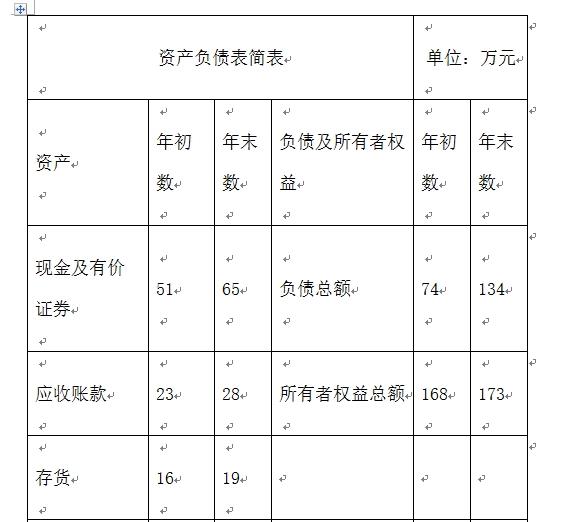

某公司2013年度有关财务资料如下:

(1)

(2)其它资料如下:2013年实现营业收入净额400万元,营业成本260万元,管理费用54万元,销售费用6万元,财务费用18万元,投资收益8万元,所得税税率25%。

(3)2012年有关财务指标如下:销售净利率11%,总资产周转率1.5,平均的权益乘数1.4。

要求: 根据上述资料,回答下列各题.

2013年平均权益乘数为( )。A、1、4

B、1、5

C、1、6

D、1、61答案:D解析:平均权益乘数=[(307+242)/2]/ [(173+168)/2]=1.61@## -

第2题:

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)

5.“利润总额”为( )万元。答案:3.4解析:5.利润总额=营业利润+营业外收入-营业外支出=2.4+2-1=3.4万元。 -

第3题:

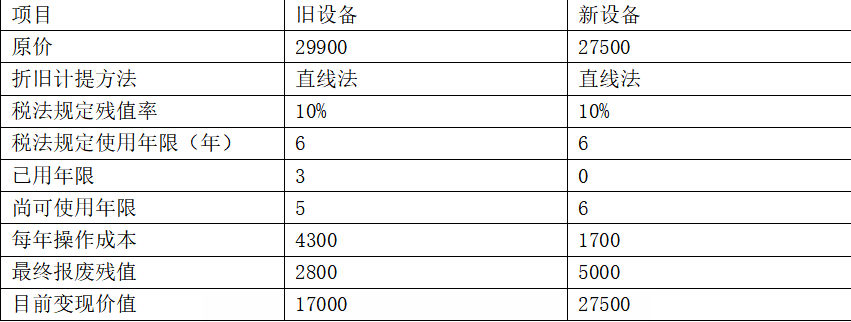

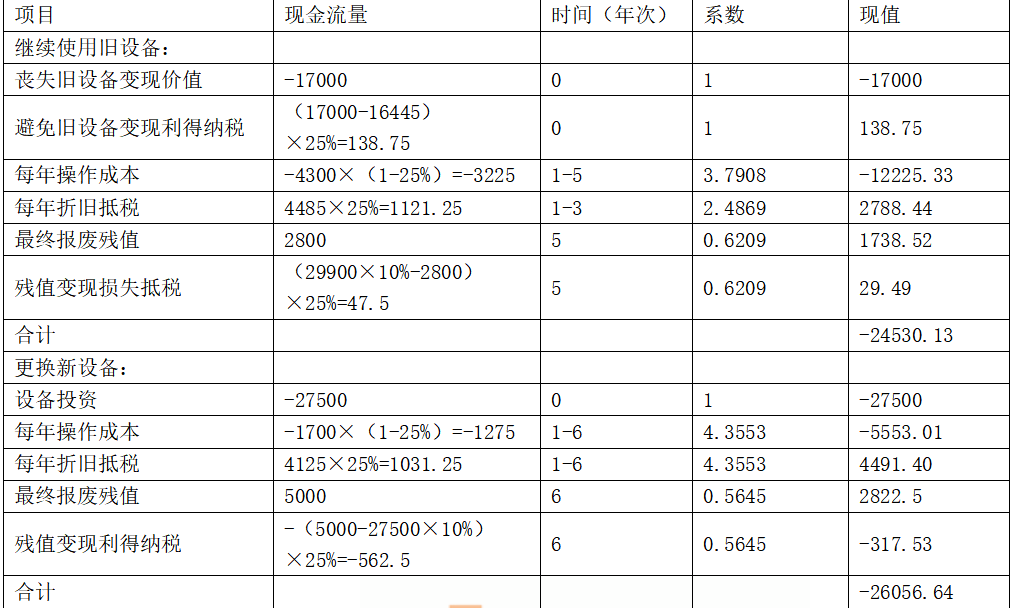

某公司拟采用新设备取代已使用3年的旧设备,有关资料如下所示:

设备有关资料

单位:元

已知该公司所得税税率为25%,资本成本为10%。

要求:进行是否应该更换设备的分析决策,并列出计算分析过程。答案:解析:因新旧设备使用年限不同,应运用考虑资金时间价值的平均年成本法比较二者的优劣。

单位:元

旧设备折旧=29900×(1-10%)/6=4485(元)

旧设备目前账面价值=29900-4485×3=16445(元)

新设备折旧=27500×(1-10%)/6=4125(元)继续使用旧设备的平均年成本=24530.13/(P/A,10%,5)=6470.96(元)

新设备的平均年成本=26056.64/(P/A,10%,6)=5982.74(元)因为更换新设备的平均年成本(5982.74元)低于继续使用旧设备的平均年成本(6470.96元),故应更换新设备。 -

第4题:

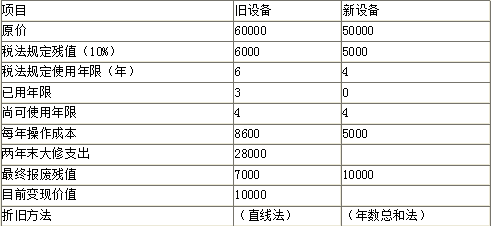

某公司3年前购置1台设备,现在考虑是否需要更新。该公司所得税税率为25%,要求的最低报酬率为10%,其他有关资料如下表所示(金额单位:元)。

要求:作出设备是否更新的决策。答案:解析:要求:作出设备是否更新的决策。

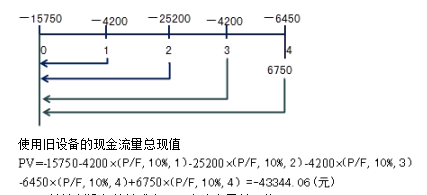

方法一:总成本法(旧设备剩余年限与新设备使用年限相同)

(1)计算旧设备的总成本(现金流出量总现值)

①初始期现金流量

旧设备年折旧=(60000-6000)/6=9000(元)

3年末账面价值60000-9000×3=33000(元)

变现价值10000元,变现损失对所得税影响为

(33000-10000)×25%=5750(元)

NCF0=-10000+(-5750)=-15750(元)

②经营期营业现金流量

NCF1=-8600×(1-25%)+9000×25%=-4200(元)

NCF2=-8600×(1-25%)+9000×25%-28000×(1-25%)=-25200(元)

NCF3=-8600×(1-25%)+9000×25%=-4200(元)

NCF4=-8600×(1-25%)=-6450(元)

③与资产处置有关的现金流量

NCF4=7000-(7000-6000)×25%=6750(元)

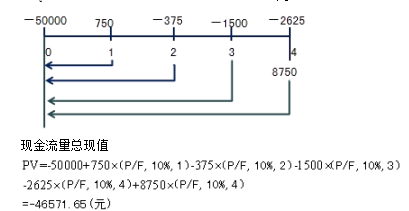

(2)计算新设备的总成本(现金流出量总现值)

①初始期现金流量

NCF0=-50000(元)

②经营期营业现金流量

第一年设备年折旧=(50000-5000)×4/10=18000(元)

第二年设备年折旧=(50000-5000)×3/10=13500(元)

第三年设备年折旧=(50000-5000)×2/10=9000(元)

第四年设备年折旧=(50000-5000)×1/10=4500(元)

NCF1=-5000×(1-25%)+18000×25%=750(元)

NCF2=-5000×(1-25%)+13500×25%=-375(元)

NCF3=-5000×(1-25%)+9000×25%=-1500(元)

NCF4=-5000×(1-25%)+4500×25% =-2625(元)

③与资产处置相关的现金流量

NCF4=10000-(10000-5000)×25%=8750(元)

(3)比较新旧设备的总成本(现金流出量总现值)

使用旧设备的总成本43344.06元,低于使用新设备的总成本46571.65元,所以不应该更新设备。

方法二:差额分析法

-

第5题:

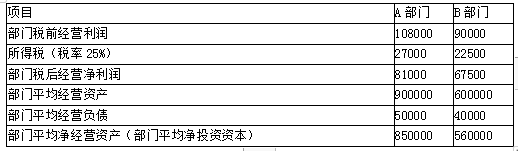

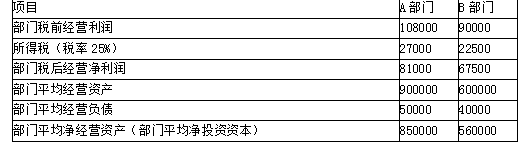

某公司有A和B两个部门,有关数据如下:

单位:元

假设A部门要求的税前报酬率为8%,B部门要求的税前报酬率为10%。所得税税率为25%。

1、计算A、B部门各自的剩余收益;

2、假设A部门经理面临一个投资方案(投资额20000元,每年部门税前经营利润1500元)。如果该公司采用剩余收益作为业绩评价标准,A部门经理是否会采纳该投资方案

3、假设B部门面临一减资方案(经营资产价值20000元,每年获得税前经营利润3200元,税前投资报酬率16%)。如果该公司采用剩余收益作为业绩评价标准,B部门经理是否会采纳该减资方案

4、说明以剩余收益作为投资中心业绩评价指标的优点。答案:解析:A部门剩余收益=15600-78000×8%=9360(元)(1分)

B部门剩余收益=24000-160000×10%=8000(元)(1分)

【考点“投资中心的划分与考核指标”】

采纳投资方案后的剩余收益=(15600+1500)-(78000+20000)×8%=9260(元)(1.5分)

由于剩余收益减少,因此,A部门经理不会采纳该投资方案。(0.5分)

【考点“投资中心的划分与考核指标”】

采纳减资方案后的剩余收益=(24000-3200)-(160000-20000)×10%=6800(元)(1.5分)

由于剩余收益减少,因此,B部门经理不会采纳该减资方案。(0.5分)

【考点“投资中心的划分与考核指标”】

以剩余收益作为评价指标的优点:主要优点是可以使业绩评价与公司的目标协调一致,引导部门经理采纳高于公司资本成本的决策。还有一个好处就是允许使用不同的风险调整资本成本。(2分)

【考点“投资中心的划分与考核指标”】 -

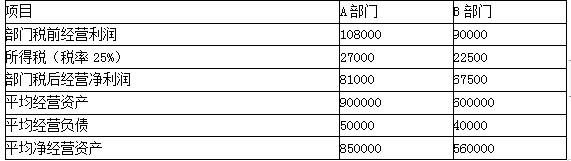

第6题:

某公司有A和B两个部门,有关数据如下:

要求:

(1)计算AB两个部门的投资报酬率

(2)假设公司要求的税前投资报酬率为11%。B部门经理面临一个税前投资报酬率为13%的投资机会,投资额100000元,每年部门税前经营利润13000元。回答B部门经理是否会接受该项投资?

(3)假设公司要求的税前投资报酬率为11%。B部门现有一项资产价值50000元,每年税前获利6500元,税前投资报酬率为13%,回答B部门经理是否会放弃该资产?答案:解析:1.A部门投资报酬率

=部门税前经营利润/部门平均净经营资产

=108000/850000=12.71%

B部门投资报酬率=90000/560000=16.07%

2. 接受投资后的投资报酬率=(90000+13000)/(560000+100000)=15.61%

尽管对整个公司来说,投资报酬率高于公司要求的报酬率,应当利用这个投资机会,但接受投资却使该部门的投资报酬率由过去的16.07%下降到15.61%。因此,B部门经理不会接受该项目,从而伤害了公司整体利益。

3.放弃该资产之后投资报酬率=(90000-6500)/(560000-50000)=16.37%

税前投资报酬率为13%,超过了公司要求的报酬率,B部门经理却愿意放弃该项资产,以提高部门的投资报酬率。从而伤害了公司整体利益。 -

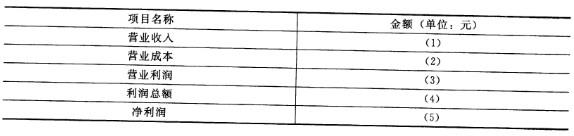

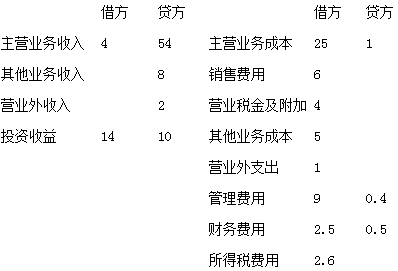

第7题:

资料:南方股份有限公司2012年损益类账户发生额资料如下(单位:元):

要求:根据上述资料分别计算该公司在该会计期间内下列有关项目金额(要求列出计算过程)

答案:解析:

答案:解析:(1)820000 (2)615000 (3)185500 (4)195500 (5)146625

解题思路:(1)营业收入=800000+20000=820000(元);(2)营业成本=600000+15000=615000(元);(3)营业利润=820000-615000-10000-40000-3500-3000-1000-2000+40000=185500(元);(4)利润总额=185500+20000-10000=195500(元);(5)净利润=195500-195500*25%=146625(元)。

-

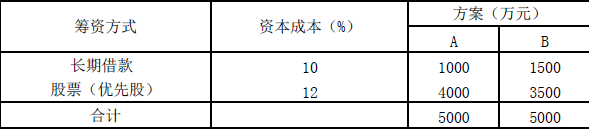

第8题:

某公司创建时,拟筹资5000 万元,现有如下两个筹资分案可供选择:

某公司筹资方案

根据上述资料,分别计算A、B 筹资方案的综合资本成本率,并比较其大小,从而

确定最佳资本结构方案。答案:解析:A 方案:(1000×10%+4000×12%)/5000=11.6%

B 方案:(1500×10%+3500×12%)/5000=11.4%

B 方案的综合资金成本率小于A 方案,在其他条件相同的情况下,B 方案为最佳筹资方案,其所形成的资金结构也是最佳资金结构。 -

第9题:

计算题: 公司某利润中心的有关数据资料如下: 部门销售收入 80000元 部门销售产品变动成本和变动性销售费用 30000元 部门可控固定成本 5000元 部门不可控固定成本 6000元 要求:计算该责任中心的各级利润考核指标。

正确答案: 部门贡献边际=80000-30000=50000(元)

部门经理贡献边际=50000-5000=45000(元)

部门贡献=45000-6000=39000(元) -

第10题:

某公司只生产甲产品,甲产品产量为500件时的有关成本费用资料如下,直接材料20000元,直接人工11000元,变动性制造费用12000元,固定性制造费用10000元,管理及销售费用1800元。已知该公司计划实现30000元的目标利润。分别计算变动成本法下的单位变动生产成本和变动成本贡献率指标。

正确答案:变动成本法下的单位产品生产成本=(20000+11000+12000)÷500=86元/件

变动成本贡献率=【(30000+1800+10000)/43000】×100%=97.21% -

第11题:

问答题某公司2005年至2008年有关的会计资料如下表:单位:万元项目2005年2006年2007年2008年资产总额1711206127593879所有者权益996123516792394主营业务收入572077421083915516净利润49868810911616要求:根据上述资料分析评价公司的发展能力。正确答案:解析: -

第12题:

问答题某公司有部分客车待客停驶,有关资料如下:计程包车计划车费1元/车公里;计划单位成本0.85元/车公里;其中变动成本0.60元/车公里;每营运车日固定费用12元。某单位洽包五辆客车,使用十天,每车往返行程2000公里,只能付给运费150元/车日。试做出是否包租的决策。正确答案: 如果不承包:企业有12*5*10=600元的固定费用损失。

如果承包:按完全成本法计算:企业亏损1000元,因为(150/200-0.85)*20000*5=-1000元;

按盈亏平衡法分析法计算:企业获利900元,因为150*10*5*(1-0.6/0.75)-600=900元

根据以上分析,可以做出包租的决策。解析: 暂无解析 -

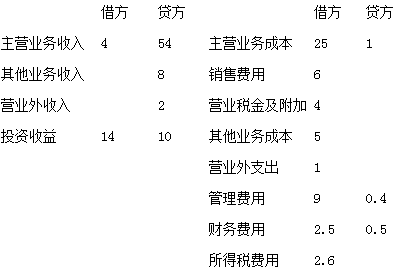

第13题:

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)

2."营业成本"为( )万元。答案:29解析:2.“营业成本”项目,应根据“主营业务成本”账户期末结转前的借方发生额减去贷方发生额后的差额,加上“其他业务成本”账户期末结转前的借方发生额减去贷方发生额后的差额之和填列。即25-1+5=29万元。 -

第14题:

甲公司2014年月末有关损益类账户结账前的资料如下,(单位:万元)

"利润总额"为( )万元。答案:解析:5.利润总额=营业利润+营业外收入-营业外支出=4.4+2-1=5.4万元。 -

第15题:

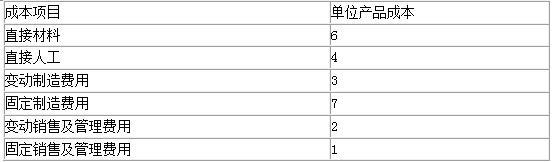

某公司正在研究新产品定价问题。公司会计部门收集该产品的预计成本资料如下。单位:元。

要求:分别计算公司按照制造成本加成50%和采用变动成本加成100%两种方法确定的产品目标售价。答案:解析:制造成本加成50%的目标售价:(6+4+3+7)×(1+50%)=30(元)

变动成本加成100%的目标售价:(6+4+3+2)×(1+100%)=30(元) -

第16题:

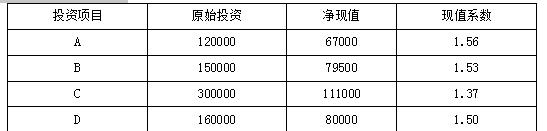

某公司有A、B、C、D四个投资项目可供选择,其中A与D是互斥项目,有关资料如下:单位:元

如果项目总投资限定为60万元,则最优的投资组合是()。A.A+C+D

B.A+B+C

C.A+B+C+D

D.B+C+D答案:B解析:因为A与D是互斥项目,不能并存,所以A、C选项不正确;选项D的原始投资总额超过项目总投资额60万元,所以不正确。 -

第17题:

某公司的年固定成本总额为100万元,单位产品成本的资料如下:直接材料10元、直接人工5元、变动制造费用3元、变动销售及管理费用6元。目前是淡季,设备和人力都有闲置,有一个临时订单,可以接受的单位产品的销售价格有( )。A.20元

B.23元

C.25元

D.28元答案:C,D解析:由于设备和人力都有闲置,所以,不用考虑固定成本,只要订单的单位产品售价高于单位变动成本即可,单位变动成本=单位产品直接材料成本+单位产品直接人工成本+单位产品变动制造费用+单位产品变动销售及管理费用=10+5+3+6=24(元)。 -

第18题:

某公司有A、B两个部门,有关资料如下:(单位:元)

假设加权平均税前资本成本为11%,并假设没有需要调整的项目,要求:

(1)计算A、B两个部门的经济增加值;

(2)假设B部门经理面临以下决策问题,试从经济增加值角度分析其可行性:

①投资于某项目,投资额为100000元,每年可获得部门税前经营利润13000元;

②放弃部门现有某项资产,该资产价值为50000元,每年税前获利6500元。答案:解析:(1)A部门经济增加值=81000-850000×11%×(1-25%)=10875(元)

B部门经济增加值=67500-560000×11%×(1-25%)=21300(元)

(2)B部门采纳投资方案后的经济增加值

=(90000+13000)×(1-25%)-(560000+100000)×11%×(1-25%)

=21300+[13000×(1-25%)-100000×11%×(1-25%)]

=22800(元)>21300(元)

B部门采纳减资方案后的经济增加值

=(90000-6500)×(1-25%)-(560000-50000)×11%×(1-25%)

=21300-[6500×(1-25%)-50000×11%×(1-25%)]

=20550(元)<21300(元)

可见,采纳投资方案使B部门经济增加值增加,而减资方案使B部门经济增加值减少,因此B部门经理会采纳投资方案而放弃减资方案,与公司总目标一致。 -

第19题:

假设某公司需要对A、B两个投资项目进行决策,相关资料如下:

要求:计算两个项目的非折现的回收期,并进行决策。答案:解析:(1)计算项目A的非折现回收期

回收期=2+100/300=2.33(年)

(2)计算项目B的非折现回收期(过程略)

回收期=3+200/600=3.33(年)

结论:如果A、B为独立项目,则A优于B;如果为互斥项目,则应选择A。 -

第20题:

某公司只生产一种产品,有关资料如下:全年固定成本总额为10500元,变动成本率为 70%,产品销售单价为50元。要求:计算该公司的保本量并预计销售量为1000件时的利润。

正确答案: 单位贡献边际=50X(1一70%)=15(元)

保本量=10500/15=700(件)

预计利润=50X1000X(1—70%)一10500=4500(元) -

第21题:

假定某公司有一投资中心,今年一季度的有关资料如下: 销售收入150000元; 营业利润15000元; 营业资产(季末)90000元; 营业资产(季初)70000元; 预期最低报酬率14%。 要求:计算该投资中心的销售利润率、资产周转率、投资报酬率与剩余收益。

正确答案: (1)销售利润率=15000/150000=10%

(2)资产周转率=150000/(90000+70000)÷2=150000/80000=1.875

(3)投资报酬率=15000/80000=18.75%

(4)剩余收益=15000-80000×14%=3800元 -

第22题:

问答题计算题: 公司某利润中心的有关数据资料如下: 部门销售收入 80000元 部门销售产品变动成本和变动性销售费用 30000元 部门可控固定成本 5000元 部门不可控固定成本 6000元 要求:计算该责任中心的各级利润考核指标。正确答案: 部门贡献边际=80000-30000=50000(元)

部门经理贡献边际=50000-5000=45000(元)

部门贡献=45000-6000=39000(元)解析: 暂无解析 -

第23题:

问答题某公司正在采用成本模型和存货模型确定其最佳现金持有量,相关资料如下:资料一:利用成本模型预测,企业有四种现金持有方案,各方案有关成本资料如下表所示。单位:元资料二:利用存货模型进行预测,假设公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的交易成本为每次500元,有价证券年利率为10%。根据资料一确定该企业的最佳现金持有量。正确答案: 甲方案总成本=30000×8%+2000+3000=7400(元)乙方案总成本=40000×8%+2000+2000=7200(元)丙方案总成本=50000×8%+2000+500=6500(元)丁方案总成本=60000×8%+2000+0=6800(元)由于丙方案总成本最小,所以该企业的最佳现金持有量是50000元。解析: 暂无解析