itgle.com

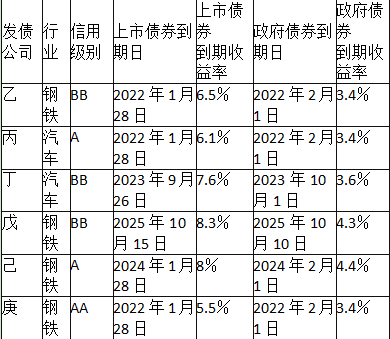

甲公司计划以2:1:2(负债:优先股:普通股)的资本结构为W项目筹资。 如果决定投资该项目,甲公司将于2017年10月发行10年期债券,同时发行优先股,面值100元,预计溢价发行率120%,股息率8%,每季付息的永久性优先股,发行优先股需要承担每股2元的发行成本。 由于甲公司目前没有已上市债券,拟采用风险调整法确定债务资本成本。 W项目的普通股的资本相对其税后债务资本成本的风险溢价为5%。 甲公司为钢铁行业,甲公司的信用级别为BB级,甲公司搜集了最近刚刚上市交易的公司债有6种,这6种债券及与其到期日接近的

题目

甲公司计划以2:1:2(负债:优先股:普通股)的资本结构为W项目筹资。

如果决定投资该项目,甲公司将于2017年10月发行10年期债券,同时发行优先股,面值100元,预计溢价发行率120%,股息率8%,每季付息的永久性优先股,发行优先股需要承担每股2元的发行成本。

由于甲公司目前没有已上市债券,拟采用风险调整法确定债务资本成本。

W项目的普通股的资本相对其税后债务资本成本的风险溢价为5%。

甲公司为钢铁行业,甲公司的信用级别为BB级,甲公司搜集了最近刚刚上市交易的公司债有6种,这6种债券及与其到期日接近的政府债券的到期收益率如下:

甲公司适用的企业所得税税率为25%。

目前市场上有一种还有10年到期的已上市政府债券,该债券面值为1000元,票面利率6%,每年付息一次,到期一次归还本金,当前市价为1120元,刚过付息日。

要求:

(1)根据所给资料,估计无风险利率;

(2)计算债务资本成本;

(3)计算优先股的资本成本;

(4)计算普通股的资本成本;

(5)计算加权平均资本成本。

如果决定投资该项目,甲公司将于2017年10月发行10年期债券,同时发行优先股,面值100元,预计溢价发行率120%,股息率8%,每季付息的永久性优先股,发行优先股需要承担每股2元的发行成本。

由于甲公司目前没有已上市债券,拟采用风险调整法确定债务资本成本。

W项目的普通股的资本相对其税后债务资本成本的风险溢价为5%。

甲公司为钢铁行业,甲公司的信用级别为BB级,甲公司搜集了最近刚刚上市交易的公司债有6种,这6种债券及与其到期日接近的政府债券的到期收益率如下:

甲公司适用的企业所得税税率为25%。

目前市场上有一种还有10年到期的已上市政府债券,该债券面值为1000元,票面利率6%,每年付息一次,到期一次归还本金,当前市价为1120元,刚过付息日。

要求:

(1)根据所给资料,估计无风险利率;

(2)计算债务资本成本;

(3)计算优先股的资本成本;

(4)计算普通股的资本成本;

(5)计算加权平均资本成本。

相似考题

更多“甲公司计划以2:1:2(负债:优先股:普通股)的资本结构为W项目筹资。 ”相关问题

-

第1题:

甲公司计划以2/3(负债/权益)的资本结构为W项目筹资。如果决定投资该项目,甲公司将于2014年10月发行5年期债券。由于甲公司目前没有已上市债券,拟采用风险调整法确定债务资本成本。W项目的权益资本相对其税后债务资本成本的风险溢价为5%。

甲公司的信用级别为BB级,目前国内上市交易的BB级公司债有3种,这3种债券及与其到期日接近的政府债券的到期收益率如下:

甲公司适用的企业所得税税率为25%。

要求:

(1)根据所给资料,估计无风险利率,计算W项目的加权平均资本成本,其中债务资本成本采用风险调整法计算,权益资本成本采用债券报酬率风险调整模型计算。(2014年综合题部分)答案:解析:(1)无风险利率为5年后到期的政府债券的到期收益率,即4.3%。

企业信用风险补偿率=[(6.5%-3.4%)+(7.6%-3.6%)+(8.3%-4.3%)]÷3=3.7%

税前债务资本成本=4.3%+3.7%=8%

股权资本成本=8%×(1-25%)+5%=11%

加权平均资本成本=8%×(1-25%)×(2/5)+11%×(3/5)=9% -

第2题:

(2014年)甲公司计划以2/3(负债/权益)的资本结构为W项目筹资。如果决定投资该项目,甲公司将于2014年10月发行5年期债券。由于甲公司目前没有已上市债券,拟采用风险调整法确定债务资本成本。W项目的权益资本相对其税后债务资本成本的风险溢价为5%。

甲公司的信用级别为BB级,目前国内上市交易的BB级公司债有3种,这3种债券及与其到期日接近的政府债券的到期收益率如下:

甲公司适用的企业所得税税率为25%。

要求:

(1)根据所给资料,估计无风险利率,计算W项目的加权平均资本成本,其中债务资本成本采用风险调整法计算,权益资本成本采用债券报酬率风险调整模型计算。答案:解析:( 1)无风险利率为 5年后到期的政府债券的到期收益率,即 4.3%。

企业信用风险补偿率 =[( 6.5%-3.4%) +( 7.6%-3.6%) +( 8.3%-4.3%)]÷ 3=3.7%

税前债务资本成本 =4.3%+3.7%=8%

股权资本成本 =8%×( 1-25%) +5%=11%

加权平均资本成本 =8%×( 1-25%)×( 2/5) +11%×( 3/5) =9% -

第3题:

A公司2012年度资金总额为2 500万元,其中长期债务为1 000万元,筹资费用率为2%,年利率为8%;优先股500万元,资本成本12%;普通股资金1 000万元,普通股资本成本为16%。假设A公司适用的所得税税率为25%,则A公司加权平均资本成本为( )。

A、10%

B、11.25%

C、10.35%

D、10.27%答案:B解析:【答案解析】 加权平均资本成本=1 000/2 500×[8%×(1-25%)/(1-2%)]+500/2 500×12%+1 000/2 500×16%=11.25% -

第4题:

甲公司目前的资本结构中,长期资本总额为2000万元,其中银行借款200万元,年利率为5%,借款手续费率为0.2%;公司债券300万元,债券面值1000元,发行价格为1200元,票面利率为8%,发行费率1%,债券期限为5年,每年付息一次,到期一次归还本金;优先股400万元,优先股面值100元,规定的年股息率为10%,优先股发行价格为120元/股,优先股筹资费率为2%;普通股900万元,留存收益200万元,普通股股利年固定增长率为5%,预计明年每股股利2元,目前普通股股价为20元/股,筹资费率为2.5%。公司适用的企业所得税税率为25%。

要求:

<1>?、按照一般模式计算银行借款的资本成本。

<2>?、按照一般模式计算公司债券的资本成本。

<3>?、计算优先股的资本成本。

<4>?、计算普通股和留存收益的资本成本。

<5>?、计算加权平均资本成本。答案:解析:<1>、银行借款的资本成本=5%×(1-25%)/(1-0.2%)=3.76%(1分)

<2>、公司债券的资本成本=1000×8%×(1-25%)/[1200×(1-1%)]=5.05%(1分)

<3>、优先股的资本成本=100×10%/[120×(1-2%)]=8.50%(1分)

<4>、普通股资本成本=2/[20×(1-2.5%)]+5%=15.26%(0.5分)

留存收益的资本成本=2/20+5%=15%(0.5分)

<5>、加权平均资本成本

=200/2000×3.76%+300/2000×5.05%+400/2000×8.50%+900/2000×15.26%+200/2000×15%

=0.1×3.76%+0.15×5.05%+0.2×8.50%+0.45×15.26%+0.1×15%

=11.20%(1分) -

第5题:

甲公司2015年年末长期资本为5000万元,其中长期银行借款1000万元,年利率为6%,所有者权益(包括普通股股本和留存收益)为4000万元,公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费率为2%,发行优先股筹资3000万元,固定股息率为7.76%,筹资费用率为3%,公司普通股β系数为2,一年期国债利率为4%,市场平均报酬率为9%,公司适用的所得税税率为25%,假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。

要求:

(1)计算甲公司长期银行借款的资本成本;

(2)计算发行债券的资本成本(不用考虑货币时间价值);

(3)计算甲公司发行优先股的资本成本;

(4)利用资本资产定价模型计算甲公司留存收益的资本成本;

(5)计算加权平均资本成本。答案:解析:(1)借款资本成本=6%×(1-25%)=4.5%

(2)债券资本成本=6.86%×(1-25%)/(1-2%)=5.25%

(3)优先股资本成本=7.76%/(1-3%)=8%

(4)留存收益资本成本=4%+2×(9%-4%)=14%

(5)加权平均资本成本=1000/10000×4.5%+4000/10000×14%+2000/10000×5.25%+3000/10000×8%=9.5%。 -

第6题:

M公司的目标资本结构为30%的负债、25%的优先股和45%的权益资本,已知负债筹资的税前成本为9%,优先股成本为12%,权益资本成本为14%,公司适用25%的所得税税率,则M公司的加权平均资本成本为()。

- A、10.24%

- B、11.5%

- C、11.3%

- D、12%

正确答案:C -

第7题:

问答题甲公司2015年年末长期资本为5000万元,其中长期银行借款1000万元,年利率为6%,所有者权益(包括普通股股本和留存收益)为4000万元,公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费率为2%,发行优先股筹资3000万元,固定股息率为7.76%,筹资费用率为3%,公司普通股β系数为2,一年期国债利率为4%,市场平均报酬率为9%,公司适用的所得税税率为25%,假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。 计算甲公司发行优先股的资本成本。正确答案: 优先股资本成本=7.76%/(1-3%)=8%解析: 暂无解析 -

第8题:

问答题甲公司目前的资本结构中,长期资本总额为2000万元,其中银行借款200万元,年利率为5%,借款手续费率为0.2%;公司债券300万元,债券面值1000元,发行价格为1200元,票面利率为8%,发行费率1%,债券期限为5年,每年付息一次,到期一次归还本金;优先股400万元,优先股面值100元,规定的年股息率为10%,优先股发行价格为120元/股,优先股筹资费率为2%;普通股900万元,留存收益200万元,普通股股利年固定增长率为5%,预计明年每股股利2元,目前普通股股价为20元/股,筹资费率为2.5%。公司适用的企业所得税税率为25%。5.计算加权平均资本成本。正确答案:解析: -

第9题:

问答题C公司正在研究一项生产能力扩张计划的可行性,需要对资本成本进行估计。估计资本成本的有关资料如下: (1)公司现有长期负债:面值为1000元,票面利率为12%,每半年付息的不可赎回债券;该债券还有5年到期,当前市价为1051.19元;假设新发行长期债券时采用私募方式,不用考虑发行成本。 (2)公司现有优先股:面值为100元,股息率为10%,每季付息的永久性优先股。其当前市价为116.79元。如果新发行优先股,需要承担每股2元的发行成本。 (3)公司现有普通股:当前市价为50元,最近一次支付的股利为4.19元/股,预期股利的永续增长率为5%,该股票的贝塔系数为1.2。公司不准备发行新的普通股。 (4)资本市场:国债收益率为7%;市场平均风险溢价估计为6%。 (5)适用的企业所得税税率为40%。 要求: (1)计算债券的税后资本成本。 (2)计算优先股资本成本。 (3)计算普通股资本成本:用资本资产定价模型和股利增长模型两种方法估计,以两者的平均值作为普通股资本成本。 (4)假设目标资本结构是30%的长期债券、10%的优先股、60%的普通股,根据以上计算得出的长期债券资本成本、优先股资本成本和普通股资本成本估计公司的加权平均资本成本。正确答案:

(1)根据债券估价模型:P0=利息×(P/A,i,n)+本金×(P/F,i,n),假设每半年付息的债券的税前资本成本为rd,则有:1000×6%×(P/A,rd,10)+1000×(P/F,rd,10)=1051.19;即:60×(P/A,rd,10)+1000×(P/F,rd,10)=1051.19;

设rd=5%,则有:60×7.7217+1000×0.6139=1077.20;

设rd=6%,则有:60×7.3601+1000×0.5584=1000;

利用插值法可得:(rd-5%)/(6%-5%)=(1051.19-1077.2)/(1000-1077.2);

所以解得,rd=5.34%。

债券的年有效到期收益率=(1+5.34%)2-1=10.97%。债券的税后资本成本=税前资本成本×(1-税率)=10.97%×(1-40%)=6.58%。

(2)年股利=100×10%=10(元),季股利=10/4=2.5(元);季优先股资本成本=优先股股息/(优先股每股发行价格-每股发行费用)=2.5/(116.79-2)=2.18%;年优先股成本=(1+2.18%)4-1=9.01%。

(3)利用股利增长模型可得,rs普=预期下年现金股利额/普通股当前市价+股利增长率=4.19×(1+5%)/50+5%=13.80%;利用资本资产定价模型可得,rs普=无风险报酬率+公司普通股β系数×市场风险溢价=7%+1.2×6%=14.20%;所以,平均股票成本=(13.80%+14.20%)/2=14%。

(4)加权平均资本成本=ΣKjWj=6.58%×30%+9.01%×10%+14%×60%=11.28%。解析: 暂无解析 -

第10题:

问答题甲公司2015年年末长期资本为5000万元,其中长期银行借款1000万元,年利率为6%,所有者权益(包括普通股股本和留存收益)为4000万元,公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费率为2%,发行优先股筹资3000万元,固定股息率为7.76%,筹资费用率为3%,公司普通股β系数为2,一年期国债利率为4%,市场平均报酬率为9%,公司适用的所得税税率为25%,假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。 利用资本资产定价模型计算甲公司留存收益的资本成本。正确答案: 留存收益资本成本=4%+2×(9%-4%)=14%解析: 暂无解析 -

第11题:

问答题甲公司2015年年末长期资本为5000万元,其中长期银行借款1000万元,年利率为6%,所有者权益(包括普通股股本和留存收益)为4000万元,公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费率为2%,发行优先股筹资3000万元,固定股息率为7.76%,筹资费用率为3%,公司普通股β系数为2,一年期国债利率为4%,市场平均报酬率为9%,公司适用的所得税税率为25%,假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。计算加权平均资本成本。正确答案: 加权平均资本成本=1000/10000×4.5%+4000/10000×14%+2000/10000×5.25%+3000/10000×8%=9.5%。解析: 暂无解析 -

第12题:

问答题甲公司目前的资本结构中,长期资本总额为2000万元,其中银行借款200万元,年利率为5%,借款手续费率为0.2%;公司债券300万元,债券面值1000元,发行价格为1200元,票面利率为8%,发行费率1%,债券期限为5年,每年付息一次,到期一次归还本金;优先股400万元,优先股面值100元,规定的年股息率为10%,优先股发行价格为120元/股,优先股筹资费率为2%;普通股900万元,留存收益200万元,普通股股利年固定增长率为5%,预计明年每股股利2元,目前普通股股价为20元/股,筹资费率为2.5%。公司适用的企业所得税税率为25%。4.计算普通股和留存收益的资本成本。正确答案:解析: -

第13题:

甲公司计划以2/4(负债/权益)的资本结构为W项目筹资。如果决定投资该项目,甲公司将于2018年1月发行8年期债券。由于甲公司目前没有已上市债券,而且找不到合适的可比公司,故拟采用风险调整法确定债务资本成本。W项目的权益资本相对其税后债务资本成本的风险溢价为5%。

甲公司的信用级别为BB级,该公司所得税税率为25%,甲公司收集了最近上市的公司债券5种,这5种债券及与其到期日相近的政府债券的到期收益率如下:

甲公司适用的企业所得税税率为25%。目前市场上有一种还有8年到期的已上市政府债券。该债券面值为1000元,票面利率8%,每年付息一次,到期一次归还本金,当前市价为1100元,刚过付息日。

要求:

(1)根据所给资料,估计无风险利率;

(2)采用风险调整法计算税前债务资本成本;

(3)采用债券收益率风险调整模型计算权益资本成本;

(4)计算加权平均资本成本。答案:解析:(1)设无风险利率为i,则1100=1000×8%×(P/A,i,8)+1000×(P/F,i,8)

设利率为6%,

1000×8%×(P/A,6%,8)+1000×(P/F,6%,8)=80×6.2098+1000×0.6274=1124.184(元)

设利率为7%,

1000×8%×(P/A,7%,8)+1000×(P/F,7%,8)=80×5.9713+1000×0.5820=1059.704(元)

(i-6%)/(7%-6%)=(1100-1124.184)/(1059.704-1124.184)

所以无风险利率i=6.38%

(2)企业信用风险补偿率=[(6.5%-3.5%)+(7.6%-3.6%)+(7.3%-4.3%)]÷3=3.33%

税前债务资本成本=6.38%+3.33%=9.71%

(3)股权资本成本=9.71%×(1-25%)+5%=12.28%

(4)加权平均资本成本=9.71%×(1-25%)×(2/6)+12.28%×(4/6)=10.61%。 -

第14题:

A公司的目标资本结构为20%的负债、15%的优先股和35%的权益资本,已知负债筹资的税前成本为9%,优先股成本为10%,权益资本成本为15%,公司适用25%的所得税税率,则A公司的加权平均资本成本为( )。

A. 10. 24%

B. 11. 5%

C. 9. 1%

D. 12%答案:C解析:加权平均资本成本=20% X (1-25%) X 9% + 25% x 10% + 35% x 15% =9. 1% 0 -

第15题:

甲公司2015年年末长期资本为5000万元,其中长期银行借款为1000万元,年利率为6%;所有者权益(包括普通股股本和留存收益)为4000万元。公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费用率为2%;发行优先股筹资3000万元,固定股息率为7.76%,筹集费用率为3%。公司普通股β系数为2,一年期国债利率为4%,市场平均报酬率为9%。公司适用的所得税税率为25%。假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。要求:(1)计算甲公司长期银行借款的资本成本。(2)假设不考虑货币时间价值,计算甲公司发行债券的资本成本。(3)计算甲公司发行优先股的资本成本。(4)利用资本资产定价模型计算甲公司留存收益的资本成本。(5)计算甲公司2016年完成筹资计划后的平均资本成本。答案:解析:(1)长期银行借款资本成本=6%×(1-25%)=4.5%(2)债券的资本成本=2000×6.86%×(1-25%)/[2000×(1-2%)]=5.25%(3)优先股资本成本=3000×7.76%/[3000×(1-3%)]=8%(4)留存收益资本成本=4%+2×(9%-4%)=14%(5)平均资本成本=1000/10000×4.5%+2000/10000×5.25%+3000/10000×8%+4000/10000×14%=9.5% -

第16题:

(2016年)甲公司2015年年末长期资本为5000万元,其中长期银行借款为1000万元,年利率为6%;所有者权益(包括普通股股本和留存收益)为4000万元。公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费用率为2%;发行优先股筹资3000万元,固定股息率为7.76%,筹资费用率为3%。公司普通股β系数为2,一年期国债利率为4%,市场平均报酬率为9%。公司适用的所得税税率为25%。假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。

要求:

(1)计算甲公司长期银行借款的资本成本。

(2)假设不考虑货币时间价值,计算甲公司发行债券的资本成本。

(3)计算甲公司发行优先股的资本成本。

(4)利用资本资产定价模型计算甲公司留存收益的资本成本。

(5)计算甲公司2016年完成筹资计划后的平均资本成本。答案:解析:(1)长期银行借款的资本成本=6%×(1-25%)=4.5%

(2)债券的资本成本=6.86%×(1-25%)/(1-2%)=5.25%

(3)优先股的资本成本=7.76%/(1-3%)=8%

(4)留存收益的资本成本=4%+2×(9%-4%)=14%

(5)平均资本成本

=1000/10000×4.5%+2000/10000×5.25%+3000/10000×8%+4000/10000×14%

=9.5% -

第17题:

甲公司2015年年末长期资本为5000万元,其中长期银行借款1000万元,年利率为6%,所有者权益(包括普通股股本和留存收益)为4000万元,公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费率为2%,发行优先股筹资3000万元,固定股息率为7.76%,筹资费用率为3%,公司普通股β系数为2,一年期国债利率为4%,市场平均报酬率为9%,公司适用的所得税税率为25%,假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。 计算发行债券的资本成本(不用考虑货币时间价值)。

正确答案: 债券资本成本=6.86%×(1-25%)/(1-2%)=5.25% -

第18题:

单选题M公司的目标资本结构为30%的负债、25%的优先股和45%的权益资本,已知负债筹资的税前成本为9%,优先股成本为12%,权益资本成本为14%,公司适用25%的所得税税率,则M公司的加权平均资本成本为()。A10.24%

B11.5%

C11.3%

D12%

正确答案: C解析: 加权平均资本成本=30%×(1-25%)×9%+25%×12%+45%×14%=11.325%。 -

第19题:

问答题甲公司2015年年末长期资本为5000万元,其中长期银行借款1000万元,年利率为6%,所有者权益(包括普通股股本和留存收益)为4000万元,公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费率为2%,发行优先股筹资3000万元,固定股息率为7.76%,筹资费用率为3%,公司普通股β系数为2,一年期国债利率为4%,市场平均报酬率为9%,公司适用的所得税税率为25%,假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。 计算甲公司长期银行借款的资本成本。正确答案: 借款资本成本=6%×(1-25%)=4.5%解析: 暂无解析 -

第20题:

问答题甲公司目前的资本结构中,长期资本总额为2000万元,其中银行借款200万元,年利率为5%,借款手续费率为0.2%;公司债券300万元,债券面值1000元,发行价格为1200元,票面利率为8%,发行费率1%,债券期限为5年,每年付息一次,到期一次归还本金;优先股400万元,优先股面值100元,规定的年股息率为10%,优先股发行价格为120元/股,优先股筹资费率为2%;普通股900万元,留存收益200万元,普通股股利年固定增长率为5%,预计明年每股股利2元,目前普通股股价为20元/股,筹资费率为2.5%。公司适用的企业所得税税率为25%。要求:1.按照一般模式计算银行借款的资本成本。正确答案:解析: -

第21题:

问答题甲公司2015年年末长期资本为5000万元,其中长期银行借款1000万元,年利率为6%,所有者权益(包括普通股股本和留存收益)为4000万元,公司计划在2016年追加筹集资金5000万元,其中按面值发行债券2000万元,票面年利率为6.86%,期限5年,每年付息一次,到期一次还本,筹资费率为2%,发行优先股筹资3000万元,固定股息率为7.76%,筹资费用率为3%,公司普通股β系数为2,一年期国债利率为4%,市场平均报酬率为9%,公司适用的所得税税率为25%,假设不考虑筹资费用对资本结构的影响,发行债券和优先股不影响借款利率和普通股股价。 要求: (1)计算甲公司长期银行借款的资本成本; (2)计算发行债券的资本成本(不用考虑货币时间价值);(3)计算甲公司发行优先股的资本成本; (4)利用资本资产定价模型计算甲公司留存收益的资本成本;(5)计算加权平均资本成本。正确答案:解析: -

第22题:

问答题甲公司目前的资本结构中,长期资本总额为2000万元,其中银行借款200万元,年利率为5%,借款手续费率为0.2%;公司债券300万元,债券面值1000元,发行价格为1200元,票面利率为8%,发行费率1%,债券期限为5年,每年付息一次,到期一次归还本金;优先股400万元,优先股面值100元,规定的年股息率为10%,优先股发行价格为120元/股,优先股筹资费率为2%;普通股900万元,留存收益200万元,普通股股利年固定增长率为5%,预计明年每股股利2元,目前普通股股价为20元/股,筹资费率为2.5%。公司适用的企业所得税税率为25%。2.按照一般模式计算公司债券的资本成本。正确答案:解析: -

第23题:

问答题甲公司目前的资本结构中,长期资本总额为2000万元,其中银行借款200万元,年利率为5%,借款手续费率为0.2%;公司债券300万元,债券面值1000元,发行价格为1200元,票面利率为8%,发行费率1%,债券期限为5年,每年付息一次,到期一次归还本金;优先股400万元,优先股面值100元,规定的年股息率为10%,优先股发行价格为120元/股,优先股筹资费率为2%;普通股900万元,留存收益200万元,普通股股利年固定增长率为5%,预计明年每股股利2元,目前普通股股价为20元/股,筹资费率为2.5%。公司适用的企业所得税税率为25%。3.计算优先股的资本成本。正确答案:解析: